航空機編隊灯の世界市場:タイプ別(LED、キセノン、白熱灯、その他)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Aircraft Formation Beacon Lights Market Size, Share and Growth Forecast by Type (LED, Xenon, Incandescent, Others), by Application (Navigation Lights, Anti-collision Lights, Beacon Lights, Others), and by Region for 2024-2031

航空機編隊灯市場規模とシェア分析

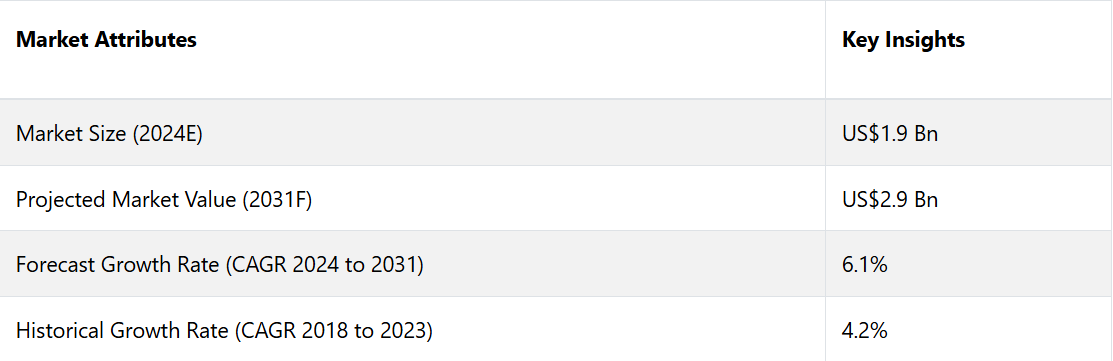

航空機編隊灯の世界市場は、2024年の19億米ドルから、2031年末には29億米ドルに達すると推定される。この市場は、2024年から2031年までの今後数年間、年平均成長率(CAGR)6.1%を確保すると予測される。

市場の主なハイライト

- 航空業界における安全性と視認性の向上に対する需要の高まりが、市場成長の主な要因となっています。

- 航空機編隊灯は、夜間飛行や悪天候時の航空機編隊維持に不可欠なものと認識されています。

- 従来の白熱灯に代わる急速な普及は、優れた効率性と耐久性によるものであり、重要な市場動向となっています。

- 航空機灯は、包括的な航空機照明および航空電子工学システムの一部として急速に普及しつつあります。

- 軽量かつコンパクトな設計への注目が高まる中、航空機の軽量化と最適なスペース利用を求める企業が増えていることから、市場は今後さらに加速する見通しです。

- 厳格な規制順守と、進化する航空基準へのより厳格な順守が、市場の発展を促進しています。

航空機編隊灯市場の紹介とトレンド分析

航空機編隊灯の世界市場は、編隊飛行中の航空安全と調整に不可欠であり、軍事作戦や航空ショーに欠かせません。これらのライトは、視覚的な合図を同期させることで、安全かつ効率的な編隊飛行を実現します。

軍用機や航空ショーに対する需要の高まりが市場を牽引しており、軍隊は訓練、戦闘、航空ショーにおいて正確な編隊飛行を行うことで、その能力の向上を目指しています。

LEDは従来の白熱灯と比較して消費電力が大幅に少なく、電力効率が最重要視される航空機にとって非常に重要です。LEDライトの電力要件が少ないことは、軍用機および民間航空機の両方にとって不可欠なバッテリー寿命の延長につながります。

LEDは耐用年数がはるかに長く、数万時間もつことが多いため、交換やメンテナンスの頻度を減らし、コストを削減できます。 LEDライトは振動や衝撃にも強く、特に振動の多い航空機内では重要な要素です。

LEDは明るく安定した光を放つため、特に夜間や悪天候時の編隊飛行時の視認性を高めます。

従来のライトとは異なり、LEDは瞬時に最大輝度に達するため、合図や緊急事態には極めて重要な機能となります。LED技術の進歩により、性能を損なうことなく、現代の航空機設計により適合する小型でコンパクトなライトが実現しました。

LED技術の進化は今後も続き、市場にさらなる革命をもたらし、軍用および民間航空の両部門でより幅広い採用につながることが期待されています。

これまでの成長と今後の方向性

航空機編隊灯市場は、技術の進歩と軍用および民間航空の両部門における安全性向上の需要の高まりを背景に、過去数十年にわたって着実な成長を遂げてきました。

白熱灯からLED技術への移行は、航空機灯の効率、寿命、明るさの面で大幅な改善をもたらし、メンテナンスコストを削減し、運用信頼性を向上させました。

スマート照明システムの導入により、明るさの調整や他の航空機システムとの同期が可能になり、安全性と運用効率が向上しました。

さまざまな国が軍用機隊の近代化に多額の投資を行い、先進的な航空機編隊灯を導入して、夜間の安全な運航と編隊飛行を確保しています。

航空機編隊灯市場は、技術の進歩、軍の近代化、規制の影響、民間航空の拡大により、歴史的に大幅な成長を遂げてきました。

市場成長の推進要因

民間航空の需要の高まり

経済成長、都市化、可処分所得の増加に牽引された世界的な航空需要の増加により、民間航空機の拡大につながっています。

航空会社は、増加する乗客数に対応し、また、旧式で効率の悪い航空機を置き換えるために、新型航空機を大量に発注しています。これらの新型航空機には、安全性と効率性の向上を目的とした先進的な編隊灯が装備されるのが一般的です。

航空会社は、安全性の向上、規制基準への準拠、運航効率の改善を目的として、LEDベースの編隊灯を含む最新式の照明システムを旧式航空機に後付けする改修に投資しています。

先進的な航空機編隊灯へのアップグレードは、FAAやEASAなどの当局が定める最新の航空安全規制や基準への準拠を保証します。 民間航空需要の高まりは、航空機編隊灯市場の主要な推進要因となっています。

航空機保有数の拡大、改修計画、技術の進歩、新興市場の成長、持続可能性への注目、旅客体験の向上、戦略的提携などの要因が、先進的な航空機編隊灯システムの採用増加につながっています。

継続中の軍事近代化プログラム

近代化プログラムは、運用能力の向上、安全性の改善、厳しい軍用規格への準拠の必要性から、先進的なビーコンライトの需要を促進しています。

最新のビーコンライトは、LED技術やスマート機能を取り入れていることが多く、優れた性能、耐久性、エネルギー効率を実現しています。これらのアップグレードにより、夜間作戦や複雑な編隊飛行時の視認性と連携が向上します。

次世代の軍用機や無人機(UAV)を含む新型航空機の開発は、市場の成長をさらに促進します。こうした先進的な航空機の開発には、その洗練された技術や運用ニーズに見合った高性能な編隊灯が必要です。

特にUAVでは、効果的な連携と視認性を実現するために、耐久性と信頼性の高い照明ソリューションが求められます。全体として、軍事費の増加は先進的なビーコンライトの調達量の増加につながり、技術革新を促進し、市場機会を拡大します。

市場を阻害する要因

編隊飛行の発生頻度の低さ

主に軍事作戦や特定の航空イベントに制限されている編隊飛行の発生頻度は、航空機編隊灯市場に影響を与えています。

編隊飛行は軍事や特殊な用途には不可欠ですが、民間航空会社にとっては日常的な業務ではありません。この使用頻度の低さが、民間航空分野における編隊灯の全体的な需要を減少させています。

したがって、編隊飛行がニッチな性質を持ち、商業航空での使用頻度が比較的低いことから、これらの照明システムの市場は成長が抑制される可能性があります。

編隊飛行は軍事および特定の航空イベントにとって不可欠ですが、商業航空での使用頻度が限られているため、全体的な編隊灯の需要は抑制されます。このニッチな用途により、成長の可能性が抑制された特殊な市場が生まれます。

航空機編隊灯市場における今後の機会

グローバルな防衛および航空宇宙の拡大

防衛および航空宇宙分野の世界的な拡大は、航空機編隊灯市場に大きな成長機会をもたらします。

各国が軍事能力の近代化に多額の投資を行う中、航空機の安全性、視認性、運用効率を高めるための先進的な編隊灯の需要が増加しています。これには、技術の進歩と戦略的な防衛ニーズに後押しされた、新型航空機の調達や既存の航空機群のアップグレードが含まれます。

さらに、アジア太平洋地域や中東などの新興市場では、防衛および航空宇宙産業が急速に拡大しており、ビーコンライトメーカーにとって新たな機会が生まれています。国際的な防衛協力や共同作戦の増加により、標準化された高性能の照明ソリューションに対するニーズがさらに高まっています。

また、商業航空宇宙事業や宇宙開発の成長は、市場に新たな側面をもたらし、イノベーションを促進し、さまざまな航空状況における編隊灯の用途を拡大しています。

安全性とナビゲーションにおけるイノベーション

航空灯を衝突回避システムと統合することで、複雑な飛行操作中に視覚的な警告や信号を発し、安全性を向上させることができます。 これらのシステムは、特に混雑した空域や視界の悪い状況下において、空中衝突を防止し、より安全な編隊飛行を確保するのに役立ちます。

先進的な安全機能を備えた航空灯は、パイロットの状況認識力を高めることができます。 例えば、環境条件や航空機の位置に応じて明るさを調整する適応型照明システムは、視認性を向上させ、事故のリスクを低減することができます。

安全システムやナビゲーションシステムの革新は、航空機編隊灯市場にさまざまな機会をもたらします。先進的な安全機能の統合、ナビゲーション能力の向上、多機能で適応性の高い照明システムの開発により、メーカーはより価値が高く効果的なビーコンライトを開発することができます。

このような革新は、安全性や運用効率の向上だけでなく、市場の潜在的な可能性を広げ、さまざまな航空分野の成長を促進します。

カテゴリー別分析

航空機編隊灯のさまざまな種類の中でも、LED技術が世界市場をリードしています。LEDはエネルギー効率が良く、耐用年数が長く、非常に明るいことから、高い人気を博しています。こうした利点により、航空機編隊灯のLED化がさまざまな航空用途で急速に進んでいます。

LEDはキセノンや白熱灯などの他のタイプの照明と比較して消費電力が大幅に少ないため、運用コストの削減につながります。 LEDは寿命がはるかに長く、頻繁な交換やメンテナンスの必要性を低減します。この耐久性は、信頼性が極めて重要な航空分野において特に有益です。

LEDは明るく鮮明な照明を提供し、編隊飛行やその他の重要な航空業務における視認性と安全性を向上させます。全体的に見て、LEDはエネルギー効率、長寿命、明るさ、耐久性、費用対効果に優れているため、航空機編隊灯市場をリードしています。

衝突防止灯の需要が大幅に増加

航空障害灯の最も顕著な用途は、航行灯です。 夜間や悪天候時など視界の悪い状況下で航空機の位置や方向を示すのに役立つため、航空障害灯は航空機の安全性にとって不可欠です。

航空当局は航空障害灯の使用を義務付けており、航空障害灯は翼の先端や尾翼など航空機のさまざまな部分に取り付けられています。世界的な航空交通量の増加に伴い、衝突回避と飛行の安全性の向上を目的とした、衝突防止灯を含む高度な安全機能に対する需要が高まっています。

LED技術の革新と光管理システムの改善により、衝突防止灯はより効率的かつ効果的なものとなり、その採用が促進されています。衝突防止灯を含む最新の安全技術を組み込むために既存の航空機をアップグレードし近代化することは、その市場シェアの拡大に貢献しています。

地域別分析

北米が首位を維持

北米は世界市場で最大のシェアを占めており、予測期間中に年平均成長率5.7%で成長すると見込まれています。 この地域には、多数の民間航空会社、貨物輸送会社、および先進的な航空機用照明システムを必要とする民間事業者が存在し、航空産業が確立され、広範にわたっています。

この地域は世界でも最大規模の航空機保有数を誇り、航空機近代化への取り組みが継続的に行われているため、更新された先進的な編隊灯の需要が高まっています。

北米には航空機用照明システムの技術革新をリードする航空宇宙および防衛関連の大手企業が拠点を構えており、先進的なビーコンライト技術の開発と採用に貢献しています。これらの要因が組み合わさり、北米は航空機編隊灯の主要市場となっています。

南アジアおよび太平洋地域が有力なプレイヤーとして浮上

南アジアおよび太平洋市場は、2024年から2031年の予測期間において、年平均成長率(CAGR)10.2%を確保すると予測されています。南アジア太平洋地域の航空業界は、旅客および貨物需要の高まりに対応するために航空会社や航空機の数が増加しており、著しい成長を遂げています。

地域全体で空港インフラや近代化プロジェクトに多額の投資が行われていることで航空市場が活性化し、先進的な航空機用照明ソリューションの需要が高まっています。

この地域の政府および航空当局は、より厳格な安全規制および基準を導入しており、編隊灯を含む高度な安全機能の採用を義務付けています。

航空機用照明システムにおける先進技術やイノベーションの採用は、安全性と運用効率の向上の必要性に後押しされる形で、この地域で急速に広まりつつあります。

競合状況の分析

航空機編隊灯の世界市場は競争が激しく、多数の企業が市場シェア獲得にしのぎを削っています。これらの航空機編隊灯は航空業界において極めて重要なものであり、視認性を向上させることで編隊飛行の安全性と効率性を高め、パイロットが航空機間の適切な位置関係と距離を維持するのを助ける。航空業界の拡大に伴い、安全性を高めるこれらの機器に対する需要は依然として高く、メーカー間の競争を促進している。

最近の産業動向

2023年5月、AEROLEDは航空機編隊灯の新製品ラインを発表した。これらの航空機編隊灯は、さまざまな気象条件下で視認性を向上させ、性能を高めるように設計されている。

2023年2月、Binter Canariasとエンブラエルは、同航空会社のE195-E2機材にBeaconデジタルプラットフォームを導入する契約を締結した。この決定は、航空機の運航再開を迅速化するためにリソースと専門家を結びつける調整プラットフォームのテストが成功したことを受けてのものである。Beaconは、すべてのメーカーの航空機をサポートするプラットフォームである。

航空機編隊灯市場のセグメンテーション

タイプ別

- LED

- キセノン

- 白熱灯

- その他

用途別

- 航法灯

- 衝突防止灯

- 標識灯

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 中南米

目次

1. エグゼクティブサマリー

1.1. 世界の航空機用編隊灯市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済的要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. タイプ採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2018年~2031年

4.1. 主要ハイライト

4.2. 種類別価格に影響を与える主な要因

4.3. 種類別価格分析

4.4. 地域別価格と種類別嗜好

5. 世界の航空機編隊灯市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 2018年から2023年の市場規模(百万米ドル)の分析

5.2.2. 2024年から2031年の市場規模(百万米ドル)の分析と予測

5.3. 世界の航空機用編隊灯市場の見通し:種類別

5.3.1. はじめに/主な調査結果

5.3.2. 種類別:市場規模(百万米ドル)および数量(単位)の推移、2018年~2023年

5.3.3. 種類別:市場規模(百万米ドル)および数量(単位)の推移および予測、2024年~2031年

5.3.3.1. LED

5.3.3.2. キセノン

5.3.3.3. 白熱

5.3.3.4. その他

5.4. 市場魅力度分析:種類

5.5. 世界の航空機用編隊灯市場の見通し:用途

5.5.1. はじめに/主な調査結果

5.5.2. アプリケーション別、2018年~2023年の市場規模(US$ Mn)の推移分析

5.5.3. アプリケーション別、2024年~2031年の市場規模(US$ Mn)の推移予測

5.5.3.1. 航行灯

5.5.3.2. 衝突防止灯

5.5.3.3. 標識灯

5.5.3.4. その他

5.6. 市場魅力度分析:用途

6. 世界の航空機編隊灯市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測:2018~2023年

6.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米航航空機編隊灯市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2018年~2023年の市場規模(百万米ドル)および数量(単位)の分析

7.2.1. 国別

7.2.2. 種類別

7.2.3. 用途別

7.3. 国別、2024年~2031年の市場規模(百万米ドル)の分析および予測

7.3.1. 米国

7.3.2. カナダ

7.4. タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

7.4.1. LED

7.4.2. キセノン

7.4.3. 白熱灯

7.4.4. その他

7.5. 用途別市場規模(百万米ドル)分析および予測、2024年~2031年

7.5.1. 航行灯

7.5.2. 衝突防止灯

7.5.3. 標識灯

7.5.4. その他

7.6. 市場魅力度分析

8. 欧州航空機編隊灯市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、歴史的市場規模(US$ Mn)および数量(単位)分析、2018~2023年

8.2.1. 国別

8.2.2. 種類別

8.2.3. 用途別

8.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他のヨーロッパ

8.4. タイプ別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

8.4.1. LED

8.4.2. キセノン

8.4.3. 白熱灯

8.4.4. その他

8.5. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

8.5.1. 航行灯

8.5.2. 衝突防止灯

8.5.3. 標識灯

8.5.4. その他

8.6. 市場魅力度分析

9. 東アジア航空機編隊灯市場の見通し:2018~2023年の実績および2024~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018~2023年の実績市場規模(米ドル百万)および数量(単位)分析

9.2.1. 国別

9.2.2. 種類別

9.2.3. 用途別

9.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. タイプ別、2024年~2031年の現在の市場規模(百万米ドル)および数量(単位)の分析と予測

9.4.1. LED

9.4.2. キセノン

9.4.3. 白熱

9.4.4. その他

9.5. 用途別市場規模(百万米ドル)分析および予測、2024年~2031年

9.5.1. 航行灯

9.5.2. 衝突防止灯

9.5.3. 標識灯

9.5.4. その他

9.6. 市場魅力度分析

10. 南アジアおよびオセアニアの航空機編隊灯市場の見通し:2018年~2023年の歴史的データおよび2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2018年~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

10.2.1. 国別

10.2.2. 種類別

10.2.3. 用途別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他

10.4. 種類別、2024年~2031年の市場規模(US$ Mn)および数量(単位)の分析と予測

10.4.1. LED

10.4.2. キセノン

10.4.3. 白熱灯

10.4.4. その他

10.5. 用途別市場規模(百万米ドル)分析および予測、2024年~2031年

10.5.1. 航行灯

10.5.2. 衝突防止灯

10.5.3. 標識灯

10.5.4. その他

10.6. 市場魅力度分析

11. ラテンアメリカ航空機編隊灯市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

11.2.1. 国別

11.2.2. 種類別

11.2.3. 用途別

11.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. タイプ別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2024年~2031年

11.4.1. LED

11.4.2. キセノン

11.4.3. 白熱灯

11.4.4. その他

11.5. 用途別市場規模(百万米ドル)分析および予測、2024年~2031年

11.5.1. 航行灯

11.5.2. 衝突防止灯

11.5.3. 標識灯

11.5.4. その他

11.6. 市場魅力度分析

12. 中東・アフリカ航空機編隊灯市場の見通し:歴史(2018~2023年)および予測(2024~2031年)

12.1. 主なハイライト

12.2. 市場別、2018~2023年の歴史的市場規模(US$ Mn)および数量(単位)分析

12.2.1. 国別

12.2.2. 種類別

12.2.3. 用途別

12.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他地域

12.4. 種類別:現在の市場規模(百万米ドル)および数量(単位)分析と予測、2023年~現在の市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

12.4.1. LED

12.4.2. キセノン

12.4.3. 白熱

12.4.4. その他

12.5. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

12.5.1. 航行灯

12.5.2. 衝突防止灯

12.5.3. 信号灯

12.5.4. その他

12.6. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***