世界のピストン市場規模(2024~2032年):材料別(アルミニウム、スチール) 車種別、構成部品別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピストンの市場規模

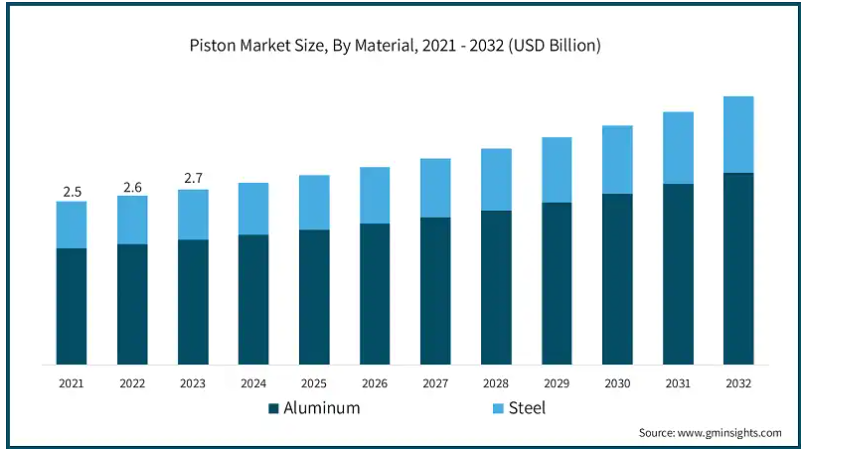

ピストンの世界市場規模は、2023年に約27億米ドルとなり、2024年から2032年にかけて年平均成長率5%以上を記録する見込みです。アルミニウムは、その軽量性、高い熱伝導性、優れた強度対重量比により、市場で広く使用されています。

これらの特性により、アルミピストンはより効果的に熱を放散し、エンジンのオーバーヒートのリスクを低減します。さらに、アルミピストンは製造が容易でコスト効率が高いため、効率とコストが重視される乗用車や小型商用車に適しています。

ピストン市場の一般的な傾向として、特に自動車業界では、メーカーがより厳しい排ガス規制を満たし、燃費を向上させようと努力しているため、アルミピストンへのシフトが進んでいます。また、ハイブリッド車や低燃費車の採用が増加していることも、ピストン設計の革新に拍車をかけています。より軽量で耐久性の高い部品への需要が高まる中、アルミピストンは引き続き市場に影響を与え、将来の開発と技術的進歩を形成します。

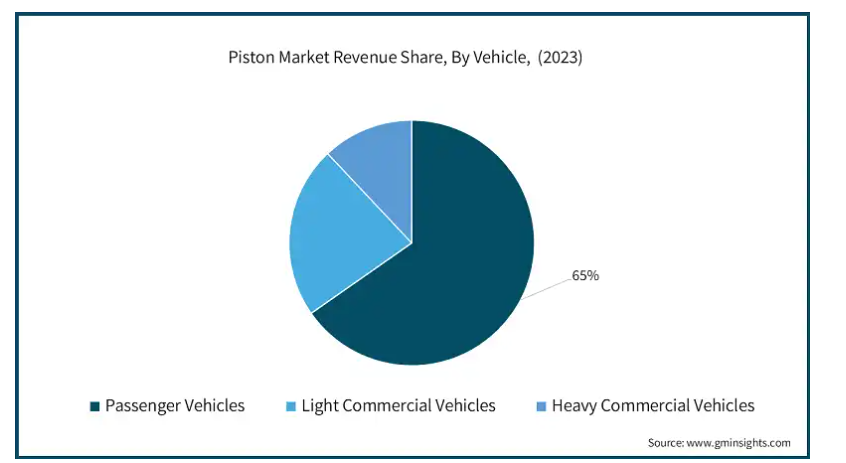

ピストンは内燃エンジンに不可欠な部品であるため、2024年に予測される乗用車市場の世界収益2兆800億米ドルは、市場に直接影響を与えます。乗用車はピストン業界の約60~65%を占めており、このセグメントの成長はピストン需要の重要な原動力となっています。特にアジア太平洋やヨーロッパなどの地域では、自動車メーカーが消費者の需要増に対応するために生産を増やすため、高性能ピストン、特に軽量アルミピストンのニーズが急増するでしょう。電気自動車市場の拡大も、ハイブリッド車の効率を高めるためのピストン技術の革新に影響を与える可能性があります。

電気自動車(EV)へのシフトはピストン市場に大きな影響を与えます。自動車メーカーが消費者の需要や規制の圧力に応えるため、電気自動車の開発・拡大にますます注力するようになると、自動車セクターにおけるピストンの需要は全体的に減少します。この移行は、電気自動車の普及を促進する政府のインセンティブや、バッテリー技術の進歩によってさらに加速しています。その結果、この市場のメーカーは販売機会の減少に直面し、市場ダイナミクスの変化に対応しなければなりません。このような電動化傾向の高まりは、市場の抑制要因として機能し、長期的な成長可能性を制限します。

ピストン市場の動向

自動車セクターが依然としてピストンの最大消費者の1つであるため、自動車生産と需要の増加が市場の主要な牽引役となっています。世界的な人口の増加と都市化の傾向により、個人用および商用車の需要が急増し続け、さまざまなセグメントで生産率が上昇しています。この需要は、可処分所得の増加により、より多くの消費者が自動車を購入できるようになった新興市場の経済成長によってさらに促進されています。さらに、自動車技術の進歩や、より効率的な燃焼エンジンへのシフトも、ピストンのユーティリティ向上に寄与しています。このような需要の増加に対応するため、メーカーが生産を拡大することで、ピストン市場は販売と収益の機会拡大の恩恵を受けています。この傾向は、自動車生産が市場の推進に果たす重要な役割を浮き彫りにし、業界の重要な成長要因として確立しています。

自動車アフターマーケット・サービス部門の成長は、既存車両の交換部品や性能向上部品の販売を含むため、ピストン業界を大きく牽引しています。世界的な自動車人口の増加に伴い、メンテナンス、修理、アップグレードのニーズも増加し、ピストン需要の増加に寄与しています。消費者は、自動車の性能、寿命、燃費を向上させるために投資するようになっており、オリジナルのピストンをより高品質なものやアップグレードされたものに交換することが多くなっています。

さらに、自動車の所有者の間でDIYによるメンテナンスや修理が行われる傾向があるため、自動車の性能を向上させるために高品質の部品を求めるようになり、この需要がさらに高まっています。さらに、オンライン小売プラットフォームの普及は、消費者がピストン製品にアクセスすることを容易にし、アフターマーケット分野の売上をさらに促進します。自動車アフターマーケット・サービスが拡大するにつれて、ピストン製造における品質と技術革新の重要性が強調され、市場に強力な収益源が生まれます。アフターマーケット・サービスの成長は、市場全体の主要な牽引役としての役割を確固たるものにしています。

ピストン市場の分析

材料別に見ると、市場はアルミニウムとスチールに分類されます。2023年の市場規模はアルミニウムが19億米ドルと圧倒的で、2032年には29億米ドルに達する見込みです。アルミニウムがピストン業界を支配しているのは、主にその軽量特性によるもので、燃費効率とエンジン全体の性能を向上させます。熱伝導性に優れているため放熱性が高く、エンジンのオーバーヒートのリスクを低減できます。さらに、アルミニウムピストンは、スチールや鋳鉄などの代替品と比較して製造が容易で、コスト面でも有利です。この材料の強度対重量比は、特に乗用車や小型商用車などの高性能用途に理想的です。さらに、環境に優しいソリューションへの需要が高まっていることから、車両の軽量化が排出ガスの削減に貢献するため、アルミニウムが好まれる傾向にあります。

車両別に見ると、乗用車、小型商用車、大型商用車に分類されます。2023年の市場シェアは乗用車が65%を占め、2032年まで大きく成長すると予測されています。乗用車は、生産台数が多く、個人的な移動手段としての需要が消費者に広く浸透しているため、ピストン市場を支配しています。世界的な人口増加と都市化に伴い、個人の移動手段に対するニーズが大幅に高まり、自動車メーカーが乗用車の生産を優先するようになりました。これらの自動車は、内燃機関用に多数のピストンを必要とするため、市場全体で大きなシェアを占めています。さらに、乗用車の燃費と性能の向上が、高品質ピストン部品の需要をさらに増大させています。消費者が自動車の効率性と信頼性をますます優先するようになっているため、乗用車セグメントは引き続き市場成長の主要な原動力となっています。

部品別では、ピストンヘッド、ピストンリング、ピストンピンに分類されます。2023年の市場シェアはヘッドピストンが50%を占め、2032年まで大きく成長すると予測されています。ピストンヘッドは、エンジンの性能と効率に重要な役割を果たすため、世界市場を支配しています。ピストンヘッドは、燃焼プロセスと直接相互作用するコンポーネントとして、圧縮を維持し、最適な出力を確保するために不可欠です。ピストンヘッドの設計と材料は、熱管理や耐久性などの要因に大きく影響するため、エンジン効率の向上を目指すメーカーにとって重要なポイントとなっています。さらに、高性能で低燃費の自動車に対する需要の高まりに伴い、高度なピストンヘッド技術に対するニーズが高まっています。このように性能と信頼性が重視されることで、市場全体におけるピストンヘッドの優位性が確固たるものになっています。

2023年の世界ピストン市場はアジア太平洋地域が支配的。2023年の売上高は11億米ドル。アジア太平洋地域は、堅調な自動車製造部門と急速に成長する自動車需要により、市場を支配しています。中国やインドのような国々は、都市化、可処分所得の増加、中間層の急増を背景に、自動車生産をリードしています。また、この地域には確立されたサプライチェーンがあり、主要な自動車メーカーが多数進出しているため、競争力のある価格でピストンを生産することができます。さらに、国内製造と環境の持続可能性を促進する政府の取り組みも、この地域における効率的なピストン技術の採用拡大に貢献しています。

中国は世界最大の自動車市場として際立っており、電気自動車と内燃エンジン技術に多額の投資を行っているため、高いピストン需要があります。インドがこれに続いており、自動車部門が急速に拡大しているため、乗用車と商用車の両方でピストン生産が行われています。日本は、先進的な自動車技術と高品質の製造基準により、依然として重要なプレーヤーであり、市場の成長を支えています。一方、韓国もピストン設計の革新と効率化に注力し、強力な自動車産業を通じて貢献しています。これらの国々が一体となって、アジア太平洋地域の市場におけるリーダーシップを確固たるものにしています。

ピストン市場シェア

アイシンコーポレーション、Art-Serina Piston Co.Ltd.、Dongsuh Federal-Mogul Co.Ltd.、日立製作所、マーレGmbHは、豊富な業界経験、革新的な製品の提供、幅広いグローバルプレゼンスにより、ピストン業界を総体的に支配しています。

アイシンコーポレーションは、高品質のピストンを含む自動車部品で知られる世界的な大手メーカーです。技術革新と高度な製造工程に重点を置き、エンジン性能と燃費効率を高めるよう設計された軽量で耐久性のあるピストンを提供しています。アイシンは、持続可能性と環境に対する責任に取り組んでおり、特にアジア太平洋地域のピストン市場で重要な役割を果たしています。Art-Serina Piston Co., Ltd.は、様々な自動車用途向けに精密設計されたピストンの製造を専門としています。品質と性能を重視する同社は、乗用車と商用車の両方に対応する多様なピストンを提供しています。Art-Serinaの材料選択と設計最適化の専門知識は、競争の激しい市場で信頼性の高いピストン・ソリューションを提供することで高い評価を得ています。

Dongsuh Federal-Mogul Co., Ltd.は、ピストンとエンジン部品の著名なメーカーで、自動車業界に革新的なソリューションを提供しています。同社は高度な技術と研究を活用し、エンジン性能、耐久性、効率を高めるピストンを開発しています。グローバルネットワークの一員として、Dongsuh Federal-Mogulは、特に進化する自動車技術に関連する市場の拡大する需要に対応できる体制を整えています。日立製作所は、ピストン製造を含む自動車部品分野で重要な地位を占める多角的技術企業です。

日立製作所は、エンジン効率の向上と排出ガスの低減に貢献する先進的なピストン技術の開発に注力しています。日立は、革新と持続可能な実践へのコミットメントにより、グローバル市場での競争力を高め、業界のリーダーとして重要な役割を果たしています。マーレ社は、高性能ピストンの製造に特化したエンジン部品のグローバルリーダーです。自動車工学と材料科学の専門知識を駆使して、最新のエンジンの要求に応える革新的なピストンソリューションを提供しています。マーレは、燃費効率、性能、排出ガス低減に重点を置いており、現在の業界トレンドに合致しています。

これらのマーケットリーダーは、ピストン業界の競争環境を形成し、技術革新を推進し、業界標準を設定し、世界中のお客様の進化する要求に応えています。研究開発、技術の進歩、戦略的パートナーシップに注力することで、これらの企業は市場シェアを拡大し、主要地域での足場を固め続けています。絶え間ない卓越性の追求と顧客中心のアプローチにより、ピストンの好ましいサプライヤーとして位置づけられ、世界の建設業界の成長と発展に大きく貢献しています。

ピストン市場企業

ピストン業界で事業を展開する主な企業は以下の通り:

AISIN CORPORATION

Art-Serina Piston Co., Ltd.

Dongsuh Federal-Mogul Co., Ltd.

Hitachi, Ltd.

MAHLE GmbH

PMG Holding

Rheinmetall AG

RIKEN CORPORATION

Shriram Pistons & Rings Ltd.

Tenneco Inc.

Honda Foundry Co., Ltd.

ピストン業界ニュース

2023年5月、日本ピストンリング株式会社と株式会社リケンは合併し、新会社「NPRリケン株式会社」を設立する予定であることを発表しました。この戦略的な合併により、両社のシナジー効果が期待され、技術力と市場リーチを向上させるとともに、業務の効率化を図り、自動車部品業界におけるグローバルな事業基盤を拡大します。

2023年5月、Shriram Pistons & Rings Ltd.は、日本の精密部品メーカーである高畑グループの子会社であるTakahata Precision Indiaに222クローナ(~2650万米ドル)の戦略的投資を行うことを発表しました。この投資は、シュリラムの生産能力を強化し、市場での製品提供を拡大することが目的。

市場、素材別

アルミニウム

スチール

車両別市場

乗用車

小型商用車

大型商用車

部品別市場

ピストンヘッド

ピストンリング

ピストンピン

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 業界3600の概要

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 主要メーカー

3.1.2 流通業者

3.1.3 業界全体の利益率

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 市場課題

3.2.3 市場機会

3.2.3.1 新たな機会

3.2.3.2 成長可能性分析

3.3 原材料の状況

3.3.1 製造動向

3.3.2 技術の進化

3.3.2.1 持続可能な製造

3.3.2.1.1 グリーン・プラクティス

3.3.2.1.2 脱炭素化

3.3.3 原材料における持続可能性

3.3.4 原材料価格動向(米ドル/トン)

3.3.4.1 北米

3.3.4.2 ヨーロッパ

3.3.4.3 アジア太平洋

3.3.4.4 中東・アフリカ

3.3.4.5 ラテンアメリカ

3.4 規制と市場への影響

3.5 ポーター分析

3.6 PESTEL分析

第4章 競争環境(2023年

4.1 各社の市場シェア分析

4.2 競合のポジショニングマトリックス

4.3 戦略的展望マトリックス

第5章 市場規模・予測:素材別、2021~2032年(億米ドル、キロトン)

5.1 主要トレンド

5.2 アルミニウム

5.3 鉄鋼

第6章 2021~2032年 自動車別市場規模・予測(億米ドル、キロトン)

6.1 主要動向

6.2 乗用車

6.3 小型商用車

6.4 大型商用車

第7章 2021〜2032年 コンポーネント別市場規模・予測(億米ドル、キロトン)

7.1 主要動向

7.2 ピストンヘッド

7.3 ピストンリング

7.4 ピストンピン

第8章 2021~2032年地域別市場規模・予測(億米ドル、キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 MEA

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 南アフリカ

8.6.4 その他のMEA

第9章 企業プロフィール

9.1 AISIN CORPORATION

9.2 Art-Serina Piston Co., Ltd.

9.3 Dongsuh Federal-Mogul Co., Ltd.

9.4 Hitachi, Ltd.

9.5 MAHLE GmbH

9.6 PMG Holding

9.7 Rheinmetall AG

9.8 RIKEN CORPORATION

9.9 Shriram Pistons & Rings Ltd.

9.10 Tenneco Inc.

9.11 Honda Foundry Co., Ltd.

*** 本調査レポートに関するお問い合わせ ***