世界のポリエチレンナフタレート(PEN)市場規模(2024~2032年):用途別(包装、飲料ボトリング、電子、自動車タイヤ、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリエチレンナフタレートの市場規模

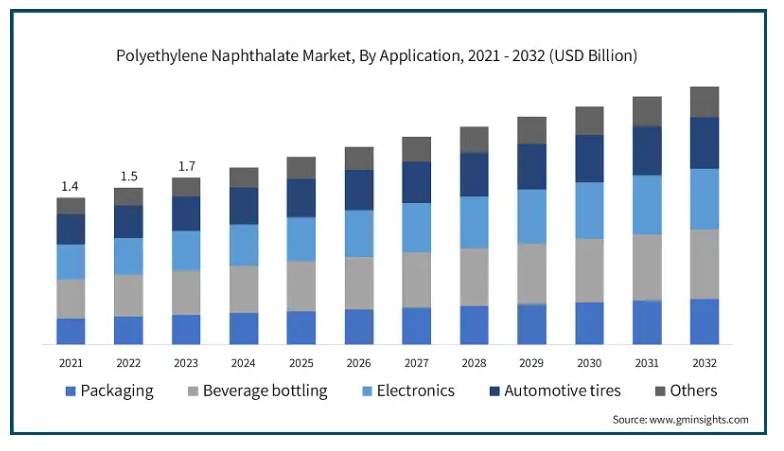

世界のポリエチレンナフタレート市場は、2023年に約17億米ドルと評価され、2024年から2032年にかけて6.2%以上の年平均成長率を記録すると予測されています。ポリエチレンナフタレート(PEN)の需要は、PETなどの他のポリエステルと比較して、熱安定性、耐薬品性、バリア性などの特性が優れていることが主な要因です。これらの特性により、PENは高機能パッケージング、特に保存期間の延長を必要とする食品や飲料の用途に非常に適しています。

さらに、優れた誘電特性により、フレキシブルプリント回路や絶縁フィルムなどの電子産業における部品への応用も、PENの需要拡大に貢献しています。自動車や太陽エネルギーの分野でも、その耐久性と耐環境性からPENの利用が増加しており、市場の拡大を支えています。さらに、PENの性能パラメータを向上させる材料技術の継続的な進歩が、市場需要をさらに刺激しています。このため、2032年までに市場規模は30億米ドルを超えると予想されています。

高い生産コストは、ポリエチレンナフタレート(PEN)市場にとって大きな落とし穴です。PENの製造には、PETのような従来のポリマーに比べて、より複雑な合成工程と高価な原材料の使用が必要です。このようなコスト高により、特にコスト効率が優先される市場では、PENの競争力が低下する可能性があります。この要因によって、特に標準的な包装や消費財のような大容量でコスト重視の用途では、PENの広範な採用が制限されます。PENはその優れた特性にもかかわらず、コストが高いため、高性能が追加費用を正当化できるニッチ市場に使用が限定される可能性があります。

ポリエチレンナフタレートの市場動向

ポリエチレンナフタレート(PEN)市場は、耐久性と耐環境性が重要な高性能用途での使用の増加を筆頭に、いくつかの進化するトレンドを目の当たりにしています。電子、自動車、航空宇宙などの業界では、熱安定性と耐薬品性に優れた材料がますます求められるようになっており、PENが選ばれるようになっています。さらに、リサイクル技術の進歩がPENの持続可能性を高め、環境意識の高い市場においてより魅力的な材料となっています。成長を続ける太陽エネルギー分野でも、PENはその優れた耐紫外線性と機械的特性から、太陽光発電パネル用の理想的な基材として注目されています。さらに、現在進行中の研究開発は、生産コストの削減を目指しており、PENの用途の裾野を広げる可能性があります。

ポリエチレンナフタレート市場の分析

ポリエチレンナフタレート市場は、用途別に包装、飲料ボトル、電子、自動車タイヤ、その他に分類されます。包装用途は2023年に5億9,330万米ドルの圧倒的な市場シェアを占め、2032年には11億米ドルに達する見込み。包装用途がポリエチレンナフタレート(PEN)市場で最も優勢なのは、主にPENが他の多くのポリマーよりも優れたバリア特性を持つためです。この特性には、酸素、二酸化炭素、その他のガスに対する優れた耐性が含まれるため、PENは包装商品の鮮度保持や保存期間の延長に最適です。さらに、PENは高温に耐えることができるため、食品や飲料の包装で一般的なホットフィル工程にも適しています。また、その強度と耐久性により、構造的完全性を維持しながら材料の使用量を削減し、より薄い包装設計を可能にします。その結果、特に食品、飲料、医薬品など、高性能のパッケージング・ソリューションを必要とする業界では、PENが大きく支持されています。

2023年のポリエチレンナフタレート世界市場はアジア太平洋地域が独占。2023年の売上高は6億1,140万米ドルで、2032年には11億米ドルに達する見込みです。アジア太平洋地域がポリエチレンナフタレート(PEN)市場を支配している主な理由は、同地域の急速な産業成長、技術への大規模な投資、電子、自動車、包装などの主要エンドユーザー別産業からの需要の増加によるものです。同地域は、特に電子機器や自動車分野での強固な製造基盤の恩恵を受けており、高い熱安定性や優れたバリア性など、PENの優れた特性が極めて重要です。さらに、アジア太平洋地域における中間層の人口拡大が、高品質の消費者製品や高度なパッケージング・ソリューションに対する需要を押し上げ、PEN市場をさらに促進しています。

アジア太平洋地域内では、中国がPEN市場の支配的な国として際立っています。その主な理由は、巨大な製造部門とハイテク産業に対する政府の大きな支援です。中国は電子機器製造の世界的な拠点であり、PENの特性はフレキシブル回路や絶縁フィルムへの応用で高く評価されています。さらに、再生可能エネルギー、特に太陽エネルギーなどの分野における技術力の強化に向けた同国の継続的な取り組みにより、太陽光発電用途でPENの有利な特性が活用され、同地域市場でのリーダーシップが確固たるものとなっています。

ポリエチレンナフタレート市場シェア

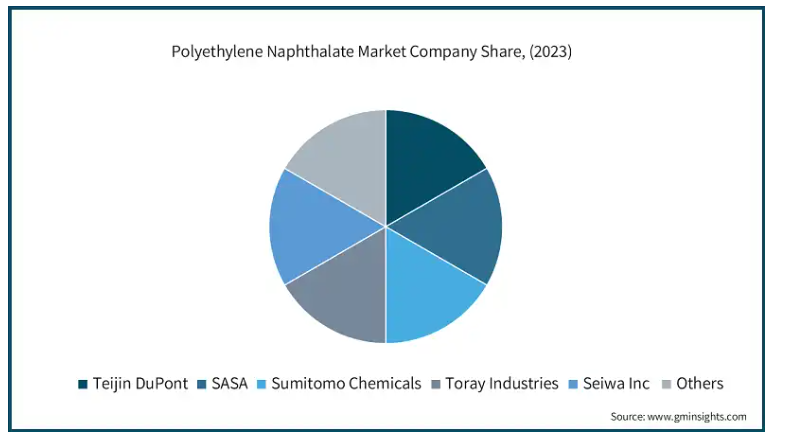

ポリエチレンナフタレート市場の競争環境は、複数の主要グローバル企業が存在し、それぞれが多様な強みと戦略を前面に押し出していることが特徴です。デュポン帝人フィルムや東レのような企業は、その技術力と高性能材料の開発における豊富な経験で注目され、PEN市場のイノベーションに大きく貢献しています。業界をリードするこれらの企業は、電子、自動車、航空宇宙分野のハイエンドアプリケーションの高度な要件を満たすため、継続的に製品ラインアップを強化し、強力な競争力を維持しています。さらに、グローバルな製造・販売ネットワークにより、幅広い市場に効果的に対応し、市場での地位をさらに強固なものにしています。

一方、SKCや住友化学のような企業は、化学合成や材料科学における能力を活用し、PEN市場での足跡を拡大しています。これらの企業は、生産プロセスの最適化とコスト効率の高いソリューションの開発に注力し、パッケージングや太陽エネルギーなど、より幅広い用途でPENを利用できるようにすることを目指しています。PolyonicsやSeiwa Inc.などの中小企業は、ニッチな用途に特化し、特定の業界ニーズを満たすカスタマイズされたソリューションを提供することで、各分野での競争力を維持しています。SASA Polyester Industry Inc.やDuraFiber Technologies, Inc.のような企業は、新興市場での成長機会を獲得するため、このようなトレンドに積極的に参加しています。

ポリエチレンナフタレート市場の企業

ポリエチレンナフタレート市場に参入している主な企業

Dupont Teijin Films

DuraFiber Technologies, Inc.

Kolon Plastics

Polyonics

SASA Polyester Industry Inc.

Seiwa Inc.

SKC

Sumitomo Chemical

The EPC Group

Toray Industries

ポリエチレンナフタレート業界ニュース

2021年8月、デュポン帝人フィルムは、要求の厳しい用途向けの高性能カラデックスペンフィルムを再販しました。このフィルムは、ポリエステルPETフィルムの能力を超える技術的要求のある用途向けに設計されています。

2024年3月、ポリエチレンナフタレートの大手メーカーであり、エンジニアリングプラスチックの専門会社である韓国プラスチックは、社名をKolon ENPに変更します。Kolon ENPの 「ENP 」は 「Empowering New Possibility 」の略で、プラスチックから最先端先端素材への転換を意味しています。

この調査レポートは、ポリエチレンナフタレート市場を詳細に調査し、2021年から2032年までの売上高および数量(百万米ドル)(キロトン)の推計・予測を掲載しています:

市場, 用途別

パッケージング

飲料ボトリング

電子機器

自動車タイヤ

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ロシア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

マレーシア

インドネシア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 業界3600の概要

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 主要メーカー

3.1.2 流通業者

3.1.3 業界全体の利益率

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 市場課題

3.2.3 市場機会

3.2.3.1 新たな機会

3.2.3.2 成長可能性分析

3.3 原材料の状況

3.3.1 製造動向

3.3.2 技術の進化

3.3.2.1 持続可能な製造

3.3.2.1.1 グリーン・プラクティス

3.3.2.1.2 脱炭素化

3.3.3 原材料における持続可能性

3.3.4 価格動向(米ドル/トン)、2021~2032年

3.3.4.1 北米

3.3.4.2 ヨーロッパ

3.3.4.3 アジア太平洋

3.3.4.4 中南米

3.3.4.5 中東・アフリカ

3.4 規制と市場への影響

3.5 ポーター分析

3.6 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:用途別、2021~2032年(百万米ドル、キロトン)

5.1 主要動向

5.2 パッケージング

5.3 飲料ボトリング

5.4 電子機器

5.5 自動車タイヤ

5.6 その他

第6章 2021~2032年地域別市場規模・予測(百万米ドル、キロトン)

6.1 主要動向

6.2 北米

6.2.1 アメリカ

6.2.2 カナダ

6.3 ヨーロッパ

6.3.1 ドイツ

6.3.2 イギリス

6.3.3 フランス

6.3.4 イタリア

6.3.5 スペイン

6.3.6 ロシア

6.3.7 その他のヨーロッパ

6.4 アジア太平洋

6.4.1 中国

6.4.2 インド

6.4.3 日本

6.4.4 オーストラリア

6.4.5 韓国

6.4.6 マレーシア

6.4.7 インドネシア

6.4.8 その他のアジア太平洋地域

6.5 ラテンアメリカ

6.5.1 ブラジル

6.5.2 メキシコ

6.5.3 アルゼンチン

6.5.4 その他のラテンアメリカ

6.6 MEA

6.6.1 サウジアラビア

6.6.2 南アフリカ

6.6.3 アラブ首長国連邦

6.6.4 その他のMEA

第7章 企業プロフィール

7.1 Dupont Teijin Films

7.2 DuraFiber Technologies, Inc.

7.3 Kolon Plastics

7.4 Polyonics

7.5 SASA Polyester Industry Inc.

7.6 Seiwa Inc.

7.7 SKC

7.8 Sumitomo Chemical

7.9 The EPC Group

7.10 Toray Industries

*** 本調査レポートに関するお問い合わせ ***