世界の円形ポリマー市場規模(2025~2034年):ポリマー別(ペット、ポリエチレン、ポリプロピレン、PVC、その他)、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

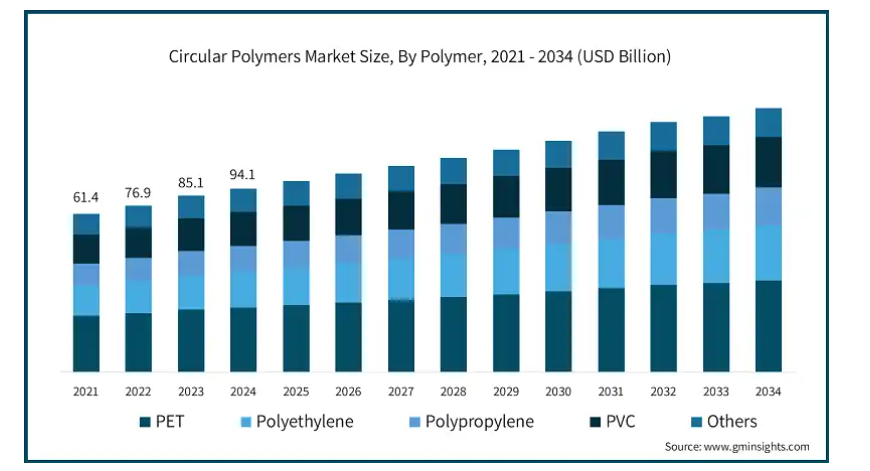

循環型ポリマーの世界市場規模は2024年に941億米ドルとなり、2025年から2034年にかけて年平均成長率9.2%以上で成長すると予測されています。

現在の市場では、環境の持続可能性に対する懸念が高まっており、そのため資源が不足している産業は廃棄物の削減や資源の強化・最大化技術を採用しています。このような効率的な資源管理の実践は、製造、包装、消耗品などの部門全体で見られ、市場を押し上げ始めています。

また、こうした課題に対する認識が、製品の持続可能性を重視する消費者の購買心理に変化をもたらしています。そのため、円形ポリマー包装製品の需要が急増しました。さらに、消費者の環境意識が高まり、プラスチック廃棄物の代替品を求めるようになっています。

このような消費者動向の変化が、耐久消費財の包装にサーキュラーポリマーを採用するメーカーの原動力となっています。現在、製品パッケージへの円形ポリマーの採用は、環境意識の高い顧客に人気があり、環境に配慮したメーカーが市場の要求の高まりに応えるために生産を開始し、市場の拡大を促進しています。

サーキュラーポリマーの市場動向

サーキュラー・エコノミーは、再利用、リサイクル、再生の考え方を推進するもので、世界中で支持を集めています。産業界では、廃棄物の削減と資源の効率化を実現するため、循環型ビジネスモデルへの移行が進んでいます。サーキュラー・ポリマーは、プラスチックのクローズド・ループ・リサイクル・プロセスを促進するため、このような目的に役立ちます。

例えば、2024年5月、ダウはFree Point Eco-Systems Supply and Trading LLCと、年間約65,000トンの能力を持つ、認証された循環型プラスチック廃熱分解油の契約を締結しました。このオイルはダウの生産工程で購入され、同等グレードのプラスチックの代替となります。

サーキュラー・ポリマーの市場分析

循環型ポリマーの統合によって恩恵を受ける市場はいくつかあります。そのような市場としては、建設、自動車、包装の3つが挙げられます。このようなポリマーは、プラスチック汚染の削減に貢献し、持続可能な使用を可能にしました。これにより、企業はさらに、持続可能な製品の増加傾向にアピールする、環境に優しいアプローチに重点を移すことができるようになりました。また、ポリマーのリサイクル方法にも新たな進展があり、ケミカル・リサイクルやメカニカル・リサイクルのプロセスが強化されました。これに加え、企業は現在、環境に優しい方法でサプライチェーンを多様化するだけでなく、カーボンニュートラルに傾いています。この点では、各国がリサイクル・プログラムに補助金や資金を提供し始めたことも役立っています。

その一方で、廃棄物を積極的に処理・回収できる施設は、特に低開発国では供給が乏しく、サプライチェーンからの循環型ポリマーの調達を妨げています。これがさらに、循環型ポリマー市場の成長を妨げる結果となっています。手頃な価格で低コストの高度なリサイクル技術は、崩壊の導入に最適です。さらに、リサイクルポリマーの圧縮成形に関しては、バージン材料に比べて性能が劣ることが多い。

循環型ポリマー市場セグメントは、PET、ポリエチレン、ポリプロピレン、PVC樹脂に基づいています。PETは2024年に約504億米ドルの収益を上げ、市場を支配しており、2034年には1,288億米ドルに達すると予想されています。

循環型ポリマー市場の多くはPET(ポリエチレンテレフタレート)です。用途別では、PETパッケージング市場が最大のセグメントであり続けていますが、これは特に、回収率の低下によりリサイクル可能なスクラップ量が増加するためです。

PETは、リサイクルのサイクルを何度も繰り返すことができ、その特性を維持するという卓越した有効性を持っているため、クローズドループシステムの下で使用されています。リサイクル技術の改良の一つは化学的解重合であり、これは材料をバージンのものに戻すため、その領域を大幅に拡大します。

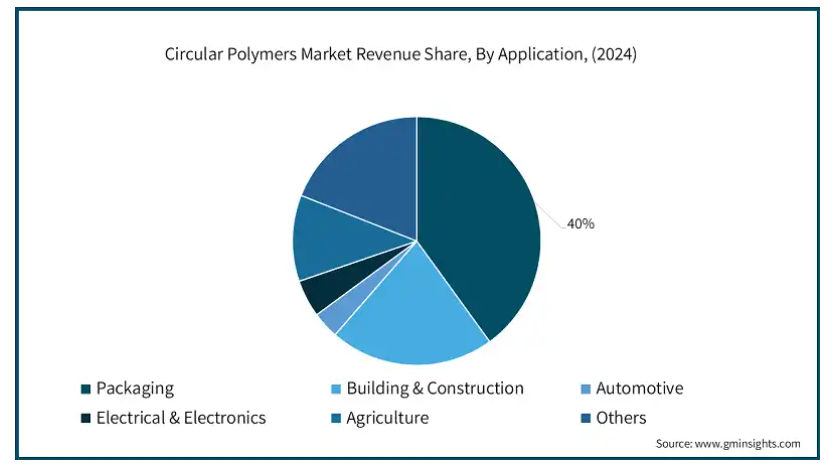

循環型ポリマー市場を用途別に分類すると、建築・建設、包装、自動車、電気・電子、農業などがあります。

梱包用途が市場の最大シェアを占め、次いで廃棄物管理システムの統合が市場全体の40%を占めています。この増加には、特にプラスチック産業に関連する持続可能性の全体的な強化が拍車をかけています。循環型ポリマーを含むパッケージング・ソリューションは、目的や機能性を損なうことなく環境に配慮しています。食品・飲料、消費財、医薬品を含む一部の業界では、この新しいコンセプトのパッケージングが採用されています。企業は、消費者にとって利便性が高く、政府の規制にも適合した環境に優しい素材を選ぶようになっています。

効果的かつ効率的なエコ・フレンドリー包装を提供するため、再生PETやその他の再生ポリマーが充填材として使用されています。

アメリカの循環型ポリマー市場の2024年の市場規模は56億米ドル。アメリカの規制がバージンプラスチックへの依存を減らすより持続可能な政策に向かうにつれ、市場は成長すると予測されます。

北米市場を後押しするのは、自動車、建設、消費財など多くの分野で廃棄物最小化のニーズが高まっていること。アメリカとカナダでは、廃棄物の回収とリサイクルのシステムが確立しているため、廃棄ポリマーは常に安定供給されています。このため、企業は循環型様式を採用することができ、EPRプログラムなどの地域政策も後押ししています。さらに、電子商取引ブームが環境に優しいパッケージの需要を刺激したことも、市場の成長を後押ししています。

環状ポリマー市場シェア

Advanced Circular Polymers、ALBA Group、BASFは、競争の激しい環状ポリマー業界を支配する数少ない大手企業です。これらの企業は現在、廃棄物から高品質グレードのポリマーをリサイクル・再生産するために必要な技術を強化するため、先進的な研究に投資しています。これらの企業は、様々な産業において循環型ポリマーの確実な供給を保証するため、複数の市場で活動しています。また、リサイクル戦略を向上させるために、リサイクル産業に従事する他の企業や関連する利害関係者とパートナーシップを結ぶことで、製品範囲を拡大したいと考えています。投資家は、投資ポジションを強化するために、金融を利用し、研究開発を継続し、生産高を引き上げる計画です。

ボレアリス、バンヤン、ALBAグループによる、循環型ポリマー市場のシェアを求める新たな競争は、競争方針を変えつつあります。この新たな戦略には、プラスチック汚染の問題を解決しながら、経済を持続可能なものにするための手段を生み出すことが含まれています。彼らのアプローチでは、サーキュラー・ポリマーをベースとした製品の品質と販売の可能性を向上させると同時に、従来の市場をこうしたサーキュラー・ソリューションに置き換えることを目指しています。

サーキュラー・ポリマー市場の企業

サーキュラー・ポリマー業界の主要企業は以下の通り:

Advanced Circular Polymers

ALBA Group

Banyan

BASF

Borealis

Circular Polymers

Dow

ExxonMobil

KW Plastics

PlastiCycle

循環型ポリマー 業界ニュース

2024年3月、ダウはP&Gと提携し、新しいリサイクル技術の開発を目的とした共同開発契約を締結しました。このプロジェクトの目的は、ポリエチレンを含みリサイクルが困難なプラスチック包装基材を、温室効果ガス排出量の少ない高品質の再生ポリエチレンに転換すること。関係者は、特許を取得した技術を活用した新たな溶解方法を見出す意向。

アセンドは2022年11月、循環型ポリマー・リサイクル企業の株式の過半数を取得。この投資は、アセンドの低炭素ポリアミドと人工材料への取り組みを浮き彫りにするものです。

この調査レポートは、循環型ポリマー市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を掲載しています:

市場, ポリマー別

PET

ポリエチレン

ポリプロピレン

PVC

その他

用途別市場

包装

建築・建設

自動車

電気・電子

農業

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 カーボンフットプリントを削減するためにリサイクル材料を使用しようという様々な業界の意識の高まり

3.6.1.2 包装業界におけるリサイクル可能材料の採用増加が市場を牽引

3.6.1.3 再生プラスチックの普及に向けた積極的な取り組み

3.6.2 業界の落とし穴と課題

3.6.2.1 再生プラスチックよりもバージンプラスチックを使いたがる傾向

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021~2034年ポリマー別市場規模・予測(億米ドル)(キロトン)

5.1 主要トレンド

5.2 PET

5.3 ポリエチレン

5.4 ポリプロピレン

5.5 PVC

5.6 その他

第6章 2021~2034年用途別市場規模・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 パッケージング

6.3 建築・建設

6.4 自動車

6.5 電気・電子

6.6 農業

6.7 その他

第7章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Advanced Circular Polymers

8.2 ALBA Group

8.3 Banyan

8.4 BASF

8.5 Borealis

8.6 Circular Polymers

8.7 Dow

8.8 ExxonMobil

8.9 KW Plastics

8.10 PlastiCycle

8.11 Quality Circular Polymers

8.12 SABIC

8.13 The Shakti Plastic Industries

8.14 Total Energies

8.15 Veolia

*** 本調査レポートに関するお問い合わせ ***