世界のチタンパウダー市場規模(2025~2034年):製品別(純粉、合金粉末)、グレード別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

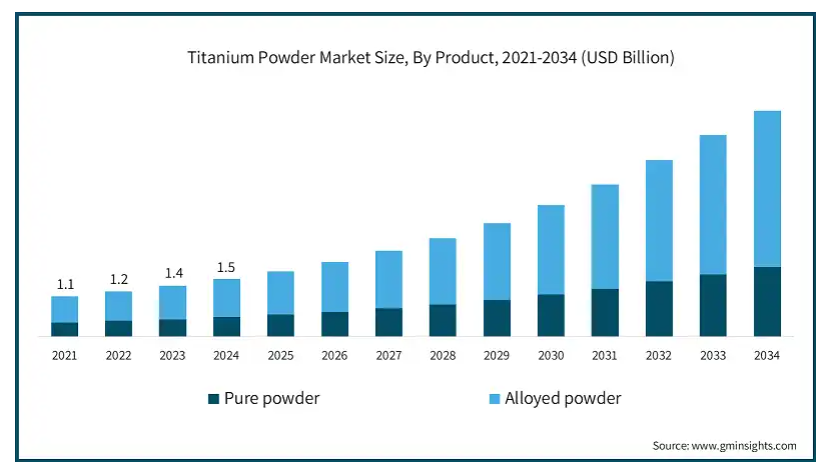

チタンパウダーの世界市場規模は2024年に15億米ドルと評価され、2025年から2034年にかけて年平均成長率14.8%以上で成長すると推定されています。

サンドビックが2020年に発売したOspreyチタンパウダーは、材料の無駄を省いた軽量設計の革新に道を開きました。チタンの医療・歯科用途における研究開発投資は増加傾向にあります。同様に、積層造形はかなりの設計の自由度を提供します。これにより、チタンの応用範囲は医療や航空宇宙だけでなく、工具や自動車にまで広がります。したがって、継続的な製品開発は、予測期間中にチタン粉末市場の成長に貢献するはずです。

チタン粉末市場の動向

航空宇宙、防衛、医療装置を含む様々なエンドユーザー別産業における成長に対応して、チタン粉末産業における躍進があります。積層造形中に部品内に組み込まれたチタン粉末金属と組み合わせることで、これらの部品の最終製品は、航空機や防衛システムの機能品質を向上させながら、より燃費効率を良くする軽量化をもたらします。このような重要な用途では、チタンは優れた強度と軽量性、優れた耐食性により好まれます。それに比べ、医療分野では3Dプリンターでのチタン粉末の使用が増加しているため、義肢や筋肉置換装置の設計が急速に拡大しています。

さらに、チタンの材料特性により、勾配インプラントで治療された患者の治療成績は、従来の方法で治療された患者よりも優れています。さらに、勾配インプラントはより効果的であるため、使用されるインプラントの数は増加すると予測されています。さらに、より効果的な粉末製造方法の採用や3Dプリンティング技術の関与により、業界も拡大しています。

前例のない特性を持つ全く新しい技術への継続的な需要がチタン粉末市場を生み出しました。3Dプリンティングに代表される積層造形技術の高度化により、チタン粉末は航空宇宙産業、自動車産業、医療産業向けの詳細な構造を作るために使用されています。さらに、噴霧化などの粉末製造方法の進歩は、品質、流動性、サイズの均一性を向上させることで、製品開発に大きな影響を与えています。

チタン粉末市場の分析

さらに、粉末冶金技術の進歩は、廃棄物を最小限に抑えながら、複数の金属から望ましい機械的特性を持つ部品を製造することを可能にし、それによって持続可能性の実践を促進します。R&D投資の増加と製造におけるAIと自動化の利用は、効率改善とコスト削減によって市場の発展をさらに促進します。

合金粉末セグメントの売上高は2024年に約10億米ドルで、2025年から2034年にかけて年平均成長率15.3%で拡大すると予測されています。現在、チタン合金粉末の市場は急ピッチで成長しており、特に高い引張強度、軽量、耐熱性など、より有利な特性を有しています。これらの粉末は、例えばハイテクスポーツ装置、自転車、軍用・医療用、家庭用・宇宙用機器、航空機、さらにはコネクティングロッドなど、高いひずみの下で機能する要素の製造に使用されています。従って、軍事・防衛分野への高い投資と大量生産のニーズの高まりは、合金粉末の成長を促進するでしょう。

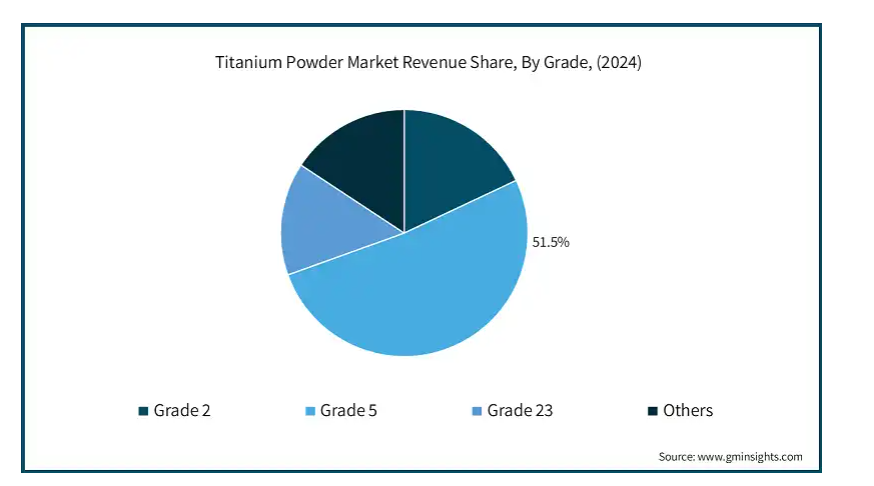

グレード5チタンは2024年に7億9800万米ドルと評価され、2025年から2034年までのCAGRは約15.2%です。グレード5のチタンパウダーは海洋、航空宇宙、医療、化学分野での使用が拡大しており、耐腐食性の高さから今後も増加が見込まれます。

航空宇宙と防衛セクターのアプリケーションで使用されるチタン粉末市場のCAGRは、2025年から2034年の間に15.5%と推定されています。このグレード5チタンはまた、氷点下での使用を可能にする好適な特徴である重量に対する良好な強度の比率で強いです。このような特徴を持つだけでなく、グレード5の粉末は航空、スポーツ、自動車産業を助ける理想的なエンジニアリング材料です。このグレードのチタンはまた、重要な生体適合性、耐クラック性を示す改善溶接、そして他の印象的な特性の範囲を持っていました。

2024年現在、アメリカのチタン粉末市場はおよそ3億6,210万米ドルと推定されています。航空宇宙と自動車セクターにおけるチタン粉末のニーズの高まりは、成長の主な理由の一つです。航空宇宙分野では、チタン粉末は航空機の構造強化された工学部品の3Dプリントに使用されます。これは、航空力学的な航空機の設計だけでなく、その重量を最小限に抑え、より燃費の良いものにするという問題にも役立ちます。アディティブ・マニュファクチャリングの分野が急速に取り入れられるという現象が続いていますが、これは生産プロセスにおけるコスト削減と柔軟性の向上を重視する上記の経済学と一致しています。

自動車分野では、電気自動車や低燃費車へのシフトが進み、チタン粉末の使用が増加しています。これは、軽量でありながら耐久性があり、エネルギー利用をより効率的にする部品やコンポーネントの製造が可能になったことを意味します。このような産業動向は、新技術や金属粉末床融合などの新しい方法への投資によって支えられる可能性があります。

チタン粉末市場シェア

チタンパウダーの市場と競争には、世界的なプレーヤーと国内プレーヤーが混在しています。Advanced Metallurgical Groupは、宇宙産業やヘルスケア産業で使用される最先端の高品質金属粉末の研究開発と生産に多額の投資を行っており、市場における強力な競争相手です。しかしながら、ADMA製品は高性能チタン粉末市場の最下位に位置しているものの、それでもなお付加価値を与えていることに留意すべきです。

例えば、GE Additiveの一部であるAP&Cは、困難な産業の付加製造技術に不可欠なプラズマアトマイズチタン粉末でよく知られています。彼らとは別に、ECKART TLSとGlobal Titaniumも競争に参加していますが、彼らの焦点は金属粉末-冶金と合金です。IperionX社は、安価で環境に優しいチタン粉末の具体化で著名なプレーヤーになる予定です。カイメラ・インターナショナルとMEPCOの両社は、提供する金属粉末の種類を増やし、増加する市場の需要に応じて生産拡大に取り組んでいます。ノーススチールは、長年にわたり航空分野での使用に適したチタンおよびチタン合金材料のキャップサプライヤーとしての地位を確立してきました。

同時に、大阪チタニウムテクノロジーズはアジア地域における新興企業であり、プラクセアS.T.ミハロウ(現在はリンデの一部)とサンドビックも金属粉末市場に足がかりを築き、相互接続された国際市場を起源とするトップ企業となる予定です。Sandy Hillは電解ジルコニウム金属を生産しており、中国でのビジネスチャンスがあります。Cristal Metalsは、供給全体において非常に重要なチタン原料に集中しています。これらの企業は、粉体製造と3Dプリンティング技術の開発の成長ペースに遅れないよう努力しています。

チタンパウダー市場企業

チタンパウダー業界の主要企業は以下の通りです:

Advanced Metallurgical Group

ADMA Products

AP&C

BLT

ECKART TLS

Global Titanium

IperionX

Kymera International

MEPCO

N.V.

North Steel

OSAKA Titanium Technologies

Praxair S.T. Technology

Sandvik

Tronox Inc. (Cristal Metals)

チタンパウダー業界ニュース

2024年7月、BLTはBLT-AlAM500アルミニウム合金を提供しました。この合金は、強度と熱安定性を保ちながら加工が容易であるため、航空宇宙および自動車市場での使用に理想的であり、非常に望ましいものとなっています。この合金のユースケースは航空宇宙分野にとどまらず、例えば高速列車、高性能自動車、スポーツ装置なども熱的、強度的特徴から大きな恩恵を受けています。

このチタン粉末市場調査報告書は、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を含む、以下のセグメントに関する業界の詳細なカバレッジを含んでいます:

市場, 製品別

純粉末

合金粉末

グレード別市場

グレード2

グレード5

グレード23

その他

用途別市場

医療用

自動車

航空宇宙・防衛

電子機器

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 医療分野でのチタン粉末使用の増加

3.6.1.2 成長する自動車産業が市場規模を促進

3.6.1.3 航空宇宙分野でのチタン粉末の用途増加

3.6.2 業界の落とし穴と課題

3.6.2.1 チタンの加工困難性に関する懸念

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 製品別市場予測・展望(億米ドル)(キロトン)

5.1 主要トレンド

5.2 純粉

5.3 合金粉末

第6章 2021〜2034年グレード別市場規模予測・見通し(億米ドル)(キロトン)

6.1 主要動向

6.2 グレード2

6.3 グレード5

6.4 グレード23

6.5 その他

第7章 2021-2034年用途別市場規模予測(億米ドル)(キロトン)

7.1 主要動向

7.2 医療用

7.3 自動車

7.4 航空宇宙・防衛

7.5 電子機器

7.6 その他

第8章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Advanced Metallurgical Group

9.2 ADMA Products

9.3 AP&C

9.4 BLT

9.5 ECKART TLS

9.6 Global Titanium

9.7 IperionX

9.8 Kymera International

9.9 MEPCO

9.10 N.V.

9.11 North Steel

9.12 OSAKA Titanium Technologies

9.13 Praxair S.T. Technology

9.14 Sandvik

9.15 Tronox Inc. (Cristal Metals)

*** 本調査レポートに関するお問い合わせ ***