世界の鉄粉市場規模(2025~2034年):粒度別(微粉、粗鋼粉)、種類別、製造方法別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

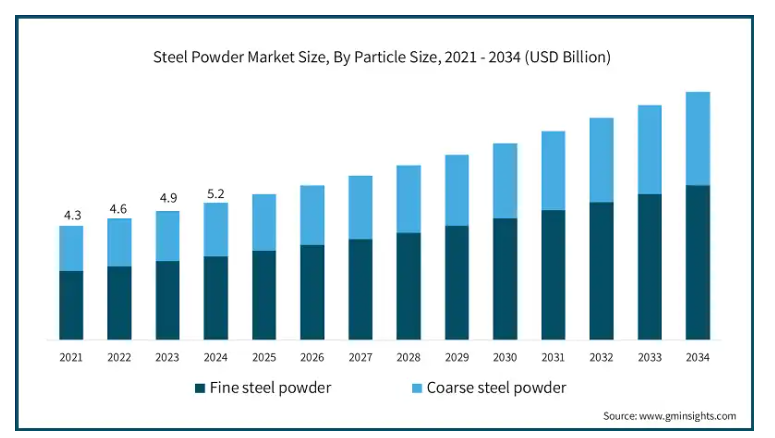

スチールパウダーの世界市場規模は2024年に52億米ドルとなり、2025年から2034年にかけて年平均成長率6.1%以上で成長すると予測されています。

鋼の微細な形態である鉄粉は、強度と耐久性に優れているため、多くの産業で使用されています。自動車と航空宇宙分野は軽量で強い材料を必要とするため、鉄粉の需要を牽引しています。粉末冶金のようなプロセスを使用することで、軽量で強度の高い部品を作ることができ、燃費と性能を向上させることができます。

新しい技術は、その製造方法を改善することにより、鉄粉業界の成長を支援してきました。噴霧化や還元などの方法によって、鉄粉の品質が向上し、製造が容易になりました。これにより、メーカーは航空宇宙や自動車産業などの厳しい要件を満たすことができます。

鉄粉の用途は建設、産業機械、電子分野でも拡大しています。建設分野では、強固な構造物を作るのに役立ちます。産業機械では、摩耗や損傷に強い部品に使用されます。電子機器では、その磁気特性により、インダクタやトランスなどに利用されています。これらのトレンドは、新しいアイデアと変化する産業ニーズがいかに世界市場の成長に役立っているかを示しており、現代の製造業において重要な材料となっています。

鉄粉市場の動向

世界の鉄粉業界は、新技術と業界のシフトにより変化しています。アディティブ・マニュファクチャリング(3Dプリンティング)は大きなトレンドであり、特に航空宇宙、医療インプラント、自動車のプロトタイピングにおいて、鋼粉を使用して詳細なカスタムパーツを製造しています。持続可能性への取り組みも市場に影響を及ぼしており、廃棄物を削減し、環境への害を減らすために、鉄粉の生産においてより多くのリサイクルが行われています。高合金鋼やステンレス鋼の粉末は、耐腐食性があり、工業用や海洋用で優れた性能を発揮するため、需要が伸びています。地域別では、アジア太平洋地域が低コストのため生産でリードしており、北米とヨーロッパは先進的な粉末冶金研究によるイノベーションに注力しています。これらの傾向は、現代製造業と材料科学における市場の重要性を示しています。

鉄粉市場の分析

鉄粉業界は、一貫した品質と純度の維持という課題に直面しています。航空宇宙、自動車、積層造形などの産業では、粒度、密度、化学組成が均一な鉄粉が必要です。これらの要素にばらつきがあると、最終製品が弱くなり、不合格率が上昇し、生産遅延の原因になります。

環境問題や厳しい規制は、製造業者にとってさらなる課題となります。霧化や還元などの工程は、温室効果ガスや粉塵などの廃棄物や排出物を生み出します。より厳しい環境規制に対応するため、企業はよりクリーンな技術やより優れた廃棄物管理に投資しなければならず、コストが上昇します。また、世界的な持続可能性への関心の高まりは、メーカーに鉄スクラップを粉にリサイクルするよう促しています。これらの問題を解決することは、市場が成長し、業界のニーズを満たすために重要です。

鉄粉市場は粒度により、微粉鉄粉と粗粉鉄粉に区分されます。2024年の微粉鉄鋼セグメントの市場規模は32億米ドル以上。その需要は、高精度と表面積を必要とする用途での使用により拡大。電子、積層造形、冶金などの産業では、焼結性が良く、表面仕上げが滑らかで、強度が高いことから、微粉鋼に依存しています。これらの特徴により、これらの分野で必要とされる複雑な部品の製造に最適です。先進的な製造ニーズに対応できるこの材料は、その採用を促進し、このセグメントの大きな市場価値の一因となっています。

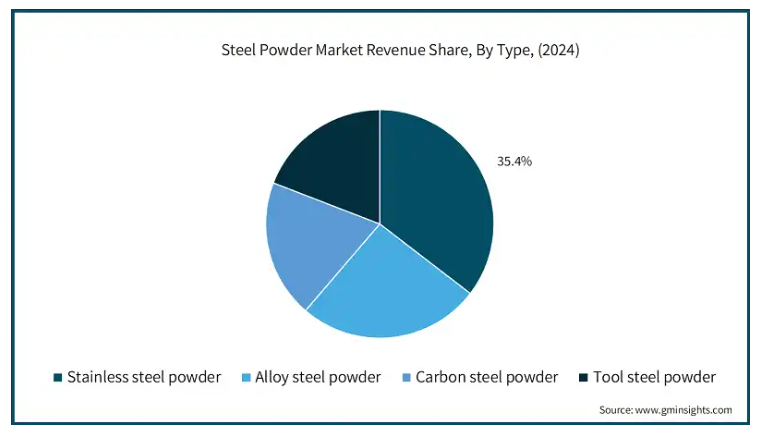

種類別では、ステンレス鋼粉末、合金鋼粉末、炭素鋼粉末、工具鋼粉末に細分化。2024年には、ステンレス鋼粉末セグメントが市場シェアの約35.4%を占めています。耐食性に優れ、自動車、航空宇宙、建築などの産業で幅広く使用されているため、2034年までに大きく成長する見込み。

需要が増加しているのは、耐久性、強度、厳しい条件下でも優れた性能を発揮する能力があるためです。これらの特性により、特に過酷な環境下で長持ちし、信頼性を維持する必要のある部品に最適です。その汎用性と性能は、様々な産業用途での採用を促進し続けています。

製造方法に基づき、市場は還元法、霧化法、電解法に区分されます。2024年の市場シェアは還元法が約50.9%。還元法は効率的で柔軟性があるため、鉄粉市場でトップの生産方法です。この方法では、鋼を溶かして微粒子にするため、サイズと組成を正確に制御できます。これにより、自動車、航空宇宙、電子などの業界のニーズを満たす、一貫した特性を持つ高品質の鉄粉が製造されます。信頼性が高く均一な鉄粉への需要が、これらの産業におけるアトマイズの使用を促進しています。

用途別に見ると、市場は自動車産業、航空宇宙・防衛、建設・インフラ、産業機械、電子、医療・ヘルスケアに区分されます。2024年には、自動車産業が市場シェアの約34.6%を占めました。燃費と性能を向上させる軽量素材への注目が高まっているため、安定した成長が見込まれています。自動車メーカー各社は、より軽量で耐久性のある部品を作るために鉄粉を使用するようになっています。

また、航空宇宙・防衛産業も、その高強度により厳しい材料要件を満たすことができるため、鉄粉に依存しています。さらに、建設およびインフラストラクチャー分野では、その強度と汎用性により鉄粉が採用されており、様々な用途に適しています。これらの要因によって、複数の産業で鉄粉の需要が高まっています。

2024年、アメリカ(百万米ドル)の鉄粉市場は、自動車、航空宇宙、建設分野の需要に牽引され、9億680万米ドルを獲得。先進的な製造と研究開発投資により、積層造形や産業機械での使用が増加。軽量でエネルギー効率に優れたソリューションへの注力も粉末冶金の採用を増加させ、市場成長を後押ししています。

北米では、強力な産業、サプライチェーン、持続可能な慣行に支えられ、アメリカが市場をリードしています。カナダは、有利な貿易政策に支えられた産業と建設活動の拡大を通じて貢献しています。粉末冶金の進歩により、製品の品質が向上し、用途が拡大。

鉄粉市場シェア

ヘガネス社とサンドビック社は、中国とインドを中心とした鉄粉製品の需要拡大により、アジア太平洋地域で大きなシェアを占めています。世界最大の鉄粉産業であるアジア太平洋地域は、さらなる成長が見込まれています。この成長の原動力は、急速な経済発展、都市化、自動車・航空宇宙産業における軽量かつ強靭な素材へのニーズの高まりです。ヘガネス社とサンドビック社は、主要生産者として、この地域の需要増に対応する態勢を整えています。

鉄粉市場企業

スチールパウダー業界の主要企業は以下の通り:

AMETEK Specialty Metal Products

ATI Materials

Carpenter Technology

CNPC Powder

Erasteel

GKN Powder Metallurgy

Hoganas

Kennametal

Rio Tinto Metal Powders

Sandvik

Voestalpine

鉄粉業界ニュース

2024年11月、サンドビックはFormnext 2024で銅ベースのC18150や工具鋼HWTS 50を含む最新の金属粉末を展示しました。専門家がこれらのイノベーションを実演し、アプリケーションを強調し、積層造形の顧客事例について議論しました。

2023年9月、現代自動車傘下の現代製鉄は、韓国のLFP正極メーカーに鉄粉を供給し、電池材料事業に参入。L&F Co.、EcoPro BM Co.、LG Chem Ltd.とテスト生産で提携。

この調査レポートは、鉄粉市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を以下のセグメント別に掲載しています:

市場:粒子サイズ別

微細鉄粉

粗い鉄粉

市場:種類別

ステンレス鋼粉末

合金鋼粉

炭素鋼粉末

工具鋼粉末

市場, 製造方法別

還元法

アトマイズ

電解法

市場, 用途別

自動車産業

航空宇宙・防衛

建設・インフラ

産業機械

電子機器

医療・ヘルスケア

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 自動車・航空宇宙産業における軽量・高強度材料の需要拡大

3.6.1.2 鉄粉製造方法の改善技術の進歩

3.6.1.3 建設、産業機械、電子分野での応用範囲の拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 鉄粉製造における一貫した品質と純度の達成に関する課題

3.6.2.2 製造工程に関連する環境問題や規制

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021~2034年粒子サイズ別市場規模・予測(億米ドル、キロトン)

5.1 主要動向

5.2 細粒鋼粉

5.3 粗鋼粉

第6章 2021〜2034年種類別市場規模・予測(億米ドル、キロトン)

6.1 主要動向

6.2 ステンレス鋼粉末

6.3 合金鋼粉末

6.4 炭素鋼粉末

6.5 工具鋼粉末

第7章 2021〜2034年製造方法別市場規模・予測(億米ドル、キロトン)

7.1 主要動向

7.2 還元法

7.3 噴霧法

7.4 電解法

第8章 2021〜2034年用途別市場規模・予測(億米ドル、キロトン)

8.1 主要動向

8.2 自動車産業

8.3 航空宇宙・防衛

8.4 建設・インフラ

8.5 産業機械

8.6 電子機器

8.7 医療・ヘルスケア

第9章 2021〜2034年地域別市場規模・予測(億米ドル、キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AMETEK Specialty Metal Products

10.2 ATI Materials

10.3 Carpenter Technology

10.4 CNPC Powder

10.5 Erasteel

10.6 GKN Powder Metallurgy

10.7 Hoganas

10.8 Kennametal

10.9 Rio Tinto Metal Powders

10.10 Sandvik

10.11 Voestalpine

*** 本調査レポートに関するお問い合わせ ***