アクリルエマルジョンの世界市場(2025-3034):種類別(純アクリルエマルジョン、ポリマー&コポリマーアクリルエマルジョン)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクリルエマルジョンの世界市場規模は2024年に123億米ドルとなり、2025年から2034年にかけて年平均成長率7.7%以上で成長すると予測されています。一般にFKMとして知られるアクリルエマルジョンは、熱、化学薬品、さまざまな流体に対する優れた耐性を特徴とする合成エラストマーです。これらのエラストマーは、自動車、航空宇宙、石油・ガス、化学処理など、堅牢なシーリングソリューションを必要とする産業で広く使用されています。

アクリルモノマーやその他の化学成分を含む原材料は、世界的な需給の不均衡、地政学的な出来事、自然災害などの要因によって市場動向が左右されます。価格の変動は突発的で予測不可能な高騰を招き、アクリルエマルジョンメーカーのコスト構造に直接影響を与えます。このため、最終製品の安定した価格維持が大きな課題となり、利益率や経営効率に影響を及ぼします。メーカーは突然のコスト上昇を吸収することが難しく、価格戦略の調整や利益率の妥協につながる可能性があります。

アクリルエマルジョン市場の動向

市場の重要なトレンドのひとつは、世界的な環境意識と厳しい規制に後押しされ、持続可能で環境に優しい処方への注目が高まっていることです。揮発性有機化合物(VOC)の含有量が低いことで知られる水性アクリルエマルションは、さまざまな産業でますます好まれるようになっています。VOCは環境および健康リスクをもたらすため、政府や組織がより厳しい環境基準を導入するにつれて、企業は汚染を減らし、大気の質を改善するために水性ソリューションに移行しています。このような環境に優しい傾向は、持続可能性と企業責任をターゲットとしたイニシアティブに合致しており、世界的な環境政策に準拠しています。

アクリルエマルジョンのもう一つの注目すべき市場動向は、建設分野におけるアクリルエマルジョンの用途拡大です。アクリルエマルジョンは、その優れた接着性、柔軟性、耐久性により、塗料、コーティング剤、接着剤で高く評価されています。これらの特性により、より長持ちし、より弾力性のある用途が保証されるため、内装・外装どちらの建築ニーズにも理想的です。アクリルエマルジョンは、環境による磨耗や損傷に耐え、コスト効率も高いため、建築市場で好まれています。

アクリルエマルジョン市場分析

ポリマー&コポリマーエマルジョン分野の評価額は2024年に64億米ドルを突破 ポリマー&コポリマーアクリルエマルションは、汎用性の高い選択肢を提示し、独自の大きな市場シェアを占めています。このカテゴリーは、さまざまな用途の要件に適合するように調整された特定の特性を付与する、追加のポリマーまたはコポリマーの組み込みによって特徴付けられます。ポリマー・コポリマー・アクリルエマルジョンは、粘着剤、シーリング剤、特殊コーティング剤に使用され、さまざまな産業ニーズに対応しています。

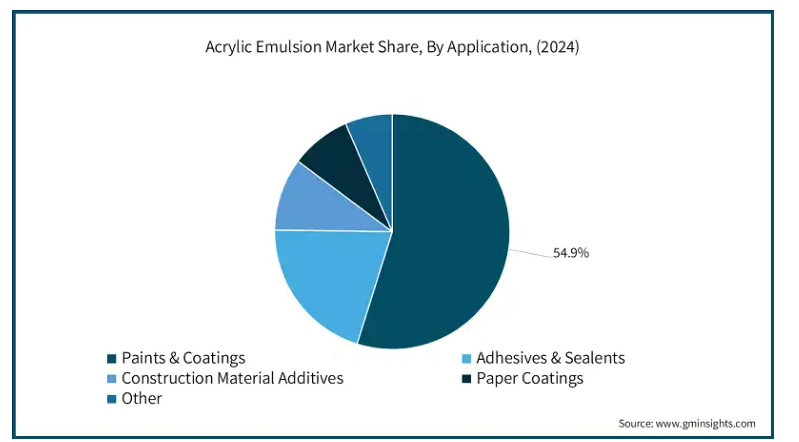

塗料・コーティング分野のアクリルエマルション市場は、2024年に約54.9%の市場シェアを占め、2034年までに有利なペースで成長すると予測されています。アクリルエマルジョンは汎用性が高いため、さまざまな産業で高品質の塗料やコーティング剤の配合に使用されています。アクリルエマルジョンは、優れた接着性、耐久性、耐候性などの特性により、美観に優れ、長持ちする仕上がりが得られるため、需要が拡大しています。

建設業界は圧倒的な強さを誇り、大きな市場シェアを占めています。アクリルエマルジョンは、その優れた接着性、耐久性、低揮発性有機化合物(VOC)含有量により、塗料、コーティング剤、接着剤、シーリング剤などの建設用途で幅広く使用されています。インフラ整備と都市化に伴う建設セクターの継続的な増加が、アクリルエマルジョンの市場シェアに大きく貢献しています。

中国のアクリルエマルション市場規模は2024年に33億米ドルに達し、2025年から2034年にかけて大きなペースで拡大すると予測されています。中国やインドなどの国々における建設産業の拡大は、塗料、コーティング剤、建築材料添加剤などに幅広く使用されるアクリルエマルションの需要に大きく貢献しています。

この地域の急速な都市化は、インフラ開発プロジェクトの増加と相まって、建設分野におけるアクリルエマルジョンの市場シェアを押し上げています。日本や韓国のような国では自動車産業が引き続き盛んであるため、この地域におけるアクリルエマルジョンの市場シェアは堅調を維持しています。

アクリルエマルジョンの市場シェア

Celanese、Dow Inc、Arkema Group、BASF、DIC Corporationといった企業が世界的な大手企業として目立っており、それぞれが専門知識と幅広い製品ポートフォリオを活かして大きな市場シェアを獲得しています。これらの業界リーダーは、アクリルエマルジョンの性能と汎用性を高めるために常に革新的な研究開発に取り組んでいることで知られています。

Covestro AG、Avery Dennison Performance Polymers、Henkel Additivesは、アクリルエマルジョン市場に技術力を提供する注目すべき企業です。持続可能なソリューションを重視する姿勢は、環境に優しいアクリルエマルション処方への需要の高まりと一致しています。H.B. Fuller、Mallard Creek Polymers、Max Paintsは、特定の市場に合わせたソリューションを提供し、地域的な影響力が認められています。戦略的パートナーシップや協力関係により、競争環境での地位はさらに強化されています。

Berger Paints社、Jensen & Nicholson社、Alv Kimya社は、多様なエンドユーザー産業向けに高品質の塗料と仕上げ剤を提供することに注力している著名な企業です。三井化学はグローバルな視点を加え、市場の多様性に貢献しています。

アクリルエマルジョン市場参入企業

アクリルエマルジョン業界で事業を展開している主な企業は以下の通りです:

Alv Kimya

Arkema Group

Avery Dennison Performance Polymers

BASF

Celanese

Covestro

DIC

Dow Inc

Henkel Additives

H.B. Fuller

Jensen & Nicholson

Mallard Creek Polymers

Max Paints

Mitsui Chemicals

アクリルエマルジョン業界ニュース

2024年4月、ルーブリゾールは革新的なアクリルエマルジョンの生産を強化するため、ノースカロライナ州ガストニア工場に2,000万ドルを投資すると発表しました。この投資は、1950年代から同社のポートフォリオの中で重要な位置を占めてきたアクリルエマルション技術の進歩に対する同社のコミットメントを強調するものです。これらのエマルションは、紙、繊維、建材などの用途のコーティング剤に広く使用されています。

2022年7月、BASF SEはインドのダヘジにアクリルディスパージョン製造ラインの設置を完了しました。この新しい製造施設は、特に南アジア市場をターゲットとした、コーティング、建築、接着剤、製紙業界向けのBASFの能力を強化するものです。この生産ラインの設立は、同地域の様々なセクターの高まる需要に応えるというBASFのコミットメントを示すものであり、アクリルエマルジョン市場における存在感と影響力を強化するものです。

この調査レポートは、アクリルエマルション市場を詳細に調査し、2021年から2034年までの収益(億米ドル)および数量(キロトン)の推計・予測結果を掲載しています:

市場, 種類別

純アクリルエマルジョン

ポリマー&コポリマーアクリルエマルジョン

市場:用途別

塗料・コーティング剤

接着剤およびシーラント

建材添加剤

紙用塗料

その他

市場, エンドユーザー別

建設

自動車

繊維

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 環境に優しく低VOCの塗料に対する需要の増加

3.6.1.2 建設業界の成長によるアクリルエマルジョン系塗料の需要増加

3.6.1.3 機能性仕上げにアクリルエマルジョンを活用する繊維産業の成長

3.6.2 業界の落とし穴と課題

3.6.2.1 環境に優しい低VOC塗料への需要の高まり

3.6.2.2 建設業界の成長によるアクリルエマルジョン系塗料の需要増加

3.6.2.3 機能性仕上げにアクリルエマルジョンを活用する繊維産業の成長

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:種類別、2021~2034年(億米ドル)(キロトン)

5.1 主要動向

5.2 純アクリルエマルジョン

5.3 ポリマー&コポリマーアクリルエマルジョン

第6章 用途別市場規模・予測:2021~2034年(億米ドル)(キロトン)

6.1 主要動向

6.2 塗料・コーティング剤

6.3 接着剤・シーラント

6.4 建材添加剤

6.5 紙用塗料

6.6 その他

第7章 2021~2034年エンドユーザー別市場規模・予測(米ドル億)(キロトン)

7.1 主要動向

7.2 建設

7.3 自動車

7.4 繊維

7.5 その他

第8章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alv Kimya

9.2 Arkema Group

9.3 Avery Dennison Performance Polymers

9.4 BASF

9.5 Celanese

9.6 Covestro

9.7 DIC

9.8 Dow Inc

9.9 Henkel Additives

9.10 H.B. Fuller

9.11 Jensen & Nicholson

9.12 Mallard Creek Polymers

9.13 Max Paints

9.14 Mitsui Chemicals

*** 本調査レポートに関するお問い合わせ ***