タッキファイヤーの世界市場(2025-3034):種類別(合成タッキファイヤー、天然タッキファイヤー)、形状別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タッキファイヤーの市場規模

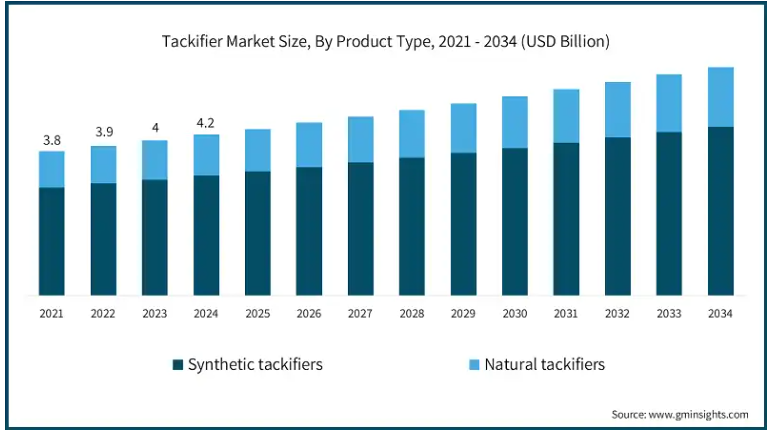

タッキファイヤーの世界市場規模は2024年に42億米ドルとなり、2025年から2034年にかけて年平均成長率3.6%以上で成長すると予測されています。粘着剤は、粘着性と接着性を向上させる、接着剤配合に不可欠な成分です。

包装、自動車、建築、ヘルスケア、電子など、さまざまな産業で利用されています。包装分野では、粘着剤はラベル、テープ、カートン用の感圧接着剤(PSA)に広く使用されており、電子商取引や持続可能な包装ソリューションに対する需要の高まりを支えています。自動車や建設分野では、タッキファイヤーが組み立て用接着剤に使用され、さまざまな環境条件下での耐久性を確保しています。また、ヘルスケア分野では、医療用テープや創傷ケア用途などの粘着製品に粘着付与剤が使用されています。

粘着剤市場は、粘着技術の進歩と環境に優しい製品への需要の高まりにより、力強い成長を遂げています。持続可能で低揮発性有機化合物(VOC)ソリューションを優先する産業界に伴い、バイオベースの粘着剤へのトレンドが勢いを増しています。ホットメルト接着剤(HMA)、特に軟包装や不織布衛生用品への需要の増加も、主要な成長ドライバーのひとつです。

地域別では、急速な工業化、都市化、包装と自動車産業の力強い成長により、アジア太平洋地域が市場を支配しています。北米とヨーロッパでは、バイオベースの高性能タッキファイヤーへのシフトが見られます。中南米とアフリカの新興市場も、インフラと小売セクターの拡大に牽引されて成長に寄与しています。このように需要が多様化しているため、市場は着実に拡大しています。

タッキファイヤーの市場動向

タッキファイヤー業界の主な動向としては、グリーンでエコロジカルなアプローチへの注目の高まりが挙げられます。これは、環境安全性と法規制を動機とする生分解性タッキファイヤーに対する消費者の需要の高まりが原因です。特に包装、自動車、建築などの分野では、開発のための配合と用途の両方で技術革新が受け入れられつつあります。アジア太平洋地域における急速な工業化は、現在進行中の市場のグローバル化を後押しする主要な要因の1つであり、世界的な爆発と普及を強化しています。

包装用、自動車用、建築用、衛生用品用の接着剤需要の増加により、タッキファイヤー産業は大きな成長を遂げています。環境意識の高まりと規制強化により、バイオベースや持続可能な粘着剤への注目が高まり、市場が形成されつつあります。ホットメルト接着剤や感圧接着剤などの接着剤技術の進歩は、高性能タッキファイヤーの機会を生み出しています。

今後、天然資源由来の再生可能な粘着剤の技術革新が見込まれ、環境に優しいソリューションの需要に応えることができます。電子機器や医療用接着剤における用途の拡大も、市場の成長に貢献しています。多用途で持続可能な製品を生み出すために研究開発に投資しているメーカーは、こうしたトレンドを活用するのに有利な立場にあり、このダイナミックで進化する市場で競争上の優位性を確保しています。

タッキファイヤーの市場分析

合成粘着剤分野は2024年に31億米ドルを超え、2025~2034年の年平均成長率は3.5%になると予測。合成タッキファイヤーは、優れた熱安定性、接着特性、幅広い接着剤との適合性などの優れた性能特性により、市場を支配しています。これらの粘着剤は、主にC9芳香族、脂肪族炭化水素、合成ポリテルペンなどの石油由来で、耐久性と高性能が重要な包装、自動車、建築などの産業で高く支持されています。

ホットメルト接着剤や感圧接着剤などの高度な接着技術をサポートする汎用性が、市場での地位をさらに強化しています。天然の代替品と比較した場合の費用対効果と安定した品質により、合成粘着剤はメーカーにとって好ましい選択肢となっています。バイオベースの粘着付与剤への関心が高まっているものの、確立されたインフラストラクチャーと広く利用可能な合成品により、市場での優位性は継続します。

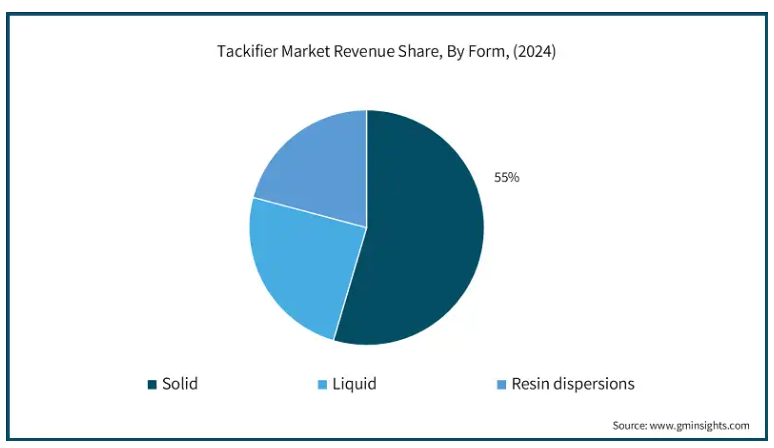

固形分野は2024年に23億米ドルの売上を上げ、粘着剤市場を支配しており、2025年から2034年までの年平均成長率は3.4%と予想されています。固形粘着付与剤は、その汎用性、扱いやすさ、費用対効果により市場を支配しています。これらはホットメルト接着剤や感圧接着剤に広く使用されており、包装、建築、自動車、衛生などの主要産業で不可欠なものとなっています。固形粘着剤は、優れた熱安定性、さまざまなポリマーとの相溶性、優れた粘着特性を備えており、要求の厳しい用途での使いやすさを高めています。

また、液体の代替品と比較して保存期間が長く、保管や輸送に関する課題が少ないことも、固形粘着剤の優位性を高めています。樹脂配合における技術の進歩は、固形粘着剤の効率と性能をさらに強化します。高性能接着剤への採用が増加し、産業用途も進化していることから、固形タイプは市場での主導的地位を維持すると予想されます。

用途別では、包装分野が2024年に14億米ドルの売上を上げ、粘着付与剤市場を支配しており、2025年から2034年にかけて年平均成長率3.3%で成長する見込みです。包装分野は、消費者による環境に優しい包装ソリューションへの需要の高まりにより、市場の主要プレーヤーとして浮上しています。現在、従来の材料からの移行が見られる環境問題や規制上の問題から、包装用途ではバイオベースの粘着剤に対する需要が増加しています。また、パッケージングに関して信頼性の高い接着剤への需要が増加しているのは、世界中で電子商取引や電子小売サービスが発展していることが影響しています。

また、安定した需要のある接着剤製品の技術革新により、製本や不織布の分野も緩やかに成長しています。とはいえ、主要セグメントとはいえ、建設は周期的な性質を持っており、市場全体の成長に影響を与える経済サイクルに左右されます。

中国は2024年に16億米ドル以上を保有し、3.4%のCAGRで成長すると予想。中国が世界のタッキファイヤー市場を支配しているのは、その巨大な製造基盤、接着剤需要の増加、工業用途の進歩によるものです。同国は包装、自動車生産、建設分野で主導権を握っており、特に感圧接着剤とホットメルト接着剤において、タッキファイヤーの大幅な需要を牽引しています。中国の堅調な電子商取引産業は、包装用接着剤の需要をさらに押し上げ、市場での地位を確固たるものにしています。

さらに、中国は粘着剤製造の主要成分であるロジンや炭化水素樹脂などの原材料の主要生産国であり、コスト優位性とサプライチェーンの安定性を提供しています。また、世界の持続可能性のトレンドに合わせてバイオベースの粘着剤にますます重点を置くようになっており、技術の進歩と環境に優しいソリューションに重点を置いていることが、中国の優位性を支えています。政府の強力な支援と投資が中国の競争力を高めています。

タッキファイヤーの市場シェア

タッキファイヤー業界は競争が激しく、主要企業が技術革新と市場成長を牽引しています。アルケマは、持続可能性と高性能ソリューションに重点を置き、高度なバイオベースの粘着付与剤に注力。BASF SEは、そのグローバルな事業展開と強力な研究能力を活かし、多様な接着剤用途に汎用性の高い粘着付与剤を提供しています。イーストマン・ケミカルは、進化する市場の需要に応えるため、技術の進歩と特殊樹脂製品を優先しています。

エクソンモービルは、その広範な炭化水素樹脂ポートフォリオ、統合された生産プロセス、および幅広いグローバル流通網から利益を得ています。H.B. Fuller と Henkel AG & Co. KGaA は接着剤技術のリーダーであり、衛生、包装、その他の用途で性能を高めるために粘着剤を活用しています。コロン インダストリーズは、炭化水素樹脂の専門知識を生かし、感圧接着剤に革新的なソリューションを提供しています。これらの企業は、継続的な研究開発、持続可能性を重視した戦略、強力なサプライチェーン能力によって競争し、市場での地位を維持しています。

タッキファイヤー市場の企業

タッキファイヤー業界で事業を展開する主な企業は以下の通りです:

Arkema

BASF SE

Eastman Chemical

Exxon Mobil

H.B. Fuller

Henkel AG & Co. KGaA

Kolon Industries

KRATON

SI Group

ZEON

タッキファイヤー業界ニュース

2022年3月、イーストマンケミカルは接着剤樹脂事業をシンソマー社に売却しました。この戦略的な動きは、炭化水素樹脂、ピュアモノマー樹脂、ポリオレフィンポリマー、ロジン、ディスパージョン、オレオケミカルおよび脂肪酸ベースの樹脂など、これまでEastmanの添加剤および機能製品セグメントに属していたさまざまな製品ラインの譲渡を伴うものでした。

2021年5月、著名な機能性添加剤企業であるSIグループは、インドのローテにある製造拠点でタッキファイヤー樹脂の生産能力を約75%増強する予定です。この戦略的拡張は、同施設を一流のタッキファイヤー樹脂生産と先端技術の地域拠点に高めることを目的としています。この投資は、主要な市場地域におけるノボラック粘着付与剤の需要増に対応するものです。拡張は2段階に分けて行われ、第1段階は2021年末までに完了し、その後2022年後半に第2段階の商業化を予定しています。

この調査レポートは、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測で、以下のセグメントについて業界を詳細に網羅しています:

市場, 種類別

合成粘着剤

天然粘着付与剤

市場:形態別

固体

液体

樹脂ディスパージョン

市場, 用途別

包装

建築

不織布

製本

自動車

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 全産業における粘着剤需要の増加

3.6.1.2 環境に優しい粘着剤需要の増加

3.6.1.3 アジア太平洋地域の産業の成長

3.6.2 業界の落とし穴と課題

3.6.2.1 合成タッキファイヤーを制限する環境規制

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年 製品種類別市場予測・展望(億米ドル)(キロトン)

5.1 主要トレンド

5.2 合成粘着剤

5.3 天然タッキファイヤー

第6章 2021~2034年 形状別市場予測・予測 (億米ドル) (キロトン)

6.1 主要動向

6.2 固形

6.3 液体

6.4 樹脂分散体

第7章 2021〜2034年用途別市場予測・展望(億米ドル)(キロトン)

7.1 主要動向

7.2 パッケージング

7.3 建築

7.4 不織布

7.5 製本

7.6 自動車

7.7 その他

第8章 2021〜2034年地域別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Arkema

9.2 BASF SE

9.3 Eastman Chemical

9.4 Exxon Mobil

9.5 H.B. Fuller

9.6 Henkel AG & Co. KGaA

9.7 Kolon Industries

9.8 KRATON

9.9 SI Group

9.10 ZEON

*** 本調査レポートに関するお問い合わせ ***