エポキシ活性希釈剤の世界市場(2025-3034):種類別(単機能、機能別、その他)、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エポキシ活性希釈剤の市場規模

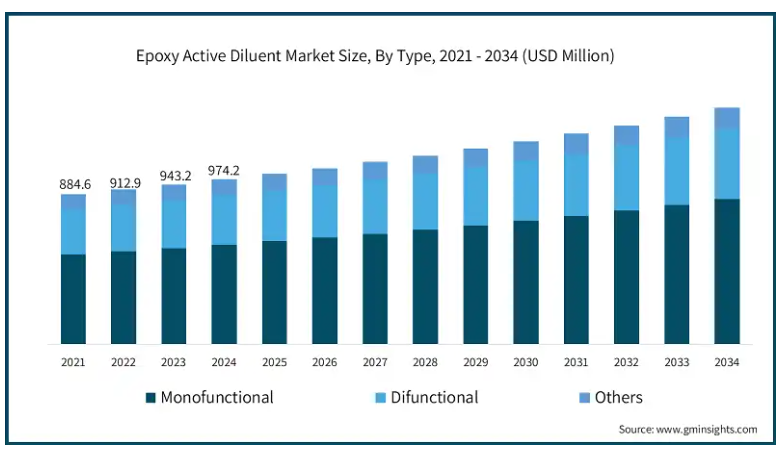

エポキシ活性希釈剤の世界市場規模は、2024年に9億7,420万米ドルとなり、2025年から2034年にかけて年平均成長率3.7%以上で成長すると予測されています。

エポキシ活性希釈剤市場は、主にコーティング剤、接着剤、複合材料などの様々な産業用途での使用の増加により、着実な成長を遂げています。これらの希釈剤は、エポキシ樹脂の粘度を下げ、加工・塗布特性を向上させるために使用されるため、自動車、建築、電子などの産業で高い需要があります。耐久性、耐性、美観を備えた高性能塗料への需要の高まりが、市場の成長をさらに後押ししています。

市場の重要なトレンドは、より環境に優しい製品へのシフトです。従来の溶剤に比べて揮発性有機化合物(VOC)の排出量が少ないエポキシ活性希釈剤は、規制や環境基準を満たすためにより環境に優しい代替品を採用する産業界から支持を集めています。さらに、バイオベースの希釈剤の技術革新が、持続可能性への懸念に対処するソリューションとして台頭しています。

希釈剤配合の技術的進歩や、特殊用途におけるエポキシ系への嗜好の高まりにより、市場は今後も拡大すると予想されます。産業界が製品の性能と持続可能性をますます優先するようになるにつれて、エポキシ活性希釈剤の需要は安定したペースで成長すると予想されます。

エポキシ活性希釈剤の市場動向

エポキシ活性希釈剤業界の現在の動向は、環境に優しく持続可能なソリューションへのシフトを強調しています。産業界が厳しい環境規制を満たそうと努力する中で、低VOC(揮発性有機化合物)エポキシ希釈剤の需要が増加しています。さらに、従来の石油化学ベースの製品に代わる再生可能な選択肢を提供するバイオベースの希釈剤への関心も高まっています。技術革新も重要な役割を果たしており、性能、加工の容易さ、最終製品の品質を高めるために希釈剤の配合が改良されています。自動車、建築、電子などの分野では、高性能の塗料や接着剤の需要が引き続きエポキシ活性希釈剤の採用を促進しています。この傾向は、製造および産業用途における持続可能性、効率性、および製品の耐久性への幅広い注力を反映しています。

エポキシ活性希釈剤市場の分析

エポキシ活性希釈剤市場は、高性能コーティング剤、接着剤、複合材料に対する需要の増加に牽引され、成長が見込まれています。産業界が環境規制の強化に直面しているため、環境に優しく低VOCのソリューションに対する嗜好が高まっています。バイオベースの希釈剤は、技術革新と差別化のための潜在的な領域を提示し、人気を集めています。製造業が持続可能性を重視し続ける中、再生可能資源由来の希釈剤の需要は増加する見込みです。

今後のトレンドは、希釈剤配合の技術的進歩を通じて製品の機能性を高める方向へのシフトを示しています。これらの技術革新は、エポキシシステムの効率、耐久性、性能の向上を目的としています。さらに、自動車および航空宇宙産業における軽量かつ高強度材料のニーズの高まりは、エポキシ活性希釈剤の需要をさらに促進し、特殊用途において大きな成長の可能性を提供します。

単官能セグメントは2024年に5億8720万米ドルを超え、2025~2034年のCAGRは3.9%に拡大すると予測されています。単官能セグメントは、様々な産業用途における汎用性と優れた性能により、エポキシ活性希釈剤市場を支配しています。単官能性希釈剤は、優れた硬化特性、高い耐薬品性、強化された接着性を提供するため、コーティング剤、接着剤、複合材料に広く使用されています。この分野は、樹脂の粘度を正確にコントロールし、加工しやすくする必要がある用途で特に好まれ、自動車用塗料、電子機器、建築材料などの製品でより優れた性能を発揮します。単官能性希釈剤は最終製品の特性をより予測しやすく、信頼性が高いため、高性能で特殊なコーティングに適しています。産業界がより耐久性が高く、効率的で持続可能なソリューションを求め続ける中、単官能性セグメントは、継続的な技術革新によってその用途がさらに強化され、市場での優位性を維持すると予想されます。

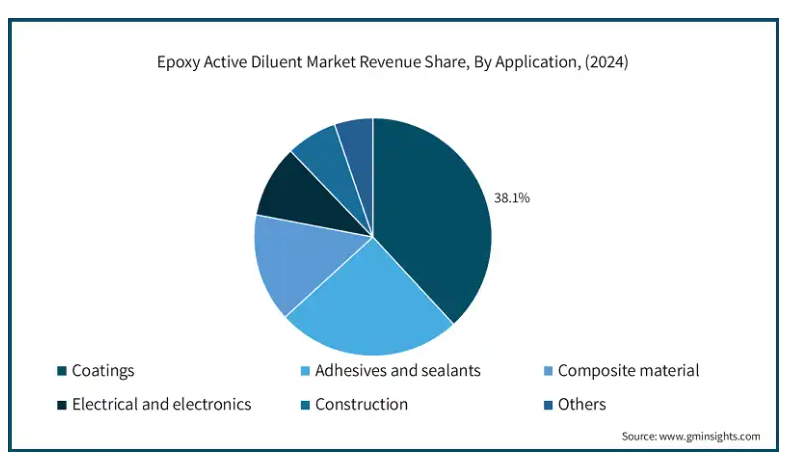

コーティング分野は、2024年に3億7,130万米ドルの売上を上げ市場を支配し、2025年から2034年にかけて年平均成長率3.8%で成長すると予想されています。エポキシ活性希釈剤市場は、自動車、建築、電子などさまざまな産業で広く使用されているコーティング剤が支配的です。エポキシ樹脂は、活性希釈剤と組み合わせることで、優れた接着性、耐久性、耐腐食性などの優れた特性を発揮し、保護塗料や装飾塗料に最適です。自動車分野では、エポキシ系塗料は自動車の耐久性と美観を向上させるために極めて重要です。建築分野では、エポキシ系塗料は環境要素から長期間保護し、構造物の寿命を延ばします。さらに、電子産業、特に回路基板や部品に対する高性能コーティングの需要が、市場におけるコーティングの優位性をさらに高めています。産業界が製品の性能と持続可能性の向上に注力する中、コーティング用途は依然として最大かつ最も影響力のあるセグメントです。

中国は2024年に1億6,220万米ドルを超え、年平均成長率は3.4%と予測。中国がエポキシ活性希釈剤市場を支配しているのは、その強固な製造部門がコーティング、接着剤、複合材料の需要を大きく牽引しているためです。世界最大の工業製品の生産国と消費国である中国は、急速な工業化とインフラ整備により、建設、自動車、電子分野でエポキシ樹脂が広く使用されています。同国では、費用対効果の高い高性能材料が重視されているため、エポキシ活性希釈剤が好まれています。

さらに、バイオベースの希釈剤の開発など、持続可能な手法の採用が進んでいることも、中国の市場での地位を強化しています。環境基準の厳格化を推進する政府の動きも、低VOCで環境に優しいソリューションへのシフトを加速させています。その結果、中国は世界市場で生産と消費の両面で優位を保っています。

エポキシ活性希釈剤の市場シェア

エポキシ活性希釈剤業界の競争環境には、製品の革新と持続可能性への取り組みでリードするAdeka Corporation、Aditya Birla Chemicals、Evonik Industriesなどの主要企業が名を連ねています。Aditya Birla Chemicalsは、世界的な規制基準を満たす環境に優しいソリューションの提供に注力しています。エボニック・インダストリーズ社は、特殊用途向けの高度な希釈剤処方を提供し、技術主導型のリーダーとしての地位を確立しています。

Hexion Inc.とHuntsman Corporationは、自動車、建築、工業用途の高性能樹脂における広大な市場展開と専門知識を活用する著名なプレーヤーです。Kukdo Chemical、Leuna Harze GmbH、Olin Corporationは、広範な製品ポートフォリオと生産能力の拡大に注力していることで知られる主要な競合企業です。Anhui HengyuanやHubei Green Home Chemicalのような地域プレーヤーは、手頃な価格のエポキシシステムの需要に応え、費用対効果の高い現地調達のソリューションを提供することで地歩を固めています。これらの企業はいずれも、持続可能で高性能な希釈剤に対する需要の高まりに応えようと競争しています。

エポキシ活性希釈剤市場の企業

エポキシ活性希釈剤業界で事業を展開している主な企業は以下の通りです:

Adeka Corporation

Aditya Birla Chemicals

Anhui Hengyuan (Group)

EMS-GRILTECH

Evonik Industries

Hexion Inc.

Hubei Green Home Chemical

Huntsman Corporation

Kukdo Chemical

Leuna Harze GmbH

Olin Corporation

Sanmu Group

エポキシ活性希釈剤業界ニュース

2024年5月、Cardolite (アメリカ)はバイオを主成分とするエポキシ活性希釈剤シリーズを発表しました: ソリッドポイント・ケミカル・コンパウンドの大手メーカーであるCardoliteは、再生可能な資源に由来するバイオ・プライマリー・ベースのエポキシ活性希釈剤の新しいコレクションを発表しました。この改良は、業界が持続可能性に注目し、化石燃料への依存度を下げていることを強調しています。

2023年4月、RoyceはReOxyと呼ばれるエポキシ製品の新ラインを発表し、市場での提供範囲を拡大しました。

この調査レポートは、エポキシ活性希釈剤市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(キロトン)の推計・予測結果を掲載しています:

市場, 種類別

単官能

異官能性

その他

市場:用途別

コーティング

工業用塗料

マリンコーティング

保護塗料

接着剤およびシーリング剤

構造用接着剤

非構造用接着剤

複合材料

電気・電子

建築

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 自動車・航空宇宙分野における軽量材料の需要増加

3.6.1.2 建設・インフラプロジェクトの拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 原料価格の変動

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年における種類別市場予測(百万米ドル)(キロトン)

5.1 主要トレンド

5.2 単機能性

5.3 異機能性

5.4 その他

第6章 2021-2034年市場予測:用途別(百万米ドル)(キロトン)

6.1 主要動向

6.2 コーティング

6.2.1 工業用塗料

6.2.2 海洋用塗料

6.2.3 保護塗料

6.3 接着剤とシーリング剤

6.3.1 構造用接着剤

6.3.2 非構造用接着剤

6.4 複合材料

6.5 電気・電子

6.6 建築

6.7 その他

第7章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Adeka Corporation

8.2 Aditya Birla Chemicals

8.3 Anhui Hengyuan (Group)

8.4 EMS-GRILTECH

8.5 Evonik Industries

8.6 Hexion Inc.

8.7 Hubei Green Home Chemical

8.8 Huntsman Corporation

8.9 Kukdo Chemical

8.10 Leuna Harze GmbH

8.11 Olin Corporation

8.12 Sanmu Group

*** 本調査レポートに関するお問い合わせ ***