世界のリサイクル炭素繊維市場規模(2025~2034年):種類別(チョップドカーボンファイバー、ミルドカーボンファイバー、炭素繊維マット、その他)、供給源別、リサイクル方法別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

再生炭素繊維の市場規模

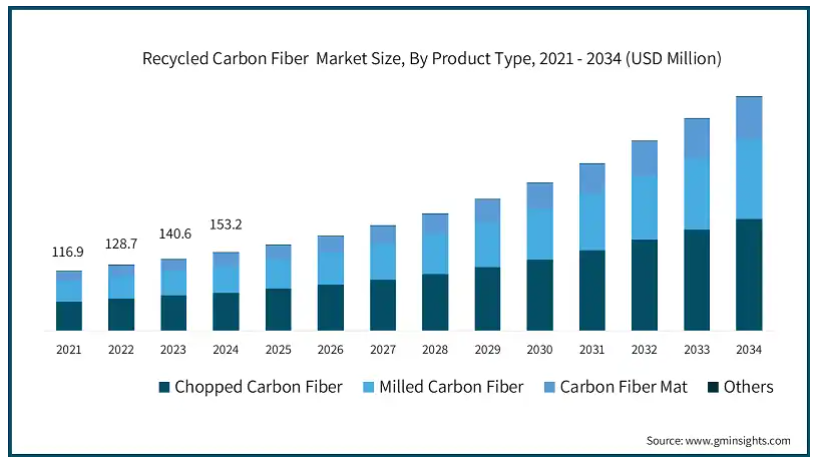

再生炭素繊維の世界市場規模は2024年に1億5320万米ドルとなり、2025年から2034年にかけて年平均成長率11.5%以上で成長すると予測されています。再生炭素繊維産業は、環境意識の高まり、規制支援の実施、コスト削減を原動力に大きく成長しています。産業界がバージン炭素繊維に代わる持続可能な代替品を求める中、再生炭素繊維はより環境に優しく、コスト効率の高いソリューションです。

しかし市場は、材料の品質と一貫性の維持、信頼できるサプライチェーンの確立、認識の障壁の克服といった課題に直面しています。これらの課題を克服し、標準化に取り組むことが、再生炭素繊維が持続的に成長し、航空宇宙、自動車、風力エネルギーなど様々な分野で広く採用されるためには極めて重要です。

再生炭素繊維市場の動向

再生炭素繊維業界は、環境に優しい配合や厳しい環境規制への対応に重点を置きながら、世界的な持続可能性への取り組みとの連携を強めています。メーカーは、環境への影響を軽減しながら再生炭素繊維の性能を高めるために研究開発に投資しています。これには、バイオベースの代替品の探索や、効率を向上させ廃棄物を削減する配合技術の革新が含まれます。

電気自動車(EV)や再生可能エネルギーなどの新興セクターでは、高性能シーリングソリューションの需要が大きく伸びており、再生炭素繊維の極端な温度や化学薬品に対する耐性が重要です。例えば、電気自動車では、再生炭素繊維はバッテリーシステムやパワートレインの信頼性を確保するために不可欠です。同様に、再生可能エネルギーシステムでは、過酷な使用条件に耐えなければならない装置に再生炭素繊維が使用されています。

製造プロセスの技術的進歩が市場をさらに形成しています。高度な混合方法や精密成形技術などの革新により、優れた機械的・熱的特性を持つ再生炭素繊維の生産が可能になり、自動車、航空宇宙、電子などの産業の多様なニーズに対応しています。

産業界が耐久性と信頼性を優先する中、再生炭素繊維セクターは、進化する需要に対応するカスタマイズされたソリューションを提供することで適応しています。持続可能性と技術革新に重点を置くことで、製品性能を高めるだけでなく、環境規範の遵守を確保し、急速に変化する世界市場において長期的な成長を遂げることができます。

リサイクル炭素繊維市場の分析

製品の種類別では、強化プラスチックや複合材料に広く使用されているチョップドカーボンファイバーが、その汎用性と強度により、2024年には44.4%前後の大きな市場シェアを占めています。粉砕炭素繊維は、その微細な一貫性で知られ、精密な補強を必要とする用途で好まれ、大きな市場シェアに貢献しています。炭素繊維マットは、高性能で軽量な用途によく使用され、このセグメントを支配しています。様々な形状や用途を含む「その他」のカテゴリーは、市場規模は小さいものの、成長しています。全体として、これらの製品の種類別の市場規模は、自動車、航空宇宙、再生可能エネルギーなどの分野における持続可能でコスト効率の高い材料への需要に対応する多様で進化する業界を反映しています。

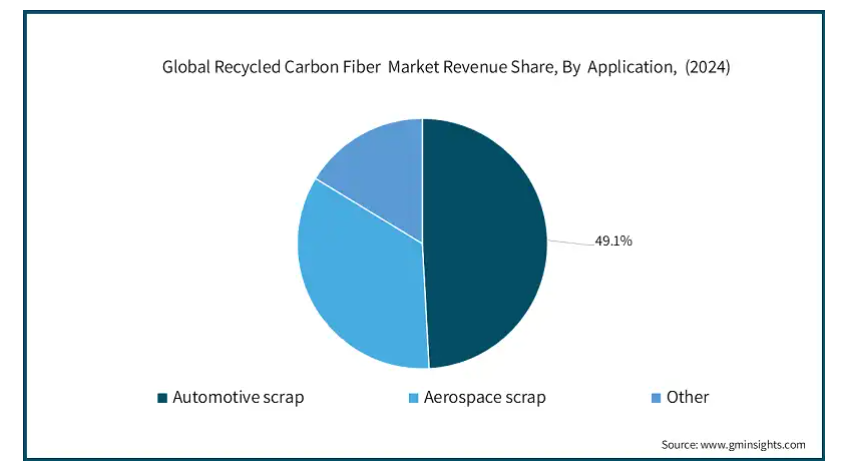

自動車産業が軽量材料と持続可能性に重点を置いていることから、自動車用スクラップが主要な貢献者であり、2022年には49.1%という大きな市場シェアを確保します。高性能材料への要求が厳しい航空宇宙セクターも、市場で大きな役割を果たしています。風力エネルギー、海洋、建築を含む「その他」の供給源は、市場規模は小さいものの、様々な業界における再生炭素繊維の利点に対する認識の高まりに牽引されて成長しています。まとめると、再生炭素繊維の市場規模は供給源によって大きく異なり、自動車と航空宇宙スクラップが大きな存在感を示しています。

リサイクル方法別では、複合材料から炭素繊維を物理的に分離するメカニカルリサイクルが、費用対効果の高さで知られ、2022年の再生炭素繊維市場シェアの約69.4%を占めています。ケミカルリサイクルは、特に複雑な廃棄物の流れから高品質の繊維を複合材料から回収できるため、人気が高まっています。高温分解を伴う熱分解と、溶媒中での化学プロセスであるソルボリシスは、特定の用途に独自の利点を提供することで市場に貢献しています。その他」のカテゴリーには、新興のリサイクル方法が含まれ、市場規模は小さいものの、ダイナミックなセグメントとして貢献しています。まとめると、再生炭素繊維の市場規模はリサイクル方法によって異なり、機械的方法と化学的方法の組み合わせが市場を支配しており、リサイクル技術の革新が成長の原動力となっています。

エンドユーザー産業別では、航空宇宙・防衛分野が高性能軽量材料の需要により、2024年に約34.7%の大きな市場シェアを占めています。もう一つの主要産業である自動車は、車両の軽量化と燃費の向上に注力しており、市場に大きく貢献しています。耐久性のある軽量素材を必要とする風力エネルギーも大きな役割を果たしています。スポーツ・レジャー産業、建設産業、電子産業も、それぞれわずかながら貢献しています。

その他」のカテゴリーには、様々な分野にわたる新たな用途が含まれ、成長の可能性を示しています。まとめると、再生炭素繊維の市場規模は、多様なエンドユーザー別産業の影響を受けており、航空宇宙産業と自動車産業が牽引役となっています。

確立された産業があり、技術革新とテクノロジーに力を入れている北米は、世界の再生炭素繊維市場で2024年に39.4%という大きなシェアを占めています。アメリカは、航空宇宙、自動車、再生可能エネルギーなどの産業で高いプレゼンスを誇っており、持続可能な素材への需要が再生炭素繊維の採用を後押ししています。さらに、厳しい環境規制とカーボンフットプリントの削減が重視されるようになり、リサイクル技術への投資と再生炭素繊維のユーティリティに拍車がかかっています。北米市場は、持続可能性への取り組み、技術の進歩、これらの顕著な産業における費用対効果の高いソリューションの追求が原動力となり、今後も拡大が続くと予想されます。

再生炭素繊維市場シェア

これらのプレーヤーは、市場拡大のために戦略的パートナーシップ、新製品の発売と商業化に注力しています。さらに、これらのプレーヤーは、革新的な製品を導入し、市場で最大の収益を得ることができる研究に多額の投資を行っています。

ソルベイS.A.、旭硝子株式会社(AGC. (Solvay社、旭硝子株式会社(AGC)、信越化学工業株式会社、日本ゼオン株式会社も、市場形成に大きな影響力を持つ主要企業です。ソルベイS.A.は、再生炭素繊維を含む持続可能性と高度な材料ソリューションへのコミットメントで知られており、AGCはガラス技術の専門知識をフッ素エラストマー用途に生かしています。日本を拠点とする信越化学工業株式会社と日本ゼオン株式会社は、広範な製品の提供と技術的進歩へのコミットメントにより、市場に極めて重要な貢献をしています。

これらの主要プレーヤーは、技術革新を推進し、業界標準を設定し、自動車、航空宇宙、化学処理などのエンドユーザー別セクターの多様なニーズを満たすことで、再生炭素繊維業界を総体的に支配しています。その市場シェアは、各社の強みだけでなく、堅牢で耐久性があり、耐薬品性に優れた素材を必要とする産業における再生炭素繊維の全体的な重要性を裏付けています。これらの企業は、研究、開発、市場での存在感をリードし続けており、再生炭素繊維産業の世界的な軌道を形成する上で中心的な役割を果たしています。

再生炭素繊維市場の企業

再生炭素繊維業界で事業を展開する主な企業は以下の通り:

Toray Industries

Gen 2 Carbon

Carbon Conversions

Procotex Corporation SA

SGL Carbon

ELG Carbon Fibre

Teijin

リサイクル炭素繊維業界ニュース

2024年4月 フォルモサ・プラスチックスは、循環型経済とネット・ゼロ・エミッションへの世界的なシフトを支援する、再生炭素繊維複合材料の再形成のための持続可能な材料ソリューションを発表しました。炭素繊維複合材料のリサイクル可能性を促進することで、この技術革新はバリューチェーンの中に消費者使用後の製品を確実に残します。

この調査レポートは、再生炭素繊維市場を詳細に調査し、2021年から2034年までの収益(百万米ドル)と数量(キロトン)の推計と予測を掲載しています:

市場, 種類別

チョップドカーボンファイバー

粉砕炭素繊維

炭素繊維マット

その他

市場, 供給源別

自動車スクラップ

航空宇宙スクラップ

その他

リサイクル方法別市場

機械的リサイクル

ケミカルリサイクル

熱分解

ソルボリシス

その他

エンドユーザー別市場

航空宇宙・防衛

自動車

風力エネルギー

スポーツ・レジャー

建設

電子

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 成長する複合材料産業

3.6.1.2 コスト削減

3.6.1.3 技術の進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 限られたサプライチェーン

3.6.2.2 経済性

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:種類別、2021~2034年(百万米ドル)(キロトン)

5.1 主要トレンド

5.2 チョップドカーボンファイバー

5.3 ミルド炭素繊維

5.4 炭素繊維マット

5.5 その他

第6章 2021~2034年における供給源別の市場規模および予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 自動車用スクラップ

6.3 航空宇宙用スクラップ

6.4 その他

第7章 2021-2034年再資源化方法別市場規模・予測(百万米ドル)(キロトン)

7.1 主要動向

7.2 メカニカルリサイクル

7.3 ケミカルリサイクル

7.4 熱分解

7.5 溶解

7.6 その他

第8章 2021~2034年エンドユーザー別市場規模・予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 航空宇宙・防衛

8.3 自動車

8.4 風力エネルギー

8.5 スポーツ・レジャー

8.6 建設

8.7 電子機器

8.8 その他

第9章 2021~2034年地域別市場規模・予測(百万米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 ロシア

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Toray Industries

10.2 Gen 2 Carbon

10.3 Carbon Conversions

10.4 Procotex Corporation SA

10.5 SGL Carbon

10.6 ELG Carbon Fibre

10.7 Teijin

*** 本調査レポートに関するお問い合わせ ***