世界の水性アクリル樹脂市場規模(2025~2034年):種類別()エマルジョン、エマルジョン、ウレタン-アクリル、その他)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

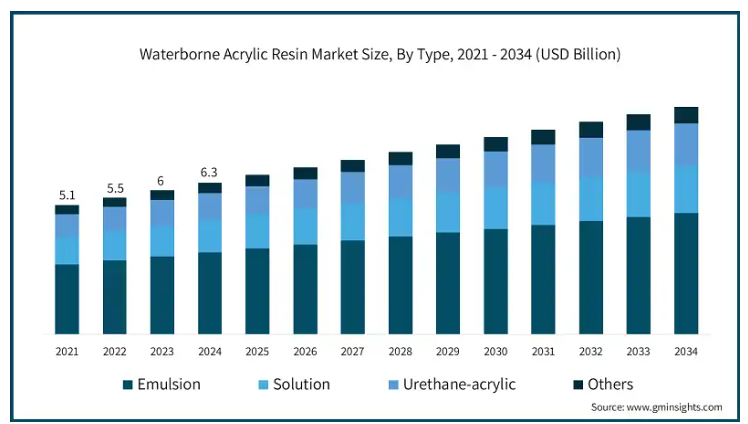

水系アクリル樹脂の世界市場規模は2024年に63億米ドルとなり、2025年から2034年にかけて年平均成長率4.8%以上で成長すると予測されています。

厳しい環境規制が世界的に浸透するにつれ、産業界は環境に優しく低VOC(揮発性有機化合物)ソリューションへのシフトを強めています。水系アクリル樹脂は、従来の溶剤系樹脂に比べて水性でVOC含有量が少ないため、環境への影響が少ないという点で支持されています。また、水系アクリル樹脂は汎用性が高いため、塗料やコーティング剤、接着剤、シーラントなど、さまざまな分野で利用されています。

水系アクリル樹脂の市場動向

世界的に環境規制が厳しくなるにつれ、溶剤系に比べVOC含有量が少なく環境負荷が少ない水系アクリル樹脂への嗜好が高まっています。水系アクリル樹脂は、塗料、接着剤、シーラントなどに幅広く使用されており、建築や自動車分野からの需要が急増しています。技術の進歩や継続的な研究開発努力により技術革新が促進され、性能特性が向上した配合が生み出されています。

水性アクリル樹脂市場の分析

水系アクリル樹脂業界は、自動車、建築、包装などの業界で環境に優しい塗料への需要が高まっていることから、大きな成長を遂げています。揮発性有機化合物(VOC)の排出量が少ないことで知られるこれらの樹脂は、厳しい環境規制や持続可能な製品を求める消費者の嗜好に合致しています。水性配合の技術的進歩により、従来の樹脂に比べて耐久性、接着性、耐候性に優れ、性能が向上しています。新興国におけるインフラ整備の進展は、特に建築用コーティング剤やシーリング剤において、これらの樹脂の採用をさらに後押ししています。

しかし、初期コストの高さや過酷な環境条件下での性能限界といった課題が、特定の用途での採用を妨げる可能性があります。メーカーは、樹脂の特性とコスト効率を改善するための研究開発に投資することで、こうしたハードルを克服することに注力しています。また、市場には激しい競争が存在し、各社はポートフォリオを強化するために提携や買収を模索しています。主要なエンドユーザー業界は、持続可能性戦略の一環として水系アクリル樹脂を選択する傾向が強まっており、市場の成長軌道を強化しています。全体として、より環境に優しいソリューションへのシフトは、水系アクリル樹脂を進化するコーティング業界における重要なコンポーネントとして位置づけています。

種類別に見ると、水性アクリル樹脂市場はエマルジョン、溶液、ウレタン-アクリル、その他に分類されます。エマルジョンは2024年に37億米ドルと大半の市場価値を占め、2034年には59億米ドルに達する見込み。エマルションベースの水性アクリル樹脂は水中で優れた安定性を示すため、製造工程での保管、輸送、取り扱いが容易です。さらに、エマルションは優れた皮膜形成特性を持つ塗料や接着剤の製造を可能にし、優れた接着性と耐久性を提供します。エマルションベースの配合は汎用性が高いため、塗料、コーティング剤、接着剤、シーラントなど幅広い用途に適しています。

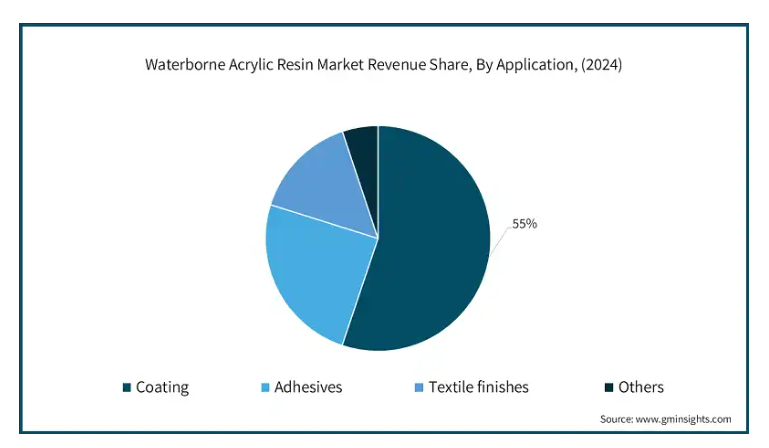

用途に基づき、市場はコーティング、接着剤、繊維仕上げ剤、その他に区分されます。水系アクリル樹脂は優れた接着性、耐久性、汎用性を備えており、塗料業界における様々な基材や塗布方法に適しています。VOC含有量が低いため環境規制に適合し、建築用塗料、自動車用仕上げ材、工業用塗料に広く採用されています。水系アクリル樹脂の耐久性のある皮膜形成能力は、塗布のしやすさ、速乾性と相まって、塗料配合における魅力を高めています。

アメリカの水性アクリル樹脂市場の2024年の市場規模は17億米ドル。アメリカでは、塗料や接着剤に含まれる揮発性有機化合物(VOC)に対するEPAの規制など、厳しい環境規制が水系アクリル樹脂の需要を牽引しています。建設、自動車、包装などの業界全体で環境に優しい製品の採用が増加していることが、市場の成長を後押ししています。グリーンビルディング認証や持続可能な実践の傾向の高まりが、建築用塗料分野の需要をさらに加速。

北米では、カナダの環境保護法のような規制枠組みに支えられた持続可能なソリューションの推進が、水系アクリル樹脂の需要を補完しています。同地域の建設業界や自動車業界は、低VOCで環境に優しい塗料を優先しています。また、機械や装置の保護塗料などの工業用途の成長も需要の増加に寄与しています。さらに、環境に優しい製品に対する消費者の意識とeコマース・プラットフォームの拡大が、パッケージング・ソリューションの需要ダイナミクスを再構築しています。バイオベースのアクリル樹脂を開発するためのメーカー間の協力体制は、北米の市場見通しをさらに強化します。

水系アクリル樹脂市場シェア

水系アクリル樹脂業界の競争環境には、アクゾノーベル、アルケマ、BASF、ダウ・ケミカル、イーストマン・ケミカルなどの既存企業が関与しています。これらの企業は、水系アクリル樹脂の性能、特に耐久性、接着性、環境適合性などを向上させるための研究開発に注力しています。VOC排出量削減の規制圧力と持続可能な塗料に対する業界の需要が競争を激化させ、各社は製品ポートフォリオの拡充を図っています。建設、自動車、包装などのエンドユーザー別業界との提携は、市場への参入を強化し、製品を特定の用途要件に適合させるための一般的な戦略です。

市場参入企業はまた、北米をはじめとする各地域の需要増に対応するため、地域拡大や生産能力増強に投資しています。競争はさらに、性能を犠牲にすることなく持続可能なソリューションを提供することを目的とした、バイオベースおよびハイブリッド樹脂配合の技術革新の影響を受けます。原料価格の変動は収益性に影響するため、価格戦略と原料コスト管理が重要な役割を果たします。企業は、環境に優しく高性能な樹脂技術への評価が高まる市場で競争力を維持するために、デジタルプラットフォームとサプライチェーンの最適化を活用しています。

水系アクリル樹脂市場の企業

水系アクリル樹脂業界で事業を展開する主な企業は以下の通り:

AkzoNobel

Arkema

BASF

Dow Chemical

Eastman Chemical

Evonik Industries

Huntsman

Nippon Paint

Nippon Shokubai

PPG Industries

水系アクリル樹脂業界ニュース

2022年8月、塗料・コーティング用特殊材料製造のスペシャリストであるアルケマは、厳しいVOC規制を満たす工業用塗料の処方用に設計された新しい水性バインダー、SYNAQUA 9511を発表しました。

この調査レポートは、水系アクリル樹脂市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計・予測を以下のセグメント別に掲載しています:

市場, 種類別

エマルジョン

溶液

ウレタン-アクリル

その他

市場, 用途別

コーティング剤

接着剤

繊維仕上げ剤

その他

エンドユーザー別市場

建築・建設

自動車

家具

包装

繊維

接着剤・シーリング剤

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 環境規制と持続可能性

3.6.1.2 建設産業と自動車産業の成長

3.6.1.3 技術と製品イノベーションの進歩

3.6.2 業界の落とし穴と課題

3.6.2.1 製剤上の課題と性能

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:種類別、2021~2034年(億米ドル)(キロトン)

5.1 主要トレンド

5.2 エマルジョン

5.3 溶液

5.4 ウレタン-アクリル

5.5 その他

第6章 2021~2034年用途別市場規模・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 コーティング

6.3 接着剤

6.4 繊維仕上げ剤

6.5 その他

第7章 2021-2034年エンドユーザー別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 建築・建設

7.3 自動車

7.4 家具

7.5 包装

7.6 繊維

7.7 接着剤・シーラント

7.8 その他

第8章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AkzoNobel

9.2 Arkema

9.3 BASF

9.4 Dow Chemical

9.5 Eastman Chemical

9.6 Evonik Industries

9.7 Huntsman

9.8 Nippon Paint

9.9 Nippon Shokubai

9.10 PPG Industries

9.11 RPM International

9.12 Sherwin-Williams

*** 本調査レポートに関するお問い合わせ ***