世界のバイオベースナフサ市場規模(2025~2034年):供給源別(植物油、バイオマス)、用途別、川下用別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオベースナフサの市場規模

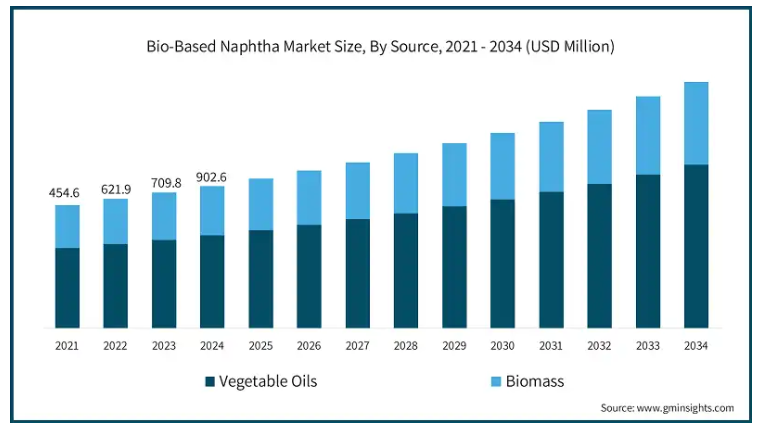

バイオベースナフサの世界市場規模は、2024年には9億250万米ドルとなり、持続可能な燃料の需要増加により、2025年から2034年にかけて13.5%以上のCAGRで成長すると予測されています。再生可能ディーゼルは、菜種油や大豆油などの油脂から生産され、化学的に石油ディーゼルと同等になるように加工されます。国際エネルギー機関(IEA)の推計によると、2027年までに世界のバイオ燃料の需要は年間約20%増加すると予想されています。再生可能輸送燃料義務(RTFO)に従い、英国のエタノール消費量は50%増加すると予想されています。

バイオ燃料の需要は、2023年から2028年の間に380億リットル増加すると予想されており、これはそれまでの5年間に比べ約30%の増加です。実際、2028年までにバイオ燃料の需要は23%増の2,000億リットルとなり、この増加分の3分の2は再生可能ディーゼル燃料とエタノールによるもので、残りはバイオディーゼルとバイオジェット燃料によるものです。

米国エネルギー情報局によると、アメリカの持続可能な航空燃料(SAF)の生産能力は、日量約2,000バレルから2024年には日量約30,000バレルに増加。開発者は、ダイヤモンド・グリーン・ディーゼルのポート・アーサーSAFプロジェクトが2024年末までに約15,000b/dのSAFを生産し、フィリップス66のロデオ・リニュード・プロジェクトが2024年に最大10,000b/dのSAF生産を開始すると見込んでいます。

環境問題への関心の高まり、炭素排出を最小限に抑えるための厳しい政府規制、再生可能エネルギー源への注目の高まりが、持続可能な燃料への需要を促進する主な要因であり、これがバイオベースナフサの需要を牽引しています。

バイオベースナフサの市場動向

再生可能原料の採用増加-持続可能性への注目が高まる中、石油由来ナフサの代替燃料としてバイオベースナフサの人気が高まっています。メーカーは、バイオベースのナフサを製造するために、農業残渣や野菜油などの再生可能原料を積極的に探しています。このイニシアチブは、政府のインセンティブ、炭素削減政策、燃料および化学産業における持続可能な原料の人気の高まりに支えられています。

バイオリファイナリー能力の拡大-バイオベース産業の世界的大手であるUPMは、バイオ燃料成長計画を推進し、先進バイオリファイナリーのベースンエンジニアリング段階を開始したと発表しました。このバイオリファイナリーでは、持続可能なジェット燃料を含む最高品質の再生可能燃料を年間5万トン生産する予定です。この製品は、航空輸送や道路輸送における二酸化炭素排出量を大幅に削減し、化石原料をバイオプラスチックの持続可能な代替品に置き換えるものです。

石油化学部門からの関心の高まり-石油化学部門は、バイオベースのプラスチック、合成ゴム、その他の化学品の生産を目的として、バイオナフサを原料として使用し始めています。ポリマー製造の有望なプレーヤーは、炭素排出を最小限に抑え、持続可能な目標を達成するために、従来の原材料をバイオベースのものに置き換え始めました。これは、規制や顧客の期待がより厳しくなっているヨーロッパと北米で、より広まりつつあります。

戦略的パートナーシップ – バイオベースナフサ市場で事業を展開する企業は、市場における競争優位性を獲得するため、原料供給業者、技術開発業者、エンドユーザーとの戦略的提携を進めています。バイオリファイナリー事業者と石油化学企業の協力は、多様な用途を持つプレミアム・バイオナフサの生産に役立っています。協力協定や産業R&Dも、生産性の向上と経費削減に向けて行われています。

バイオナフサ製造の技術的進歩-市場における技術的進歩は、製造業者のスケーラビリティと効率性を高めています。ハネウェルはUPOエコファイニングプロセスでバイオベースナフサを製造し、石油ベースの原料に比べてCO2排出量を削減しました。

バイオベースナフサ市場の分析

供給源の観点から、市場は植物油とバイオマスに区分されます。植物油セグメントは、2034年までに24億米ドルになると推定されています。

植物油は、バイオベースナフサ産業において比較的人気のある原料であり、その理由は、広く入手可能であること、持続可能な調達が可能であること、他のバイオマス原料に比べて環境に優しく実用的なオプションであることなどです。植物油は再生可能な原料であり、プラスチックやその他の化学用途にナフサを製造する際に、二酸化炭素排出量を削減することができます。

アメリカ農務省は、今年度の植物油の世界生産量が過去最高の2億2,420万トンに達すると推定しています。これは実質的に前年比270万トンの増加を意味します。消費量は前年比530万トン増の2億2170万トン。このように植物油は豊富に入手可能であるため、バイオベースのナフサ産業では人気の高い原料となっています。

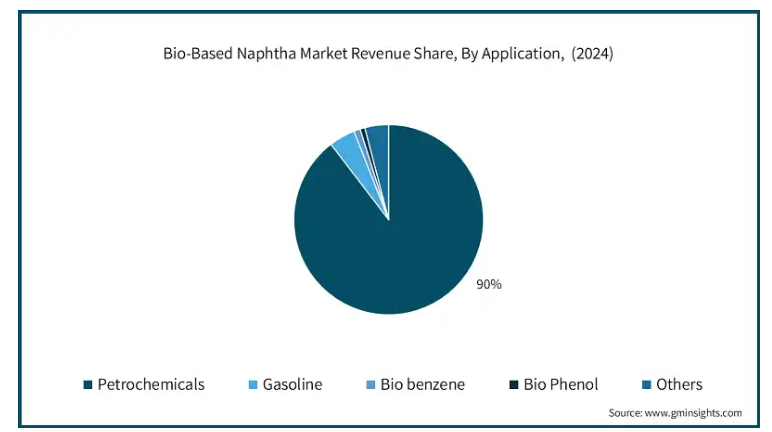

用途別では、石油化学分野は2025年から2034年にかけて年平均成長率12%以上で拡大し、2034年の目標評価額は26億米ドルを超えると予想されています。

バイオベースナフサ市場における石油化学製品の人気は、多くの理由によるものです。バイオベースナフサは、従来の化石燃料由来のナフサに代わる、環境に優しいナフサであり、メーカーは、既存の石油化学製造設備を使用しながら、カーボンフットプリントを削減した石油化学製品やプラスチックを製造することができます。そのため、メーカーは消費者の環境に優しい製品への需要の高まりに対応し、政府の厳しい規制を遵守することができます。

インドのような発展途上国における石油化学製品の需要は大幅に増加すると予想されています。石油天然ガス省によると、インドの化学・石油化学市場規模は、現在の2200億米ドルから2025年末までに約3000億米ドルに成長すると推定されています。また、インドの石油化学産業は2040年までに1兆ドルに達すると予想されています。

インドにおける石油化学製品の消費量は2,500万トンから2,000万トン。インドはアジア太平洋地域で第3位の経済大国ですが、一人当たりの消費量は先進国に比べて著しく低いのが現状です。このギャップは、新たな将来における成長のための十分な機会と余地を意味します。このような石油化学製品の消費量の増加は、バイオベースナフサ市場の需要を増加させます。

アメリカのバイオベースナフサ産業は、2025年から2034年までの年平均成長率が12%を超えると予想されています。アメリカは、2034年までに3億8,100万米ドル以上の売上シェアを占める可能性があります。

アメリカでは、林地から再生可能エネルギー燃料を商業規模で製造・消費しており、これがエネルギー市場に影響を与えています。これには、アメリカの運輸部門の燃料消費において重要なシェアを占めるバイオ燃料が含まれます。主なバイオ燃料には、エタノール(主にトウモロコシから生産)とバイオディーゼル、再生可能ディーゼル(植物油、動物性油脂、廃油、グリースから生産)があります。

2022年、米国のエタノール生産量は約154億ガロンに達し、バイオディーゼルと再生可能ディーゼルの総生産量は約31億ガロンに達しました。バイオディーゼルの製造においてバイオベースナフサが重要な役割を果たすことを考慮すると、アメリカにおけるバイオベースナフサの需要は予測期間中に大きく伸びると予想されます。

例えば、アメリカの再生可能ディーゼル(およびバイオナフサ)の主要生産会社であるDiamond Green Diesel (DGD)は、テキサス州ポートアーサーの製油所で計画されていた年産4億7,000万ガロンの生産施設の建設を開始する認可を受け、2023年後半に操業を開始しました。

バイオベースナフサ市場シェア

バイオベースナフサ業界の上位5社は、Neste、Diamond Green Diesel、UPM Biofuels、Shell、Eni。競争優位性を獲得するために、各メーカーは様々なM&Aを行っています。例えば、2023年9月、サントリーホールディングスとENEOS株式会社は、日本における使用済み食用油の回収で提携することを決定しました。

サントリーグループもこの提携を機に、2027年以降に稼働予定のENEOSのSAF工場で現地生産されるバイオナフサを使ってバイオPETボトルを生産する予定。2024年7月、日本のメーカーである三菱商事とフィンランドの石油精製会社であるネステは、日本における協業を強化することで、ネステのバイオベースナフサの販売拡大を計画。

両社は、従来の石油ナフサからネステのバイオナフサへの切り替えを促進するために協力することを目的としたパートナーシップ契約を締結。両社は、日本の川下企業や石油化学プラスチック・製品のユーザー、例えば食品・飲料メーカー、アパレルメーカー、家電メーカーなどのサプライチェーンにバイオナフサを導入するよう働きかける計画。三菱商事とネステは既に、日本のゴールドウインとサントリー向けに再生可能なパラキシレンを製造するためのバイオナフサを供給することで協業しています。

インドラマ・ベンチャーズ社は、サントリー、三菱商事、ENEOS、岩谷産業、Nesteとの協業の一環として、世界的に持続可能な化学品メーカーとして知られており、ISCC+認証のバイオパラキシレン2.を原料として製造された、商業規模のバイオPETボトルを世界で初めて発売します。この提携は、使用済み食用油から作られたPETボトルを発売するという、環境に優しいパッケージングに向けた重要なマイルストーンを示すものです。この技術から製造されるPETボトルは、製品のCO2排出量を大幅に削減することができます。

サントリーグループはその後、このバイオPETボトルを日本の製品に導入しました。今回の提携により、この技術で製造されたペットボトル飲料は約4,500万本が発売される予定で、サントリー製品へのさらなる導入も近日中に検討される予定です。バリューチェーンに沿った主要プレーヤーの専門知識とリソースを加えることで、このイニシアチブは、グローバルな持続可能性の問題に取り組む上でのパートナーシップの力を強調しています。

バイオベースナフサ市場参入企業

バイオベースナフサ業界の主要企業は以下の通り:

Diamond Green Diesel

Eni

Euglena

Gevo

Kaidi Finland

Neste

Phillips 66

Repsol

Shell

UPM Biofuels

バイオベースナフサ 業界ニュース

2023年5月、フィンランドを拠点とする美容ブランドLUMENEは、SABICが追加加工したUPM独自の木質系素材を使用した瓶とラベルを使用した持続可能なパッケージアプリケーションを発売しました。

LUMENEの新しいジャーと粘着ラベルは、フィンランドのUPMが製造する再生可能なUPM BioVernoナフサから作られています。このナフサは、化学分野の世界的リーダーであるSABIC社によって再生可能なポリプロピレンに加工され、リサイクル可能な化粧品容器とUPM Raflatac Forest Filmラベル素材に印刷された製品ラベルに生まれ変わります。

ダウは、先進的なバイオ燃料を製造するUPMバイオフューエルズと共同で、バイオベースの原料を使用した包装業界向けプラスチック製品の商業化を発表しました。

ダウはUPM BioVernoの再生可能な木質ナフサを使用しており、これはプラスチックの開発に使用される主要原料であり、プラスチック製造のための第二の供給源となります。ダウはこの原料を使用して、オランダのテルノイゼンにある製造施設でバイオベースのポリエチレン(PE)を製造しています。ダウは、12カ月にわたる試験プログラムが成功した後、生産を拡大し、再生可能プラスチックに対する世界的な需要の高まりに対応する予定です。

2024年3月、韓国のHD現代化学は、CJ CheilJedang Corp.と協力して、環境に優しいバイオナフサとそれを原料とするプラスチック製品を製造すると宣言しました。忠清南道大山市にあるHD現代化学本社で環境に優しいバイオ循環システムを構築するため、両社は商業協定を締結。

本契約に基づき、CJ CheilJedangはHD現代化学に対し、大豆油や食用残渣油などのバイオ原料を安定的に供給します。HD現代化学は、バイオ原料からバイオナフサを製造し、環境にやさしいプラスチックをCJ CheilJedangに返却します。CJ第一製薬の便利な家庭用食事容器と包装材は、環境にやさしいプラスチックで作られます。

この調査レポートは、バイオベースナフサ市場を詳細に調査し、2021年から2034年までの収益(米ドル億)と数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, 供給源別

植物油

バイオマス

用途別市場

石油化学

ガソリン

バイオベンゼン

バイオフェノール

その他

川下用途別市場

バイオポリエチレン(バイオPE)

バイオポリプロピレン(バイオPP)

バイオポリ塩化ビニル(バイオPVC)

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 再生可能ディーゼル・燃料の需要拡大

3.6.1.2 バイオプラスチック&エラストマー市場の拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 原料価格の変動

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の供給源別市場規模・予測(億米ドル)(キロトン)

5.1 主要トレンド

5.2 植物油

5.3 バイオマス

第6章 2021〜2034年用途別市場規模・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 石油化学

6.3 ガソリン

6.4 バイオベンゼン

6.5 バイオフェノール

6.6 その他

第7章 2021~2034年 川下用途別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 バイオポリエチレン(バイオPE)

7.3 バイオポリプロピレン(バイオPP)

7.4 バイオポリ塩化ビニル(バイオPVC)

7.5 その他

第8章 2021〜2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Diamond Green Diesel

9.2 Eni

9.3 Euglena

9.4 Gevo

9.5 Kaidi Finland

9.6 Neste

9.7 Phillips 66

9.8 Repsol

9.9 Shell

9.10 UPM Biofuels

*** 本調査レポートに関するお問い合わせ ***