世界のガラス基板市場規模(2025~2034年):種類別(ホウケイ酸塩、シリコン、融シリカ/石英、アルミノケイ酸塩、セラミック)、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ガラス基板の市場規模

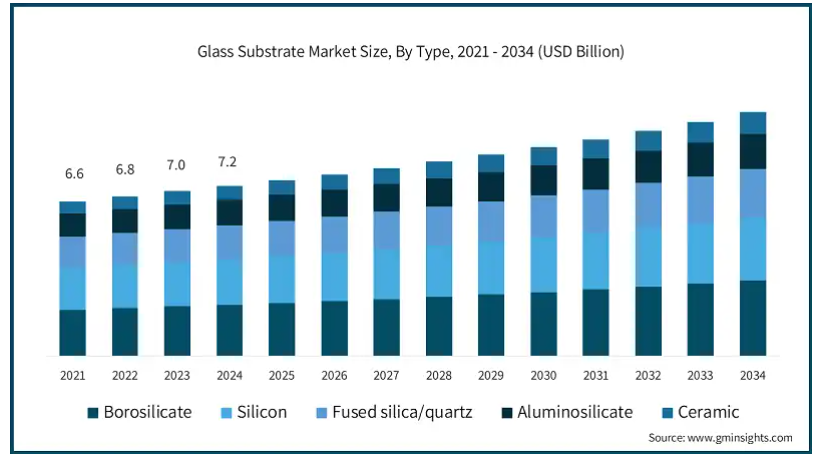

ガラス基板の世界市場規模は、2024年に72億米ドルと推定され、フラットパネルディスプレイ、ソーラーパネル、光学装置などの技術革新に対する需要の増加により、2025年から2034年にかけて年平均成長率3.7%で成長すると予測されています。ガラス基板は、耐久性、透明性、耐熱性に優れているため、再生可能エネルギーだけでなく電子機器にも不可欠です。特にOLEDやLCDなどのディスプレイ技術の発展や、優れたガラス基板を必要とする太陽エネルギーシステムの成長により、成長が持続しています。

ガラス基板市場の発展は、特にスマート装置や電子ディスプレイの生産に代表される民生用電子機器製造の増加によって促進されています。スマートフォンやテレビ、さらには車載用途でも、ディスプレイのサイズや厚さを最適化する必要があるため、ガラス基板の採用が進んでいます。

ガラス基板は、プラスチック材料をベースとした従来の基板に代わる次世代のチップ基板になると予想されています。製造上の課題を解決するために研究開発に投資する企業が増えるにつれ、ガラス基板やガラスコア基板は、半導体パッケージング、特に高周波・高密度アプリケーションにおいて重要な役割を果たすようになると予想されます。さらに、自動車産業が電気自動車(EV)や自動運転車へと変化し続けていることから、センサーやディスプレイ、フロントガラスに使用される特殊ガラス基板の需要が増加しています。

さらに、アジア太平洋地域は、中国、日本、韓国に主要なディスプレイやソーラーパネル製造企業が集中しているため、ガラス基板市場で最大のシェアを占めています。しかし、北米とヨーロッパ市場は、再生可能エネルギーインフラへの支出の増加やディスプレイ技術の新たな進歩により、今後数年間で大きな成長を遂げる可能性があります。技術革新が進み産業が成長するにつれて、世界のガラス基板産業は成長を続けるでしょう。

ガラス基板の市場動向

ハイテク用途におけるガラス基板: ガラス基板は、誘電損失が低く、表面品質が優れており、熱安定性が高く、高度なパッケージングや5Gアプリケーションに適しているため、ハイテクアプリケーションで好まれています。市場のリーダーたちは、より複雑で小型化されたコンポーネントのために、シリコンや有機積層板のような他の材料と比較して、ガラスを選択すべき材料としてますます高く評価しています。

技術の新境地: OLEDやマイクロLEDディスプレイとともに、超薄型で高品質のガラス基板を製造するための精密加工の採用が増加しています。さらに、化学強化に伴うイオン交換プロセスの革新は、現代の電子機器にとって極めて重要です。

ガラス基板の将来 ガラス基板は、その安定性と電気的特性から、1µm L/S技術ノードを達成する大きな可能性を秘めています。さらに、めっきスルーホール(PTH)をガラスビア(TGV)に置き換えることで、前後接続の密度が向上します。

技術革新の促進 航空宇宙および自動車用の高性能材料に関する研究開発政策は急速に成長しており、市場の新たな将来性を引き出すでしょう。このような政策が民間セクターからの資金調達と組み合わさることで、ハイテク分野における技術革新と変化する要求への機敏な対応が大きく促進されます。

ガラス基板市場の分析

種類別では、ホウケイ酸、シリコン、石英、アルミノケイ酸、セラミックに分類されます。ホウケイ酸塩セグメントは、化学的安定性、高耐熱性、高耐久性などの優れた特性により、2021年に20億米ドル、2024年には年平均成長率4%で22億米ドルの売上を計上しました。

ホウケイ酸ガラスは、その優れた化学的、物理的、光学的、結合的特性により、最も好まれています。これらの基板は、電子、医薬品、太陽エネルギーなどの高付加価値産業で特に好まれています。さらに、ホウケイ酸ガラスは耐熱性と光学的透明性から、ディスプレイパネルの需要が非常に高いです。OLEDやLCDディスプレイ市場の拡大も、ホウケイ酸ガラス基板がこれらの最新技術に不可欠であることから、この需要を強化しています。

再生可能エネルギー市場、特にソーラーパネルは、太陽エネルギーに最も貢献するホウケイ酸ガラスの採用をさらに増やしました。太陽電池用ホウケイ酸ガラス基板は、過酷な環境条件下での耐熱性と耐衝撃性に優れており、理想的な基板です。世界的なエネルギー目標が増加するにつれて。ホウケイ酸ガラスは、太陽電池の需要を支える重要なガラスとして、今後その存在感を増していくことが予想されます。

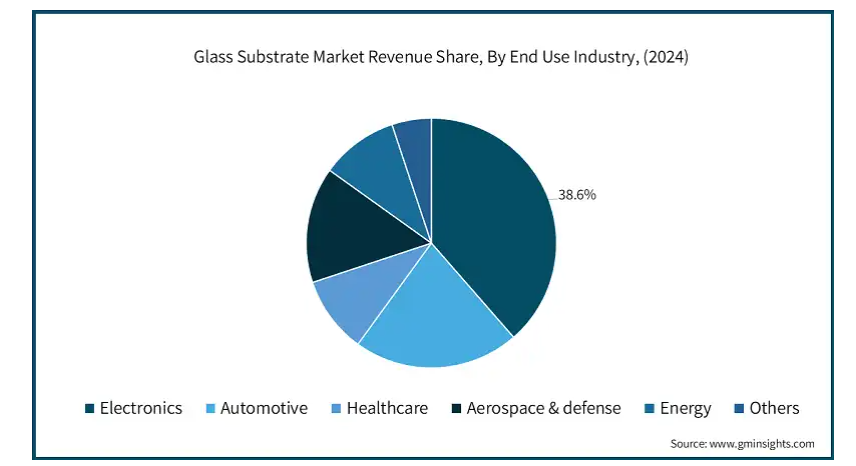

エンドユーザー別では、ガラス基板市場は電子、自動車、ヘルスケア、航空宇宙・防衛、エネルギー、その他に分類されます。2024年には、民生用電子機器の需要増と技術革新により、電子分野が38.6%のシェアを占め、大きな市場占有率を占めました。

電子分野がガラス基板市場で最大のシェアを占めています。ガラス基板は、フラットパネルディスプレイ、スマート装置、その他の電子機器の製造に不可欠な部品です。ガラス基板は光学的透明度が高く、耐久性に優れ、耐熱性に優れているため、メーカーにとって最適な選択肢です。これは、OLED、LED、LCDを含む高度なディスプレイ技術に対する需要の高まりと相まって、電子機器市場が堅調である理由となっています。

ガラス基板は、半導体パッケージングにとって明確な利点を持つ有望な代替品として浮上してきました。インテル、AMD、サムスンなどの大手チップメーカーは、次世代装置にガラス基板やガラスコア基板を使用することを目標に開発を進めています。

さらに、電子装置の小型化が進み、フレキシブルで耐久性の高いディスプレイの需要が高まっていることも、この分野の成長を後押ししています。ガラス基板は、フラットパネルディスプレイだけでなく、タッチセンサー、タッチパネル、光学システムなど、電子機器の様々な用途に使用されています。電子機器の生産量は世界的に増加し続けており、特にモバイル機器やウェアラブル機器の生産量は増加しています。

中国のガラス基板市場の2024年の売上高は9億9,230万米ドルでした。中国市場の年平均成長率は3.9%で、2034年には15億米ドルに達すると予測されています。この急成長の原動力となるのは、政府がサブクラスの技術とインフラに多額の投資を行っていることです。

中国のガラス基板市場は、BOEテクノロジー・グループとTCLの最先端フラット・サーフェス・ディスプレイもあって成長しています。これにより、中国は世界のガラス基板市場をさらに貪り食うことができるようになり、さらに重要なことは、中国が電子と太陽エネルギーの世界でさらに優位に立てるようになることです。中国における半導体産業の積極的な拡大により、半導体の製造に使用される高性能ガラス基板の需要も増加しています。

中国はソーラーパネルの70%以上を生産しており、世界の太陽エネルギーにおいて重要な役割を果たしています。中国の「第14次環境保護5カ年計画」のようなクリーンエネルギーへの取り組みは、高性能ガラス基板の需要を増加させています。中国が2060年までにカーボンニュートラルの達成を目指す中、メーカー各社は政府の意向を受けて、より効率的で低コストのソーラーパネル用ガラス基板の開発を模索しています。最終的に、これはガラス基板産業の大幅な成長につながるでしょう。

アメリカのガラス基板市場は、国内の消費拡大により2025年から2034年にかけて有望な成長が見込まれています。

アメリカは技術革新における世界的リーダーであり、再生可能エネルギーやハイテク製造において先進的であるため、市場の主要な貢献国となっています。最近では、2022年インフレ抑制法が目標としたように、太陽電池部品や電子機器用のガラス基板は、省エネで環境に優しいものへとシフトしています。この法律により、アメリカのソーラーパネルメーカーへの融資制限が緩和され、ガラス基板の需要が拡大しました。

また、アメリカはディスプレイ技術、特に有機ELの分野で先進的な発展を遂げています。ディスプレイやその他の電子装置用のガラス基板を製造するコーニングは、製品ポートフォリオを拡大し、新製品の開発を続けています。次世代のスマートフォン、テレビ、車載用ディスプレイは、超薄型で高強度のガラス基板の需要を生み出しています。さらに、自動車産業による車載ディスプレイやセンサーへのガラス利用の拡大が、市場をさらに活性化しています。ハイテク産業の研究開発に対する政府の支出が多いため、ガラス基板市場におけるアメリカ市場の地位は維持されるでしょう。

コーニングは、5年間で最大10億米ドルをインドの新施設に投資する計画で、モバイル機器の高い需要を活用することを目的としています。同社は、ガラス基板の需要が今後5年間で20億米ドル以上に達すると予測しており、新工場はその需要に対応するものです。最先端ハイテク産業への世界的な投資は指数関数的に増加し、製品開発やサービス提供に沿った新たなビジネスラインの出現を促進すると予想されています。研究開発に充てられる政府支出も多いことから、アメリカ市場での持続的なリーダーシップが期待されます。

ガラス基板市場シェア

ガラス基板業界の上位5社は、コーニング、AGC、ショット、日本電気硝子、HOYA。世界市場の競争環境は、発展した多国籍企業と中堅企業の両方が存在する、統合された性質を持っています。世界のガラス基板業界では、いくつかの大企業が大きな市場シェアを握る一方で、中小企業はニッチな分野で競争しているため、厳しい競争が続いています。

ガラス基板市場における競争の主な理由としては、価格競争力、消費者の製品革新への対応力、市場内の進歩やシフトなどが挙げられます。各社の価格競争力は、特に大量生産環境においては、依然として市場の重要な要素です。しかし、OLEDディスプレイやソーラーパネルのようなハイテク応用分野では、競争は材料や製品の品質にシフトしています。各社は、厚さ、強度、持続可能性の問題を解決する新しい先端ガラス基板の開発のための研究開発投資に前向きです。さらに、主要企業は市場シェアと技術力を高めるために、戦略的提携、合弁事業(JV)、M&Aを通じてパートナーシップを追求しています。

ガラス基板市場の企業

コーニングは、ガラス基板業界、特にディスプレイ技術におけるトッププレーヤーの1社です。コーニングはまた、大手テクノロジー企業やメーカーと協力し、電子市場の需要の変化に対応するため、さまざまな用途向けの特注基板を製造しています。

AGCもまた、電子、自動車、太陽電池用途向けの高品質ガラス基板の製造・供給を主な事業とする世界的な競合企業です。AGCは、持続可能性と技術革新に重点を置いた戦略的なポジションを確立しています。同社は、エネルギー効率の高い電化製品、特にソーラーパネルに対する市場ニーズの高まりに応えるガラス基板を製造しています。AGCは、電気自動車などの新興産業にも事業領域を拡大し、環境に配慮したソリューションを提供することで、高性能の環境対応ガラス基板のリーダーとしての市場での地位を強化しています。両社は今後も技術革新を続け、進歩する技術や強力で効率的な製品を求める顧客ニーズの市場変化に対応していく必要があります。

ガラス基板市場で事業を展開する著名な市場参入企業には、以下のようなものがあります:

Absolics

AGC

Applied Materials

Corning

Guardian Industries

HOYA Corporation

Kyodo International

Nippon Electric Glass

NOVA Electronic Materials

Ohara

Saint-Gobain

Samsung Display

SCHOTT

Shin-Etsu Chemical

TOPPAN

ガラス基板業界ニュース

AGCは2024年11月、AR/MRメガネ用ガラス基板M100/200シリーズが、CES 2025 Innovation Awardsプログラムの「Honoree」に選出されたことを発表しました。CESは、毎年ラスベガスで開催され、イノベーションの世界的なプラットフォームとして大きな影響力を持つ技術イベントです。CESイノベーション・アワードは、世界中のCES出展企業から提出された数多くのエントリーの中から、優れたデザインとエンジニアリングを持つ製品やサービスを表彰するものです。M100/200シリーズは、「XRテクノロジー&アクセサリー」部門で受賞しています。

コーニングは2024年9月、高度でインテリジェントな技術への需要が急速に高まる中、チップメーカーをサポートする次世代素材「Corning EXTREME ULE Glass」を発表しました。この新素材は、今日の最先端かつコスト効率に優れたマイクロチップの大量生産に不可欠なフォトマスク(チップ設計用ステンシル)の改善に役立つと期待されています。

2024年5月、サムスン電子は半導体ガラス基板市場への参入を急ぎ、装置の調達と設置を9月に前倒しし、パイロットラインの稼働を当初の計画より4分の1前倒しの第4四半期に開始しました。同社は、2026年にハイエンドのシステムインパッケージ用ガラス基板の生産を開始する予定です。

2024年4月、ショットは、より循環型経済を目指したガラスセラミックスと特殊ガラスのパイロットプロジェクトを開始しました。ショットは、持続可能な企業への変革を続けています。

2023年9月、インテルが先端パッケージング用ガラス基板を発表。これらのガラス基板は、機械的、物理的、光学的特性を備えており、パッケージ内でより多くのトランジスタを接続することができます。

この調査レポートは、ガラス基板市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

ホウケイ酸塩

シリコン

溶融シリカ/石英

アルミノケイ酸塩

セラミック

市場, エンドユーザー別

電子

自動車

ヘルスケア

航空宇宙・防衛

エネルギー

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 電子産業からの需要増加

3.6.1.2 ディスプレイ技術の進歩

3.6.1.3 ウェアラブル電子機器の採用拡大

3.6.1.4 太陽光発電産業の拡大

3.6.1.5 アジア太平洋地域での需要拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 製造上の問題点

3.6.2.2 厳しい環境規制

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 競争環境(2024年

5.1 はじめに

5.2 各社の市場シェア分析

5.3 主要市場プレーヤーの競合分析

5.4 競合のポジショニングマトリックス

5.5 戦略ダッシュボード

第6章 2021年~2034年の種類別市場推定・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 ホウケイ酸塩

6.3 シリコン

6.4 溶融シリカ/石英

6.5 アルミノケイ酸塩

6.6 セラミック

第7章 2021年~2034年 エンドユーザー別市場推定・予測 (億米ドル) (キロトン)

7.1 主要動向

7.2 電子機器

7.3 自動車

7.4 ヘルスケア

7.5 航空宇宙・防衛

7.6 エネルギー

7.7 その他

第8章 2021~2034年地域別市場予測・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 アラブ首長国連邦

8.6.2 サウジアラビア

8.6.3 南アフリカ

第9章 企業プロフィール

9.1 Absolics

9.2 AGC

9.3 Applied Materials

9.4 Corning

9.5 Guardian Industries

9.6 HOYA Corporation

9.7 Kyodo International

9.8 Nippon Electric Glass

9.9 NOVA Electronic Materials

9.10 Ohara

9.11 Saint-Gobain

9.12 Samsung Display

9.13 SCHOTT

9.14 Shin-Etsu Chemical

9.15 TOPPAN

*** 本調査レポートに関するお問い合わせ ***