世界のポリエステル繊維市場規模(2025~2034年):グレード別(PET、ピーシーディーティー)、製品別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリエステル繊維の市場規模

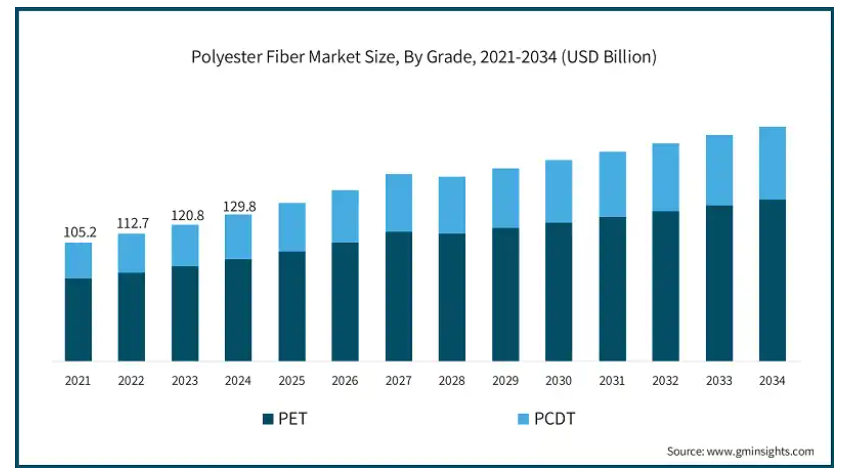

世界のポリエステル繊維市場は、2024年に1,298億米ドルとなり、2034年には年平均成長率4.5%で2,074億米ドルに達する見込みです。

石油化学製品から作られるポリエステル繊維は、その強度、柔軟性、経済性でよく知られています。こうした理由から、繊維、自動車、一部の産業分野など、さまざまな分野で広く使用されています。世界市場は、合併や買収、新しく優れた生産技術、自動車や工業分野での需要の増加など、さまざまな要因によって成長しています。

ポリエステル繊維市場は、合併・買収(M&A)活動によって大きな影響を受けます。M&Aは、企業が増産や新市場への参入、コスト構造の最適化を可能にする新たな生産設備の獲得につながります。例えば、2022年10月、リライアンス・インダストリーズ社(RIL)は、シュバラクシュミ・ポリエステル社(Shubhalakshmi Polyesters Limited)とシュバラクシュミ・ポリテックス社(Shubhlaxmi Polytex Limited)を買収する承認をインド競争委員会から得ました。この買収は、RILがポリエステル短繊維(PSF)や各種ポリエステル糸など戦略的に重要な石油化学製品の能力をさらに拡大することを目的としています。

このような活動は効率を高め、業界各社の総合的な競争力を強化し、ひいては業界の競争を激化させます。

ポリエステル繊維の生産における新しいプロセスの発明は、業界に変化をもたらしました。環境に配慮した製造工程の導入は、エネルギー、水、廃棄物の消費を抑えるのに役立っています。

自動化やデータ分析などのデジタル技術の応用は、生産の効率と品質保証のレベルを向上させました。このような生産工程の改善は環境問題だけでなく、収益性の向上、操業コストの削減、さまざまな用途でのポリエステル繊維の価値向上といった経済的要因にも貢献します。

また、自動車用途や産業用途の拡大により、ポリエステル繊維の消費量も増加しています。自動車産業では、ポリエステル繊維は非常に軽量で強度が高く、耐薬品性や機械的摩耗性に優れているため、シートカバーや内装、さらには一部のエンジン部品に使用されています。

同様に工業用途では、ポリエステル繊維はその優れた物理的・化学的特性からフィルタークロス、コンベアベルト、ジオテキスタイルなどに使用されています。自動車生産の継続的な増加と新産業の発展を考慮すると、ポリエステル繊維の使用は今後も増加し、市場の成長を促進すると予想するのが妥当です。

ポリエステル繊維市場の動向

持続可能な実践とリサイクルへの取り組みの重視: 環境影響を低減するために持続可能性とリサイクルを採用する政府機関の取り組みが世界中で目に見えて増えています。欧州委員会のサーキュラー・エコノミー行動計画は、ポリエステル繊維を消費する繊維産業などの経済セクターに影響を与えるリサイクルと持続可能な製品設計の重要性を強調しています。この行動計画は、廃ポリエステル繊維の供給を適切な目標に設定できるよう、再生素材の採用や陳腐化の最小化を促進することを目的としています。

新たなリサイクル技術への投資: 各国政府は新しいリサイクル方法の確立に投資しています。例えば米国エネルギー省は、プラスチック、特にポリエステルポリマーの新たなリサイクルに関する取材プロジェクトに助成金を出しました。提供されたソリューションによって再生ポリエステル繊維の品質が向上することは、ケミカルリサイクルにおける革新が持続可能性に向けた業界の発展に寄与することを示しています。

サーキュラー・エコノミーの原則の採用: 国連をはじめとする政府間組織が提唱。特に、国連の持続可能な開発アジェンダの目標12は、産業界に廃棄物の最小化とリサイクルの実践を強く奨励しており、ポリエステル繊維市場における循環型経済へのシフトと共鳴しています。

新興経済圏での拡大:新興経済圏、特にアジア太平洋経済圏では工業化、都市化、インフラ整備が進み、ポリエステル繊維の需要が高まっています。これらの繊維は、建設、自動車、消費財産業など多くの分野で応用されており、これらの経済圏の市場の成長につながっています。

持続可能性に向けた規制の進化: 環境に対する各国政府の関心が高まっており、それがポリエステル繊維のビジネスに影響を与えています。例えば、欧州連合(EU)のREACH規制は、ポリエステルなどの合成繊維の生産工程を変更する化学物質への人体暴露にこれらの地域を慎重にしています。

ポリエステル繊維市場の分析

ポリエステル繊維産業はグレード別にPETとPCDTに区分されます。2024年の市場シェアはPETグレードが69.5%。

PETは、衣料、包装、工業用繊維に幅広く使用されているため、主にユーティリティセグメントとして利用されています。PET繊維は、耐湿性、耐薬品性、軽量性、優れた耐久性という点で優れています。

PET繊維は新しい繊維にリサイクルできるため、繊維廃棄物による悪影響を軽減することができ、持続可能性とリサイクルの重視もPET繊維の成長を後押ししています。衣料品分野でのPET繊維の市場導入は、耐久性に優れ、最小限のメンテナンスで済む衣料品に対する消費者の手軽さと快適さを愛する性質によって促進されると予想されます。

PCDT(ポリ-1, 4-シクロヘキシレンジメチレンテレフタレート)分野も、ポリエステル繊維の中で有望なニッチ分野として増加しています。PCDT繊維は伸縮性と弾力性に富み、寸法安定性に優れているため、スポーツウェアや水着などの高機能繊維に最適です。

PCDT繊維は染色性が高く、その他の美的特徴も備えているため、革新的で高価値の製品を求めるメーカーを引き付け、ひいてはこの分野の成長を刺激します。

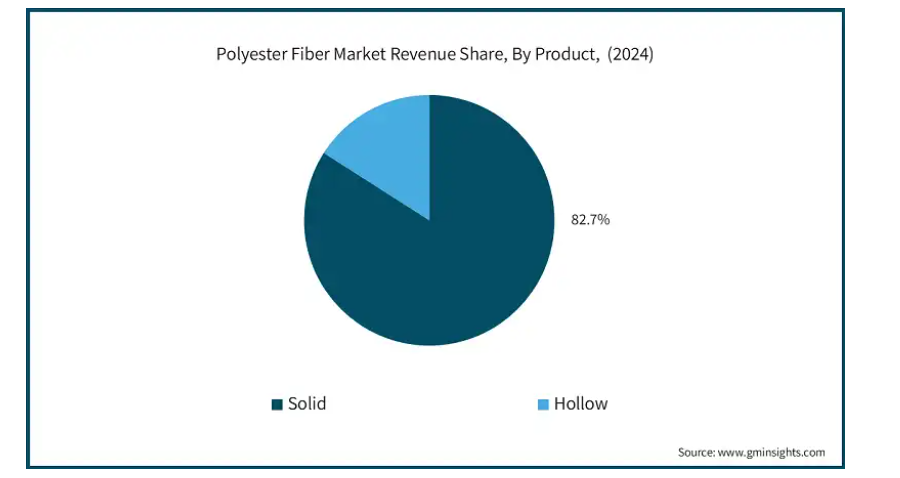

製品別に見ると、ポリエステル繊維市場は固形と中空に区分されます。2024年には固形が市場の82.7%を占めています。

固形ポリエステル繊維セグメントは、衣料品、椅子張り、寝具の製造に応用されるため、成長が見込まれます。

低メンテナンス性、速乾性、防シワ性の繊維製品に対する需要の増加が、固形ポリエステル繊維への積極的な投資を後押ししていることは間違いありません。さらに、ホームデコレーションのトレンドが高まり、デザイン性の高い機能的なホームテキスタイルへの需要が高まっているため、業界のセグメンテーションは拡大しています。消費者が手頃な価格で高品質な繊維製品を求め続けているため、ポリエステル固形繊維分野は確実に成長するでしょう。

特に断熱材や充填材用途では、中空ポリエステル繊維分野も成長の兆しを見せています。中空繊維の軽量特性と優れた断熱性により、これらの素材は寝具、アウターウェア、工業用断熱製品に最適です。建設業界や自動車業界では、より優れた断熱材に対する顧客の需要が中空繊維セグメントの成長を牽引しています。また、抗アレルギーで環境に優しい寝具製品の成長により、中空ポリエステル繊維の使用が増加しています。

用途別に見ると、ポリエステル繊維市場はカーペット&ラグ、不織布、ファイバーフィル、アパレル、ホームテキスタイル、その他に区分されます。2024年にはアパレルが市場の38%を占めています。

ポリエステルは、世界のアパレル分野で一般的に使用されている素材です。ファストファッションの出現と性能の重視により、ポリエステル繊維の需要は大幅に増加しました。再生ポリエステルに関する発明は、この分野での技術革新を促進する欧州連合の循環経済行動計画に基づいて広まっています。

アパレル以外にも、ポリエステル繊維はその手頃な価格と色彩の広がりから、カーテン、椅子張り、寝具に使用されています。家庭用インテリアへの関心の高まりは、市場シェアの大部分を占めるホームテキスタイルの需要を生み出しています。さらに、発展途上国における新しい住宅やインフラストラクチャの開発は、政府支出によってさらに強化されたホームファニッシングテキスタイルのさらなる需要を生み出しています。

市場の拡大には、カーペットとラグ産業も貢献しています。家庭用でも商業用でも、耐久性と防汚性の高さからカーペットやフローリングへのポリエステルの採用が増加しています。溶液染めのポリエステルカーペットなど、繊維技術革新の進歩により製品の寿命と持続可能性が向上しています。

さらに、不織布と中綿の分野も大きく成長しています。ポリエステルの不織布は衛生産業、ジオテキスタイル、ろ過産業などに応用されています。不織布再生ポリエステルの開発が進むことで、環境への懸念が緩和され、持続可能性が達成されています。同様に、断熱材、枕、外衣用の中綿は、ポリエステルの軽量性と保温性によってその性能を発揮しています。

アメリカのポリエステル繊維市場は2024年に60億米ドル。

アメリカは、産業需要の強化、最新技術、有益な貿易規制により、北米地域のポリエステル繊維産業で優位性を発揮しています。繊維・衣料産業が確立していることに加え、国内投資への注目が高まっていることも、この地位を高めています。アメリカ国際貿易委員会が指摘するように、合成繊維の輸入は増加傾向にあり、これはファッションアパレルや家庭用家具繊維におけるポリエステル製品の需要を反映しています。さらに、リサイクル・ポリエステルの採用を促進するアメリカ環境保護庁(EPA)後援の持続可能性キャンペーンは、環境に優しい繊維構造の技術革新を後押しし、同時に市場を拡大しています。

中国産ポリエステル繊維の輸入品に関税を課すことで、法制度と対外貿易政策がすでにポリエステル繊維の国内生産を動機付け、海外メーカーへの依存度を下げています。同じことが、家具、断熱材、ろ過製品へのポリエステル繊維の用途を増やした自動車や椅子張り不織布の成長分野にも当てはまります。

この傾向は、ファストファッションの小売業者やスポーツウェアメーカーがアスレジャーやアクティブウェアのラインに高品質のポリエステル繊維を採用することで利用されています。アメリカ国勢調査局はまた、衣料品販売における電子商取引の拡大がポリエステル衣料品の需要をさらに高めていると指摘しています。さらに、環境に配慮する消費者はリサイクル・ポリエステルへの関心を高めており、そのためブランドは持続可能な生産方法を求めるようになっています。

ポリエステル繊維の市場シェア

世界市場における競合企業は、ポリエステルのネットワークを拡大する企業から、さまざまな地域に君臨する多国籍企業まで多岐にわたります。重要なプレーヤーは、Alpek Polyester、Far Eastern Group、GreenFiber International、Indorama Ventures、Nan Ya Plastics Corporation、Reliance Industries Limited、Sinopec、Stein Fibers、Swicofil、Teijin Limited、Toray Industries、William Barnet and Son、Zhejiang Hengsheng Chemical Fiber Groupなどです。

Alpek Polyester、Far Eastern Group、GreenFiber International、Indorama Ventures、Nan Ya Plastics Corporationがポリエステル繊維市場の上位5社。

インドラマ・ベンチャーズはこの市場で優位に立っており、強力な地位を維持しています。同社は、さまざまな生産施設を買収し、世界的なプレゼンスを拡大し、既存の顧客と統合することで、世界のインドラマ・ベンチャーズの顧客基盤における地位を強化してきました。

リライアンス・インダストリーズ・リミテッドは、業界内での地位だけでなく、原料の生産から完成品のポリエステル繊維の生産まで、垂直的に事業を展開しています。そのため、価格競争力を維持し、市場の欠陥を見事にコントロールすることができるのです。

スタイン・ファイバーズやウィリアム・バーネット・アンド・サンなどの中小企業が追求する市場は、カスタマイズされたニッチ市場に焦点を当てています。カスタマイズしているため、顧客の要求に素早く対応することができ、その結果、強い顧客を維持し、安定したポリエステル繊維の市場シェアを保っています。

経営効率と持続可能性を重視するアルペック・ポリエステルは、ポリエステル繊維の世界的な大手メーカーです。アルペック・ポリエステルは、経営効率と持続可能性を重視するポリエステル繊維の世界的な大手メーカーであり、また、需要の高い再生ポリエステル繊維を含めることで製品ポートフォリオを拡大しています。アルペックは2019年にロッテケミカルの一部資産を買収したことで、北米におけるアルペックの市場力をさらに高めるとともに、生産能力も向上させました。

インドラマ・ベンチャーズは、垂直統合されたサプライチェーンにより、競合他社に対して競争力を持つポリエステル繊維業界の有力企業です。再生繊維市場への参入を強化するため、同社はGreenFiber International社などから積極的に資産を購入しています。インドラマは、PET素材のリサイクル技術の進歩に向けた広範な活動により、持続可能な繊維分野で有力なプレーヤーとなっています。

帝人と東レは、ポリエステル繊維の生産における技術革新と実力の両方で知られています。また、高強度、難燃性、生分解性などの特性を持つ特殊繊維を開発してきました。帝人は、世界的なブランドアパレル市場の大手企業との戦略的提携により、高機能繊維における地位を確固たるものにしています。

ポリエステル繊維市場の企業

ポリエステル繊維業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Alpek Polyester

Far Eastern Group

GreenFiber International

Indorama Ventures

Nan Ya Plastics Corporation

Reliance Industries Limited

Sinopec

Stein Fibers

Swicofil

Teijin Limited

Toray Industries

William Barnet and Son

Zhejiang Hengsheng Chemical Fiber Group

ポリエステル繊維業界ニュース

2025年1月、AmbercycleとBenmaは、ポリエステル繊維の循環性を拡大することを目的とした戦略的パートナーシップを発表しました。この提携は、持続可能な繊維ソリューションを拡大するサイコラ短繊維の生産を進めると同時に、中国のサプライチェーンにおけるバージン資源の使用を削減するものです。

2024年6月、繊維業界は、特定のスキームへのライセンス割り当てによる輸入ポリエステル繊維の認証に関する修正とともに、品質管理令(QCO)の輸入規制緩和を歓迎しました。この決定により、これらの地域からの輸出がより自由に行われるようになり、経済特区内の産業に大きな恩恵がもたらされました。

2022年10月、東レが植物由来ポリエステル100%の不織布素材「ウルトラスエードν」を開発。

2022年10月、リライアンス・インダストリーズ社は、ポリエステル・インフラの大幅拡大に関する今後5年間の計画を発表しました。社会的責任ポリエステル100%を誇る新しい不織布素材Ultrasuede nu。

この調査レポートは、ポリエステル繊維市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)と数量(トン)の推計と予測を掲載しています:

市場, グレード別

PET

PCDT

市場:製品別

固体

中空

用途別市場

カーペット&ラグ

不織布繊維

ファイバーフィル

アパレル

ホームテキスタイル

その他

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 合併と買収

3.6.1.2 生産工程における技術的進歩

3.6.1.3 自動車および産業用途の成長

3.6.2 業界の落とし穴と課題

3.6.2.1 環境規制

3.6.2.2 代替繊維との競争

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年 グレード別市場推定・予測(億米ドル)(トン)

5.1 主要トレンド

5.2 PET

5.3 PCDT

第6章 2021〜2034年 製品別市場規模予測・予測 (億米ドル) (トン)

6.1 主要動向

6.2 固体

6.3 中空

第7章 2021〜2034年用途別市場規模予測・予測(億米ドル)(トン)

7.1 主要動向

7.2 カーペット&ラグ

7.3 不織布繊維

7.4 充填繊維

7.5 アパレル

7.6 ホームテキスタイル

7.7 その他

第8章 2021〜2034年地域別市場推定・予測(億米ドル)(トン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Alpek Polyester

9.2 Far Eastern Group

9.3 GreenFiber International

9.4 Indorama Ventures

9.5 Nan Ya Plastics Corporation

9.6 Reliance Industries Limited

9.7 Sinopec

9.8 Stein Fibers

9.9 Swicofil

9.10 Teijin Limited

9.11 Toray Industries

9.12 William Barnet and Son

9.13 Zhejiang Hengsheng Chemical Fiber Group

*** 本調査レポートに関するお問い合わせ ***