世界の前立腺癌診断薬市場規模(2025~2034年): 検査種類別(診断テスト、経直腸超音波(TRUS))、癌種類別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

前立腺癌診断薬の市場規模

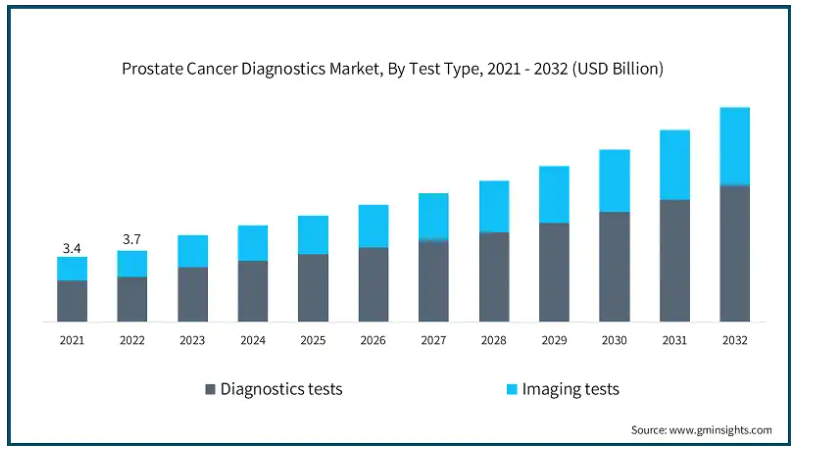

世界の前立腺がん診断市場は、2023年に45億米ドルと評価され、2024年から2032年にかけてCAGR 10.5%で成長すると予測されています。市場の力強い成長は、前立腺がんの有病率の増加、関連するリスク要因に対する意識の高まり、進行中の技術的進歩、革新的な診断方法の開発への投資の高まりが原動力となっています。これらの要因が総合的に市場の拡大を支えています。

前立腺癌の有病率は、特に高齢化社会の中で増加しており、タイムリーで正確な診断に対する需要が高まっています。例えば、アメリカ癌協会によると、アメリカでは2024年までに前立腺癌の新規患者が299,010人に達すると推定されています。さらに、政府や団体による公衆衛生への取り組みや啓発キャンペーンが、より多くの男性に定期的なスクリーニング検査を受けるよう促しており、市場の成長を加速させています。さらに、早期発見と個別化治療へのシフトが、高度な診断ツールの必要性を促進しています。

技術的進歩は市場拡大の推進に重要な役割を果たしています。リキッドバイオプシー、画像診断における人工知能(AI)、より正確なPSA検査などの革新的なツールの採用により、がんの早期発見が向上しています。これらの進歩は、より優れた診断精度と非侵襲的な代替手段を提供し、患者と医療提供者の双方を魅了しています。さらに、特に先進国における医療費の増加や診断インフラの改善により、こうした最先端の診断法へのアクセスや導入が進んでいます。

前立腺がん診断とは、前立腺におけるがん細胞の存在を検出するために使用される方法と技術を指します。このプロセスには、前立腺特異抗原(PSA)検査のようなスクリーニング検査、画像診断、生検、および高度な分子診断が含まれます。これらのツールは、医療従事者が前立腺がんの病期、種類、範囲を特定するのに役立ち、患者に合わせた治療とより良い転帰を可能にします。

前立腺がん診断薬市場の動向

継続的な研究と新技術の導入により、今後数年間でこの業界は再構築される見込みです。重要なトレンドの一つは、リキッドバイオプシーの採用が増加していることです。この非侵襲的な検査では、血液や尿などの体液からがんDNAやバイオマーカーを検出できるため、侵襲的な処置の必要性が減少します。

人工知能(AI)の統合も普及しており、放射線科医や臨床医が診断画像やPSA値をより正確に解釈するのに役立っています。AIで強化された画像は、従来の技術では見逃される可能性のある早期の腫瘍を検出するのに役立ち、診断率を向上させます。さらに、ゲノム検査は、特に遺伝性前立腺がんの高リスク患者において、患者の遺伝子プロファイルに基づいた個別化治療計画を可能にすることで、この分野に革命をもたらしています。

在宅検査キットもまた、より多くの人々にとって診断をより身近なものにしているトレンドのひとつであり、これによって男性はクリニックを訪れることなくスクリーニングの予備検査を行うことができます。最後に、価値観に基づく医療へのシフトは、より効率的な診断ソリューションにつながるため、企業はコストを最小限に抑えながら診断時間を短縮し、患者ケアを改善する製品の開発を推進しています。

前立腺がん診断薬市場の分析

検査の種類別では、診断検査と画像検査に分類。2023年に最も高い収益を上げたのは診断検査で29億米ドル。

診断検査は早期発見に重要な役割を果たすため、市場で大きなシェアを占めています。最も一般的に使用されている診断検査であるPSA検査は、前立腺癌の重要な指標である血中の前立腺特異抗原のレベルを測定します。この検査は、特に50歳以上の男性のような高リスク集団において、日常的な健康診断やスクリーニング検査で広く用いられています。高感度アッセイを含むPSA検査の進歩に伴い、診断検査は前立腺がん検出プロトコルの不可欠な一部であり続けています。

さらに、前立腺がんの診断を確定するためには、生検と画像検査が不可欠です。PSA検査は初期スクリーニングに使用されますが、がんの確定診断には生検が必要です。MRIやCTスキャンなどの画像検査は、がんの広がりを評価し、治療計画に役立てるために用いられます。臨床医によるこれらの診断検査への高い信頼性は、精度の向上と相まって、今後数年間このセグメントの成長を牽引すると予想されます。

前立腺がん診断市場は、がんの種類別に前立腺腺がん、小細胞がん、その他の前立腺がんに分類されます。前立腺腺がんセグメントは、2023年に41億米ドルの最も高い収益を生み出しました。

前立腺癌の大部分を占める前立腺腺癌が市場を支配しています。前立腺がんの95%以上は腺がんで、前立腺の腺細胞に発生します。この癌の種類別有病率の高さは、腺癌を検出するために特別に設計された診断ツールに対する需要を促進する重要な要因です。前立腺がんの最も一般的な形態である腺がんは、前立腺がんに関連する死亡の主な原因であり、正確かつ早期診断の重要性がさらに強調されています。

さらに、ゲノム検査など、腺癌に特化した高度な診断技術が普及しつつあります。これらの検査は、がんの進行を促す遺伝子変異に関する洞察を提供し、個別化治療の機会を提供します。ゲノム検査がより利用しやすくなるにつれて、前立腺腺がんの検出と管理においてさらに重要な役割を果たすようになると予想されます。

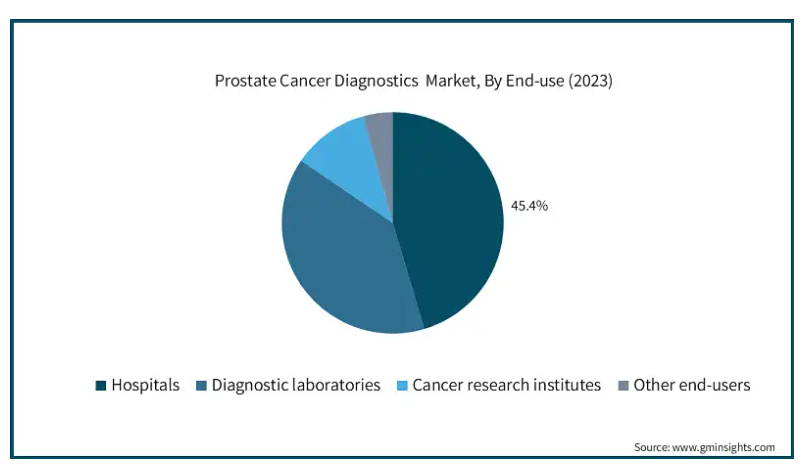

エンドユーザー別に見ると、前立腺がん診断薬市場は病院、診断ラボ、がん研究機関、その他のエンドユーザーに区分されます。2023年には病院セグメントが市場を支配し、2032年には49億米ドルに達すると予測されています。

病院は、その総合的な診断能力により、市場最大のエンドユーザーとなっています。病院は通常、PSA検査から高度な画像診断や生検手技まで、一連の診断サービスを提供しています。最先端の診断ツールが利用可能であり、腫瘍医、放射線科医、病理医からなる集学的チームと相まって、病院は前立腺がんの診断に適した環境となっています。これは、がんの進行度を評価し、治療法を決定するために複数の診断法が必要となる高リスク症例や進行症例に特に当てはまります。

さらに、病院では新しい前立腺がんの診断法や治療法の研究や臨床試験が行われることも多くあります。このため、革新的な診断技術の導入が促進され、市場における病院の優位性がさらに強固なものとなっています。

北米の前立腺がん診断市場は、2023年に18億米ドルの市場収益を占め、2024年から2032年にかけて年平均成長率9.9%で成長すると予測されています。

北米の市場は、高い認知度と高度な医療インフラにより急成長しています。同地域では高齢化が進んでおり、定期的な前立腺がん検診プログラムも実施されていることから、診断薬に対する需要が高まっています。また、FDAなどの規制当局からの支援により、リキッドバイオプシーや遺伝子検査などの革新的な診断ツールの迅速な導入が可能です。

さらに、米国癌協会(American Cancer Society)が推進するような公衆衛生上の取り組みが早期検診を奨励し、市場の拡大に寄与しています。さらに、診断検査に対する高い医療費支出と償還政策が市場の成長を後押ししています。

アメリカの前立腺がん診断薬市場は、2023年に17億米ドルの市場売上を占め、2024年から2032年にかけて大きなシェアを占めると推定されます。

アメリカにおける前立腺がん診断薬の成長は、前立腺がんの有病率の高さによるところが大きい。さらに、医療機関のキャンペーンに支えられた前立腺がんに対する意識の高まりにより、定期的な検診が増加しています。例えば、2023年8月には、ジョージ・ワシントン大学(GW)がんセンターが前立腺がんの啓発キャンペーンを開始しました。この健康啓発ソーシャルメディア・ツールキットは、がん対策機関が前立腺がんを発見するためにエビデンスに基づく戦略を用いるのに役立つ可能性があります。

さらに、医療費の増加や、より優れた診断ツールの研究への投資も市場拡大に寄与しています。これらの要因が相まって、アメリカでは前立腺がん診断薬に対する需要が拡大しています。

英国の前立腺がん診断薬市場は今後数年で著しい成長が予測されます。

英国市場の成長の背景には、前立腺がんの罹患率の増加があり、これが診断薬需要を促進しています。Prostate Cancer UKの啓発キャンペーンのような国家的な健康イニシアチブにより、特に高齢男性の前立腺がん検診への一般参加者が大幅に増加しました。また、国民保健サービス(NHS)はリスクのある人々に対して無料のPSA検査を提供しており、早期診断がより身近なものとなっています。

英国政府ががんの発見率向上に重点を置いていることも、MRIガイド下生検などの高度な診断技術の導入を後押ししています。こうした取り組みと研究イニシアチブは、英国を前立腺がん診断薬の主要市場として位置づけています。

アジア太平洋地域の前立腺がん診断薬市場では、日本が圧倒的な地位を占めています。

日本では、高齢者人口の増加が市場成長の主要因となっています。同国は世界的にみても高齢化のスピードが最も速い国の一つであり、前立腺がんのような加齢に伴う疾患の有病率が増加しています。日本政府はまた、高齢男性の早期発見を促進することを目的としたがん検診プログラムを実施しており、需要をさらに押し上げています。

日本の医療制度は高度に発達しており、病院はAI支援画像診断やリキッドバイオプシーなど最先端の画像診断サービスを導入しています。このような傾向は、前立腺がんに対する意識の高まりとともに、日本市場を推進しています。

前立腺がん診断薬市場シェア

同市場の特徴は、複数の主要プレーヤーが存在し、技術革新と戦略的提携に注力していること。近年、複数の企業が革新的な製品を発売しています。例えば、シーメンス・ヘルスイニアーズは、前立腺がんの検出を効率化する高度な分子診断ソリューションを発表しました。ロシュやMyriad Geneticsなどの他の大手企業は、前立腺がんの検出能力を強化するためにゲノム検査を統合することで、製品ポートフォリオを拡大しています。

前立腺がん診断市場参入企業

前立腺がん診断薬業界で事業を展開する主な企業は以下の通り:

Abbott Laboratories

AdvaCare Pharma

Beckman Coulter, Inc. (Danaher Corporation)

Becton, Dickinson and Company

BIOMÉRIEUX

F. Hoffmann-La Roche Ltd.

FUJIFILM Holdings Corporation

GE Healthcare Technologies Inc.

Glycanostcs Ltd.

Healgen

KOELIS

Koninklijke Philips N.V.

Metamark Genetics, Inc.

miR Scientific

Myriad Genetics, Inc.

Proteomedix

Siemens Healthineers AG

Veracyte

前立腺癌診断薬業界ニュース:

2023年12月、Proteomedix AGは、株式交換によるアメリカのBlue Water Biotech Inc.による買収を発表。合併後の社名はOnconetix Inc.となり、前立腺がんの診断と前立腺肥大症の治療に特化した2つの商業段階の製品を統合。

2023年8月、Myriad Genetics, Inc.は、患者や医療提供者がホルモン療法に関する個別化された治療方針を決定できるよう、Absolute Risk Reduction(ARR)をProlaris Prostate Cancer Prognostic Testに統合することを発表しました。この製品の発売により、同社は診断ポートフォリオを強化し、顧客基盤を獲得しました。

この調査レポートは、前立腺癌診断薬市場を詳細に調査し、2021年から2032年までの推定売上高(百万米ドル)と予測結果を掲載しています:

市場, 検査種類別

診断テスト

PSA

前立腺生検

分子/ゲノム検査

その他の診断検査

画像検査

経直腸超音波(TRUS)

MRI検査

CTスキャン

その他の画像検査

市場, 癌種類別

前立腺腺がん

小細胞がん

その他の前立腺がん種類別

市場:エンドユーザー別

病院

診断研究所

がん研究機関

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

ポーランド

スウェーデン

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

インドネシア

フィリピン

ベトナム

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

ペルー

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

トルコ

イラン

イスラエル

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 前立腺がんの有病率の増加

3.2.1.2 技術的進歩

3.2.1.3 急増する認識とスクリーニングへの取り組み

3.2.1.4 前立腺がん診断検査の人気の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 熟練した専門家の不足

3.2.2.2 厳しい規制

3.3 成長可能性分析

3.4 技術的展望

3.5 規制の状況

3.6 保険償還シナリオ

3.7 主要市場動向

3.8 ポーター分析

3.9 PESTEL分析

3.10 ギャップ分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2032年検査種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 診断検査

5.2.1 PSA

5.2.2 前立腺生検

5.2.3 分子/ゲノム検査

5.2.4 その他の診断検査

5.3 画像検査

5.3.1 経直腸超音波(TRUS)

5.3.2 MRI

5.3.3 CTスキャン

5.3.4 その他の画像検査

第6章 2021〜2032年癌種類別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 前立腺腺がん

6.3 小細胞がん

6.4 その他の前立腺がんの種類別

第7章 エンドユーザー別市場予測:2021年〜2032年 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診断研究所

7.4 がん研究機関

7.5 その他エンドユーザー別

第8章 2021〜2032年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ポーランド

8.3.7 スウェーデン

8.3.8 オランダ

8.3.9 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 インドネシア

8.4.7 フィリピン

8.4.8 ベトナム

8.4.9 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 コロンビア

8.5.5 チリ

8.5.6 ペルー

8.5.7 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

8.6.4 トルコ

8.6.5 イラン

8.6.6 イスラエル

8.6.7 その他の中東・アフリカ地域

第9章 企業プロフィール

9.1 Abbott Laboratories

9.2 AdvaCare Pharma

9.3 Beckman Coulter, Inc. (Danaher Corporation)

9.4 Becton, Dickinson and Company

9.5 BIOMÉRIEUX

9.6 F. Hoffmann-La Roche Ltd.

9.7 FUJIFILM Holdings Corporation

9.8 GE Healthcare Technologies Inc.

9.9 Glycanostcs Ltd.

9.10 Healgen

9.11 KOELIS

9.12 Koninklijke Philips N.V.

9.13 Metamark Genetics, Inc.

9.14 miR Scientific

9.15 Myriad Genetics, Inc.

9.16 Proteomedix

9.17 Siemens Healthineers AG

9.18 Veracyte

*** 本調査レポートに関するお問い合わせ ***