世界の固形腫瘍検査市場規模(2025~2034年): 種類別(遺伝子検査、従来型検査)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

固形腫瘍検査の市場規模

世界の固形腫瘍検査市場規模は、2023年に約205億米ドルと評価され、2024年から2032年にかけて年平均成長率7.6%で成長すると予測されています。がん罹患率の上昇、認知度の向上、需要の増加が市場の成長を促進しています。

癌の有病率の増加は、正確でタイムリーな診断ソリューションの需要に大きく影響し、市場の拡大につながります。様々な種類の固形腫瘍と診断される人が増えるにつれ、医療提供者は効果的な治療と管理を確実にするために検査能力を強化する必要に迫られています。

がん罹患率の上昇には、食生活の乱れ、運動不足、タバコの使用、過度のアルコール摂取といった不健康なライフスタイルの選択など、いくつかの要因が関係しています。例えば、米国疾病予防管理センター(CDC)によると、2021年にアメリカで新たに発生した浸潤性がんの症例はおよそ178万人で、罹患率は人口10万人当たり439人でした。

さらに、固形がん検査に対する認識と需要の高まりは、早期発見と個別化治療の選択肢を促すことで市場の成長を大きく促進しています。患者や医療提供者がゲノム検査やバイオマーカープロファイリングの利点について知識を深めるにつれて、より良い治療結果につながる高度な診断ソリューションを求める声が高まっています。このような意識の高まりは、研究開発への投資も促進し、検査技術の革新をさらに後押ししています。

固形がん検査とは、がん組織の固まりを分析して遺伝子変異やバイオマーカー、その他の分子的特徴を特定する分子診断検査を指します。この検査は、標的療法や免疫療法の選択、がん再発の可能性の評価など、治療方針の決定に役立ちます。

固形がん検査市場の動向

固形がんの検出、診断、管理に革命をもたらす技術的進歩が市場で急増しています。

次世代シーケンサー(NGS)はこうした技術革新の最前線に位置し、複数の遺伝子を同時にハイスループットで解析できるため、がん診断の効率と精度が向上します。NGSはまた、DNAメチル化パターンやRNA配列の解析も可能にし、腫瘍生物学への深い洞察を提供し、個別化治療アプローチをサポートします。

分子イメージングなどのイメージング技術の進歩は、分子レベルでの生物学的プロセスの可視化を可能にし、腫瘍の早期発見や治療効果の評価に役立ちます。

人工知能(AI)アルゴリズムの統合は画像解析をさらに強化し、画像検査から腫瘍を検出・分類する精度を向上させます。

さらに、新たながんバイオマーカーの同定と検証は、診断精度の向上に不可欠です。例えば、最近の進歩には、多重バイオマーカーパネルの開発が含まれます。これは、1つのサンプルから複数のバイオマーカーを同時に評価することを可能にし、診断能力と治療の層別化を強化します。

このような技術的進歩は、固形がん診断の精度とスピードを向上させるだけでなく、個別化治療戦略をサポートし、最終的にはがん治療における患者の転帰改善につながります。

固形がん検査市場の分析

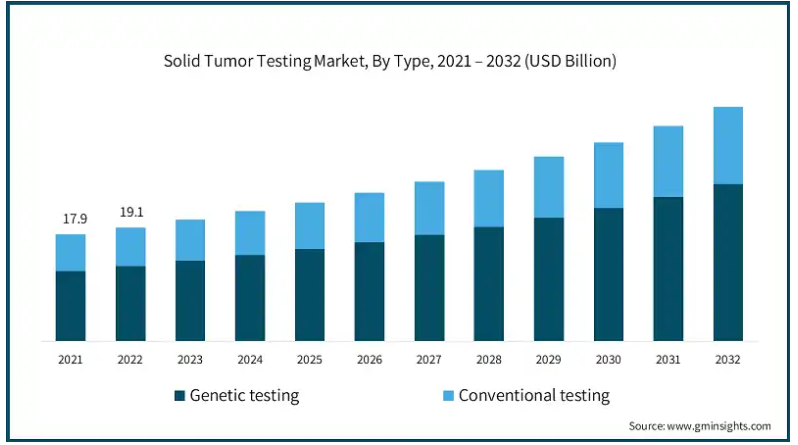

種類別では、遺伝子検査と従来型検査に区分。2023年には遺伝子検査分野が市場を支配し、136億米ドルを占めました。

遺伝子検査は、腫瘍の分子および遺伝子プロファイルに関するより正確で詳細な洞察を提供し、個々の患者にカスタマイズされた標的療法を可能にします。これにより、治療法を特定の遺伝子変異に適合させることで、治療成績が向上します。

さらに、次世代シーケンス(NGS)技術の台頭により、遺伝子検査に必要なコストと時間が大幅に削減され、遺伝子検査がより身近で広く採用されるようになり、このセグメントの成長に寄与しています。

固形がん検査市場は、用途に基づき、乳がん、肺がん、前立腺がん、大腸がん、メラノーマ、その他の用途に区分されます。2023年は乳がん分野が25.9%の市場シェアで市場を支配。

乳がんは、特に女性の間で、世界的に最も多く診断されるがんの1つです。罹患率が高いことから、乳がん診断と早期発見に対する需要は高く、腫瘍検査における重要なアプリケーションとなっています。

さらに、マンモグラフィやBRCA1/BRCA2遺伝子変異の遺伝子検査などの啓発プログラムや定期的なスクリーニングの取り組みが多くの国で標準的な慣行となっており、診断検査量の増加につながっています。

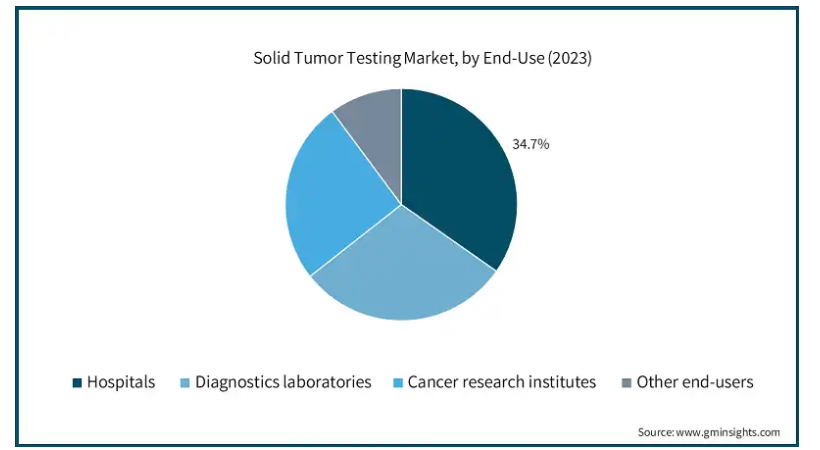

エンドユーザー別では、固形がん検査市場は病院、診断研究所、がん研究機関、その他のエンドユーザーに区分されます。病院セグメントは2032年までに138億米ドルに達すると予測されています。

病院は通常、他の医療環境に比べて多くの患者を扱うため、固形腫瘍検査を含む診断検査に対する需要が高くなります。病院は、がんの診断と治療の最初の窓口となることが多いからです。

さらに、病院には画像診断や遺伝子検査ツールなどの高度な診断技術が備わっているため、総合的ながん検査や治療を行う主要な場所となっています。また、病院には、患者の治療におけるこれらの検査の使用を調整する集学的チームがあります。

北米の固形がん検査市場は、2023年に77億米ドルの市場収益を占め、2024年から2032年にかけてCAGR 7.3%で成長すると予測されています。

北米の確立された医療制度と最先端の診断技術への幅広いアクセスが、固形腫瘍検査の需要を促進しています。

さらに、個々の腫瘍の遺伝子プロファイルに合わせた治療を行う精密腫瘍学(precision oncology)の傾向も大きな推進力となっています。次世代シーケンシング(NGS)などのゲノム技術の進歩は、がん変異や分子バイオマーカーの詳細な分析を可能にすることで、固形がん検査を一変させました。北米市場を牽引

固形がん検査市場ではアメリカが圧倒的な地位を占めており、2023年の売上高は71億米ドル。

アメリカではがん患者数が増加傾向にあり、固形がん検査を含む早期発見・診断検査への需要が高まっています。

さらに、遺伝子検査や分子検査に対するメディケアやメディケイドの払い戻しなどの支援政策が、先進的な腫瘍検査ソリューションの採用を後押ししています。

英国の固形腫瘍検査市場は、2024年から2032年の間に大幅な成長が見込まれています。

英国には、NHS乳房検診プログラムのような確立されたがん検診プログラムがあり、住民の疾患意識を高め、固形腫瘍の検査量を増加させています。

さらに、英国はがん研究の中心地であるため、診断検査に革新がもたらされ、研究および臨床の両方の場面で腫瘍検査の需要が高まっています。

日本は、アジア太平洋地域の固形がん検査市場で支配的な地位を占めています。

日本はがんの発生率が高く、特に肺がん、乳がん、大腸がんが多い。高齢化とライフスタイルがこの増加に寄与しており、効果的な診断ソリューションに対する需要が高まっています。

日本政府は、革新的な診断技術への資金援助や規制上の支援など、様々な取り組みを通じて癌の研究と治療を推進しています。これにより、固形がん検査法の開発と導入が促進されています。

固形がん検査市場シェア

市場は断片化されており、大手多国籍企業と多数の中小企業が市場シェアを争っています。この分野の成長を促進する主な戦略には、精度、効率、費用対効果を高めた革新的な検査法の開発と導入が含まれます。このような技術革新の重視は、臨床診断と研究の進化するニーズに対応し、患者の転帰を改善する上で極めて重要です。各社が競争力を維持しようと努力する中で、固形腫瘍検査における各社の進歩は、市場シェアを獲得し、高度な検査ツールに対する需要の増加に対応する上で極めて重要な役割を果たします。

固形がん検査市場参入企業

固形腫瘍検査業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Abbott

Agilent Technologies, Inc.

Caris Life Sciences

F. Hoffmann-La Roche Ltd

Foundation Medicine, Inc.

Guardant Health

Hologic, Inc.

Illumina, Inc.

MedGenome

Myriad Genetics, Inc.

NeoGenomics Laboratories

QIAGEN

Quest Diagnostics Incorporated

SOPHiA GENETICS

Thermo Fisher Scientific, Inc.

固形腫瘍検査業界のニュース

2024年8月、Illumina, Inc.は、体外診断検査であるTruSight Oncology (TSO) Comprehensive検査のFDA(米国食品医薬品局)承認を発表しました。この承認により、同社は市場での競争力を高め、評価を高めることが期待されます。

2023年3月、ネオジェノミクス社は、次世代シーケンシング(NGS)ポートフォリオの拡充を発表し、固形がんを対象とした包括的ゲノムプロファイル(CGP)を提供するNeo Comprehensive – solid tumor検査や、骨髄性新生物を対象としたNeo Comprehensive – Myeloid disorders検査など、複数の革新的な検査を商業化しました。この拡張により、同社の製品ラインアップは強化され、より広範な先進ゲノム検査ソリューションを提供できるようになりました。

この調査レポートは、固形腫瘍検査市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

市場, 種類別

遺伝子検査

次世代シーケンシング(NGS)

ポリメラーゼ連鎖反応(PCR)

蛍光in situハイブリダイゼーション(FISH)

インサイチュ・ハイブリダイゼーション(ISH)

従来の検査

市場, アプリケーション別

乳がん

肺がん

前立腺がん

大腸がん

メラノーマ

その他の用途

市場, エンドユーザー別

病院

診断研究所

がん研究機関

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

その他の中東・アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360oの概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 癌罹患率の上昇

3.2.1.2 診断技術の進歩

3.2.1.3 意識と需要の高まり

3.2.1.4 医療費と投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 高い資本要件

3.3 成長可能性分析

3.4 規制情勢

3.5 技術的展望

3.6 保険償還シナリオ

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 遺伝子検査

5.2.1 次世代シーケンサー(NGS)

5.2.2 蛍光in situハイブリダイゼーション(FISH)

5.2.3 ポリメラーゼ連鎖反応(PCR)

5.2.4 in situハイブリダイゼーション(ISH)

5.3 従来の検査

第6章 2021年〜2032年用途別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 乳がん

6.3 肺がん

6.4 前立腺がん

6.5 大腸がん

6.6 黒色腫

6.7 その他の用途

第7章 2021〜2032年エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診断研究所

7.4 がん研究機関

7.5 その他エンドユーザー別

第8章 2021〜2032年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.3.7 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

8.6.4 その他の中東・アフリカ

第9章 企業プロフィール

9.1 Abbott

9.2 Agilent Technologies, Inc.

9.3 Caris Life Sciences

9.4 F. Hoffmann-La Roche Ltd

9.5 Foundation Medicine, Inc.

9.6 Guardant Health

9.7 Hologic, Inc.

9.8 Illumina, Inc.

9.9 MedGenome

9.10 Myriad Genetics, Inc.

9.11 NeoGenomics Laboratories

9.12 QIAGEN

9.13 Quest Diagnostics Incorporated

9.14 SOPHiA GENETICS

9.15 Thermo Fisher Scientific, Inc.

*** 本調査レポートに関するお問い合わせ ***