世界の外科用ナビゲーションシステム市場規模(2024~2032年):技術別(光学、電磁、ハイブリッド)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術用ナビゲーションシステムの市場規模

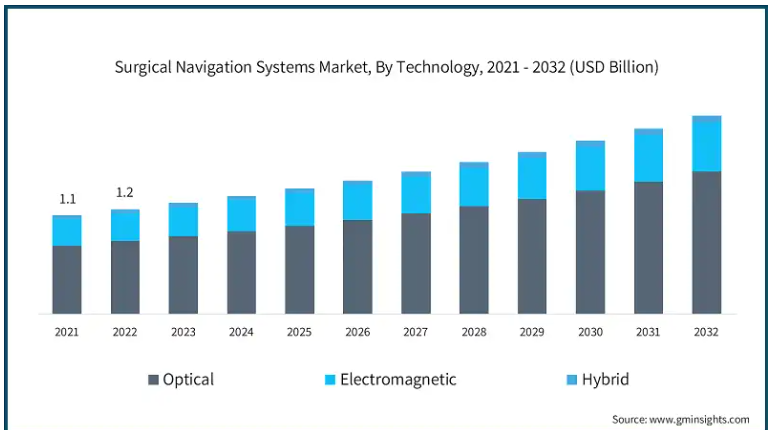

世界の外科手術用ナビゲーションシステムの市場規模は、2023年に12億米ドルと評価され、2024年から2032年にかけてCAGR 6.7%で成長する見込みです。高い市場成長の背景には、手術の精度に対する需要の高まりと、高度な技術を必要とする複雑な病状の有病率の増加があります。

低侵襲手術に対する需要の高まりは、市場成長の主な促進要因です。患者や医療提供者は、切開創の縮小、痛みの軽減、回復時間の短縮、合併症リスクの低下など、低侵襲手術の利点に惹かれています。これらの利点は、早期治癒と入院期間の短縮を促進する低侵襲オプションに対する患者の嗜好と一致しています。たとえば、アメリカ外科学会(ACS)の2024年の報告書によると、低侵襲手術技術は現在、アメリカで実施されるすべての選択的手術の約60%を占めています。これは、低侵襲手術器具やアプローチに対する需要の高まりと、これらの高度な技術を促進する手術ナビゲーションシステムの重要な役割を裏付けています。

さらに、手術ナビゲーションシステムの技術的進歩も、精度、効率、全体的な手術結果の向上により、市場の大幅な成長を促進しています。外科手術がますます複雑化し、高精度の要求が高まるにつれて、これらの進歩は新たな臨床的課題に対応する上で重要です。高度な画像技術、人工知能(AI)、ロボット支援技術の統合は、この分野における最も重要な技術革新の一部です。

サージカルナビゲーションシステムは、複雑な外科手術の際に、解剖学的構造をリアルタイムで3D画像化し、外科医を誘導するために使用される高度なツールです。これらのシステムは、CT、MRI、光学カメラなどの画像技術を活用し、特殊なソフトウェアと組み合わせることで、解剖学的構造を正確にナビゲートし、エラーを最小限に抑え、手術の精度を向上させます。

外科用ナビゲーションシステムの市場動向

人工知能(AI)と機械学習をナビゲーション・システムに統合することで、手術の実施方法が変化しています。AIアルゴリズムは膨大な量の患者データを分析し、外科医にパーソナライズされたガイダンスを提供し、ナビゲーションシステムの精度を高めます。この傾向は、神経外科や脊椎外科のような複雑な手術で特に有益です。

ロボット工学もまた、市場に影響を与える重要なトレンドです。ロボット支援システムとナビゲーション技術の統合により、外科手術の精度と制御性が向上しています。手術ロボットはナビゲーションシステムの正確な指示に従い、人間の介入を最小限に抑えて手術を行うことができるため、エラーのリスクが軽減され、回復時間も短縮されます。

さらに、低侵襲手術へのシフトは、手術ナビゲーションシステムの採用を増加させています。患者は、痛みが少なく、回復時間が短縮され、傷跡が最小限に抑えられる治療法を求めており、このような処置を可能にする高度なナビゲーション・システムに対する需要が高まっています。手術ナビゲーションにおける拡張現実(AR)の使用も勢いを増しており、外科医が患者の解剖学的構造を実際の視界に重ねて視覚化できるため、手術中の空間認識と意思決定が強化されます。

手術ナビゲーションシステム市場分析

技術に基づき、市場は光学式、電磁式、ハイブリッド式に分類。2023年には、光学式が8億6,430万米ドルの最高売上を記録。

光学技術は、高精度で非侵襲的な追跡が可能なため、市場で大きなシェアを占めています。光学システムは、カメラを使用して手術器具の動きをリアルタイムで追跡し、外科医に体内の位置に関する正確なフィードバックを提供します。このレベルの精度は、ミリ単位の誤差でも深刻な合併症につながる可能性がある神経外科などの手術では極めて重要です。さらに、光学ナビゲーション・システムは、CTやMRIシステムなどの他の画像技術とシームレスに統合できることでも知られており、さまざまな手術用途でのユーティリティを高めています。

光学技術は、電磁ナビゲーションなどの他のシステムに比べて干渉のリスクが低いため、市場をリードしています。近くにある装置の磁場によって妨害される可能性のある電磁システムとは異なり、光学システムはこれらの磁場とは独立して動作するため、電子機器でいっぱいの手術室でも高い信頼性を確保できます。このような精度、信頼性、柔軟性の組み合わせにより、光学式システムは高度な手術環境で好まれる選択肢となっており、大きな市場シェアを牽引しています。

手術用ナビゲーションシステム市場は、用途別に神経学、整形外科、耳鼻咽喉科、その他の用途に分類。神経分野は、2023年に5億3,890万米ドルの売上高を計上。

脳腫瘍、てんかん、パーキンソン病などの疾患では、重要な神経構造の損傷を避けるために精度が重要となる複雑な手術が要求されることが多い。特に脳神経外科で使用される手術ナビゲーションシステムは、外科医がリアルタイムで脳を視覚化し、ピンポイントで器具を誘導することを可能にします。これにより、合併症のリスクを低減し、患者の予後を改善することができるため、神経外科手術に広く採用されています。

さらに、脳の解剖学的構造は複雑であるため、外科医が重要な部位を安全にナビゲートできるよう、高度なナビゲーション技術が必要です。術中MRIやCTスキャンなどの術中画像技術の利用が拡大しており、ナビゲーションシステムと組み合わせることで、複雑な神経学的手術の実施能力が向上します。

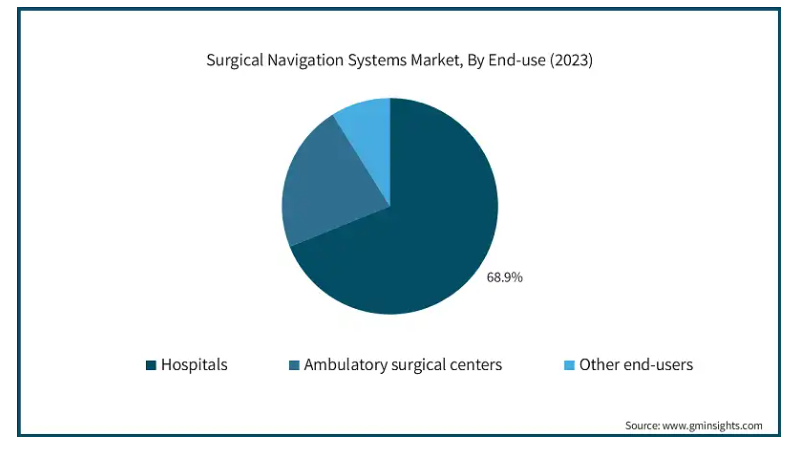

エンドユーザー別では、手術用ナビゲーションシステム市場は病院、外来手術センター、その他のエンドユーザーに区分されます。2023年には病院セグメントが市場を支配し、2032年には16億米ドルに達すると予測されています。

病院は患者数が多く、高度な手術技術に対する需要が高いため、市場の主要シェアを占めています。複雑な手術の主要センターである病院は、整形外科手術から神経外科手術まで、幅広い手技を行うためにナビゲーションシステムに大きく依存しています。これらのシステムは、病院の手術成績の向上に役立つだけでなく、高度な治療を求める患者をより多く集めることも可能にします。特に専門的な病院部門では、手術の質と精度が重視されるため、こうしたシステムの病院への導入が進んでいます。

さらに、病院では、手術ナビゲーションシステムを、ロボット工学や画像処理システムなど、他の技術と統合することで、より利用しやすくなるというメリットもあります。また、病院では外来患者施設や診療所に比べて医療装置の予算が多いことも、こうした高度なシステムの購入を促進しています。

北米の手術ナビゲーションシステム市場は、2023年に5億8630万米ドルの市場収益を占め、2024年から2032年にかけてCAGR 5.9%で成長すると予測されています。

北米では、外科的介入を必要とする慢性疾患の有病率の高さと、この地域の高度な医療インフラが原動力となって、手術用ナビゲーションシステムの需要が増加しています。アメリカやカナダのような国では、低侵襲手術の採用が増加しており、老人人口の増加と相まって、これらのシステムの需要を押し上げています。主要市場プレイヤーの強い存在感と継続的な技術革新が北米の成長をさらに後押ししており、世界市場の主要地域の一つとなっています。

さらに、北米の医療提供者は、手術の精度と結果を向上させるため、先端技術への投資を増やしています。この地域の高い医療費は、高度な外科手術のための有利な償還政策と組み合わせることで、病院や専門の手術センター全体で手術ナビゲーションシステムの採用を強化します。人口が高齢化し、慢性疾患の負担が増加するにつれて、この需要は伸び続けると予想されます。

アメリカの手術ナビゲーションシステム市場は、2023年に5億4600万米ドルの市場収益を占め、2024年から2032年の間にかなりのシェアを保持すると推定されています。

アメリカが北米市場で最大のシェアを占めているのは、主に同国で行われる手術件数が多いため。需要の原動力となっているのは、精密な外科手術が必要とされることが多い神経疾患や整形外科疾患の流行です。アメリカの病院や外科センターは、患者の転帰を改善し、手術ミスを減らすことに重点を置いているため、ナビゲーションシステムを含む高度な手術技術をいち早く採用しています。

アメリカの医療システムは、医療インフラへの強力な投資に支えられ、最先端技術の統合に重点を置いているため、手術用ナビゲーションシステムにとって有利な市場となっています。また、メドトロニックやストライカーのような大手医療機器メーカーが、常に革新的な製品を提供していることも、市場におけるアメリカの優位性をさらに高めています。特殊な手術の増加や低侵襲手技の推進が引き続き需要を促進しています。

英国の手術用ナビゲーションシステム市場は今後数年で著しく成長すると予測。

英国では、医療成果の向上への注目の高まりと、外科的治療を必要とする慢性疾患の有病率の増加により、手術用ナビゲーションシステムの需要が増加傾向にあります。国民保健サービス(NHS)は、医療の質を高め、手術を受ける患者の回復時間を短縮するため、先進技術に投資しています。このような医療部門の近代化推進が、特に公立病院での手術ナビゲーションシステムの採用に寄与しています。

さらに、英国の高齢化もこれらのシステムの需要を促進する要因のひとつです。高齢者は神経障害や整形外科的問題などの症状を起こしやすいため、精密で低侵襲な手術の必要性が高まっています。手術ナビゲーション・システムは、正確な介入を保証し、術後合併症を減らし、患者の転帰を改善する上でますます不可欠になっています。その結果、高度な外科手術ソリューションに対する需要の高まりに対応するため、公的医療機関と民間医療機関の両方がこれらのシステムを採用しています。

アジア太平洋地域の手術用ナビゲーションシステム市場では、日本が圧倒的な地位を占めています。

日本では、急速に高齢化が進んでいるため、手術用ナビゲーション・システムに対する需要が高まっています。日本は世界的に見ても高齢者の割合が最も高い国のひとつであり、脊椎の変性疾患や神経疾患など、加齢に関連する疾患が大幅に増加しています。このような病状では、しばしば複雑な手術が必要となり、その精度が非常に重要となります。手術ナビゲーション・システムは、こうした手術の正確性を確保する上で重要な役割を果たすため、国内の病院や手術センターでの導入が進んでいます。

さらに、日本の医療制度は、その技術的進歩や最先端の医療装置の導入に積極的であることでも知られています。政府は技術革新による医療成果の向上に重点を置いているため、ナビゲーション・システムなどの高度な手術技術への投資が増加しています。また、日本の病院は低侵襲手術を採用する最前線にあり、手術の精度を高め、回復時間を短縮し、全体的な患者体験を向上させるため、これらのシステムの需要をさらに促進しています。

外科用ナビゲーションシステム市場シェア

複数の市場プレーヤーが市場で大きく躍進しています。Medtronic社、Stryker社、Brainlab社などの大手企業は、AI、ロボット工学、ARなどの最新技術を取り入れるため、製品ポートフォリオを継続的に革新しています。また、最近の提携や買収は、これらの企業の市場での存在感を強化し、医療提供者へのリーチを拡大し、より包括的なソリューションを提供するのに役立っています。

外科用ナビゲーションシステム市場企業

手術用ナビゲーションシステム業界で事業を展開する有力企業は以下の通り:

Amplitude Surgical

B. Braun Melsungen AG

Brainlab AG

Corin Group

DePuy Synthesis (J&J)

Fiagon AG

Koninklijke Philips N.V.

Medtronic PLC

Siemens Healthineers AG

Smith & Nephew plc

Stryker Corporation

Zimmer Biomet Holdings, Inc.

外科用ナビゲーションシステム業界のニュース

2024年4月、ブレインラボと富士フイルムは、アメリカの脳神経外科臨床医向けに先進技術を統合するための協業を発表。

2023年3月、クラロナビは最新かつ最先端の歯科用ナビゲーションシステムであるNavident EVOの発売を発表しました。Navident EVOは、真の精密歯科医療に関心のある歯科臨床医にとって、精密で効率的かつ多用途なツールとなるよう開発されたダイナミックナビゲーションシステムです。この発売により、市場における同社の評価はさらに高まりました。

この調査レポートは、2021年から2032年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

技術別市場

光学式

電磁式

ハイブリッド

市場:用途別

神経学

整形外科

膝

股関節

肩

耳鼻咽喉科

その他の用途

市場, エンドユーザー別

病院

外来手術センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

ポーランド

スウェーデン

チェコ共和国

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

インドネシア

フィリピン

ベトナム

マレーシア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

トルコ

イラン

イスラエル

その他のMEA

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 低侵襲手術に対する需要の増加

3.2.1.2 手術ナビゲーションシステムの技術的進歩

3.2.1.3 整形外科および神経障害の増加

3.2.1.4 耳鼻咽喉科疾患の患者数の急増

3.2.2 業界の落とし穴と課題

3.2.2.1 高い器具コストと手技コスト

3.2.2.2 厳しい政府規制

3.3 成長可能性分析

3.4 スタートアップのシナリオ

3.5 アプリケーションの展望

3.6 サージカル・ナビゲーション・システム -歴史的年表

3.7 規制ランドスケープ

3.8 技術的展望

3.9 ポーター分析

3.10 PESTEL分析

3.11 将来の市場動向

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 競合のポジショニングマトリックス

4.5 ベンダーマトリクス分析

4.6 戦略ダッシュボード

第5章 2021年~2032年の技術別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 光学

5.3 電磁波

5.4 ハイブリッド

第6章 2021〜2032年市場予測:用途別($ Mn)

6.1 主要動向

6.2 神経

6.3 整形外科

6.3.1 膝

6.3.2 股関節

6.3.3 肩

6.4 耳鼻咽喉科

6.5 その他の用途

第7章 2021〜2032年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 その他のエンドユーザー

第8章 2021〜2032年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 ポーランド

8.3.7 スウェーデン

8.3.8 チェコ共和国

8.3.9 オランダ

8.3.10 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.4.6 インドネシア

8.4.7 フィリピン

8.4.8 ベトナム

8.4.9 マレーシア

8.4.10 その他のアジア太平洋地域

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.5.4 コロンビア

8.5.5 その他のラテンアメリカ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

8.6.4 トルコ

8.6.5 イラン

8.6.6 イスラエル

8.6.7 その他のMEA

第9章 企業プロフィール

9.1 Amplitude Surgical

9.2 B. Braun Melsungen AG

9.3 Brainlab AG

9.4 Corin Group

9.5 DePuy Synthesis (J&J)

9.6 Fiagon AG

9.7 Koninklijke Philips N.V.

9.8 Medtronic PLC

9.9 Siemens Healthineers AG

9.10 Smith & Nephew plc

9.11 Stryker Corporation

9.12 Zimmer Biomet Holdings, Inc.

*** 本調査レポートに関するお問い合わせ ***