世界の尿量計市場規模(2024~2032年):製品別(100ml、200ml、400ml、450ml、500ml、500ml以上)、ユーザビリティ別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

尿量計の市場規模

尿量計の世界市場規模は、2023年に5億1240万米ドルと評価され、2024年から2032年の期間にはCAGR 7.2%で成長すると予測されています。尿量計の急速な成長は、泌尿器および腎臓疾患の有病率の上昇、高齢者人口、外科手術、ICU入院などの要因に加え、尿量計技術の進歩が大きく影響していると推定されます。

このような進歩に伴い、高齢者は慢性疾患、腎臓疾患、尿失禁、自己失禁にかかりやすくなる傾向があります。国連が実施した報告書によると、今後数十年の間に65歳以上の高齢者は3倍以上という驚異的な増加を遂げることになります。世界中の高齢者人口は2050年までに16億人に達し、世界人口の16%以上になると予想されています。このような高齢者層の増加により、病院や医療施設における尿量計の需要も増加すると予想されます。例えば、手術後の高齢患者は、適切な回復補助とともに、静脈灌流の補助やモニタリングが必要となります。

使い捨て尿量計やデジタル尿量計は、基本的な使いやすさと衛生基準への容易さを獲得し、同時に、より正確な結果をもたらし、病院や診療所での使用を促進しています。病院やその他の医療施設に設置された尿量計は、患者の安全性を確保しながら感染を防ぐことができ、従来の方法に代わる良い方法となっています。

尿量計は通常、尿量測定のために導尿システムに取り付けられ、腎臓や泌尿器の問題を把握する必要がある重症患者や術後ケアで一般的に使用されます。

尿量計市場の動向

業界の競争激化により、独自の要因が再定義されました。この成熟しつつある尿量計産業の拡大を後押しする最も重要な原動力は、エンドユーザーによる使い捨て尿量計の恒常的な調達です。在宅医療の勃興もこの分野の勃興を後押ししています。尿量計と電子カルテ(EMR)の統合の増加は、統合型尿量計の採用で着実にペースを上げています。

さらに、病院内感染(HAI)の発生を抑制するために、使い捨て尿量計の採用に対する要求が高まっています。これらの装置は、特にクリティカルケア環境において感染の拡大を防ぐのに役立ちます。感染管理レベルの高い病院では、使い捨て装置を使用する傾向が高まっています。

医療制度の充実により、尿量計のような手頃な価格の医療機器への要求が高まっています。施設の拡大、医療費の増加、患者のモニタリングに関する意識の高まりが、これらの地域での尿量計の使用増加を促し、市場関係者にチャンスを与えています。以上のような要因が市場の成長に寄与するものと思われます。

尿量計市場の分析

製品は100ml、200ml、400ml、450ml、500ml、500ml以上に分類。500mlセグメントは2023年に1億7,700万米ドルの最も高い収益を生み出しました。

500ml容量の尿量計は、手術後の病棟やICUなど、尿量を厳密に監視する必要がある重要な医療施設で使用できます。成人の場合、これくらいの容量があれば、空っぽになるまでの間隔が短く、敗血症や急性腎障害(AKI)のような状態でも尿量を測定しやすいため、理想的です。

また、容量500mlの尿量計は、外科手術中や手術後に特に有効です。例えば、泌尿器系、消化器系、さらには心臓血管系の外科手術では、尿量が変化します。このような状況では、腎機能や体液の状態を評価するために尿量測定が非常に重要であり、500mlの尿量計の必要性が高まります。

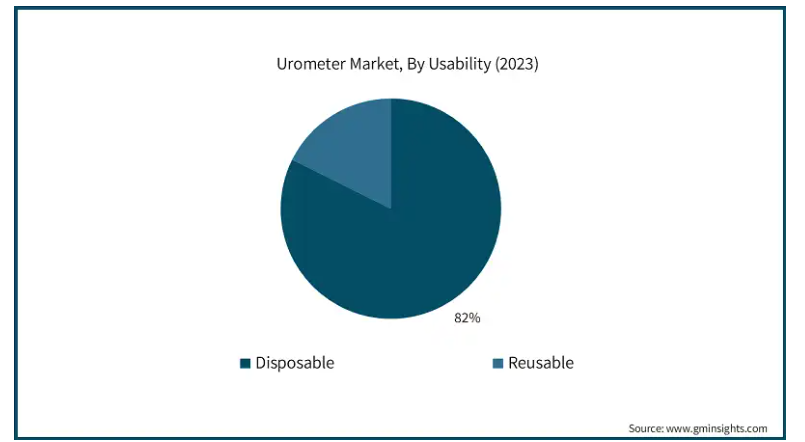

尿量計市場は、使いやすさに基づいて、使い捨てと再使用に分類されます。2023年の市場シェアは82.3%で、使い捨てセグメントが市場を支配しています。

使い捨て尿量計は、再利用可能な装置を洗浄または滅菌する必要がないため、医療提供者にとって有利です。このため、ICU、救急処置室、手術室など回転率の高い環境では、時間とリソースを大幅に節約することができます。多くの病院では、破裂したテタナイズ尿量計が実用的です。

腎臓病、糖尿病、心不全のような慢性疾患はより一般的になってきており、その管理は集中的な尿量サーベイランスの必要性を広げています。継続的な尿量測定は、使い捨て尿量計の方がはるかに効果的に行うことができ、さらに無菌であるため、病院や家庭での長期的な患者ケアに最適です。市場のセグメント別成長予測

尿量計市場は用途に基づき、手術手技、救急外傷、緩和ケア、その他の用途に分類されます。手術分野は市場を支配しており、2024年から2032年にかけてCAGR 6.9%のペースで成長すると予測されています。

泌尿器科、消化器科、心臓血管科、整形外科を中心に、世界的に手術の普及が進んでいることが、市場の成長を後押ししています。手術前、手術中、手術後の尿量の正確な測定は、患者の状態や全体的な体液バランス、腎機能、健康状態を評価するために不可欠です。尿量計は手術からの回復に不可欠であり、手術室や回復室で広く使用されています。

さらに、ほとんどの手術手技では、患者の腎機能や体液バランスを損なう可能性のある薬剤だけでなく、点滴の使用も伴います。このような薬物には麻酔薬も含まれ、適度な使用であれば安全ですが、過剰使用は望ましくない影響をもたらす可能性があります。特に手術中の尿量をモニタリングすることは、体液管理を麻酔反応に応じてウェットまたはドライに調整できるようにするために重要です。尿量計はこの多様性を可能にし、経口および水分管理を最大化するのに役立ちます。

エンドユーザー別では、尿量計市場は病院、診療所、在宅ケア環境、その他のエンドユーザーに区分されます。2023年には病院セグメントが市場を支配し、予測期間終了時には4億2280万米ドルに達すると予測されています。

総合的な患者モニタリングシステムは、より良い安全性と治療結果を提供するために病院で人気を集めています。尿流量は体液バランス、腎臓の機能、一般的な健康状態の重要な指標であるため、特に重症患者や手術後の患者にとって、尿流量計は救世主です。

病院によると、医療システムは、より良いケアと効率性の必要性を推進するために、この技術革新を採用しています。デジタルモニタリングシステムや強化された設計機能などのこれらのアクセラレータは、尿量計の精度と使いやすさを大幅に改善し、尿量計の技術革新のさらなる研究のヒートマップと一緒に、より多くのデバイスは、データのニット、国際規格や民間のベンチマークを扱うことに依存しています。

北米の尿量計市場は、2023年に2億240万米ドルの市場収益を占め、2024年から2032年の間に6.7%のCAGRで成長すると予測されています。

アメリカは、医療行為に従事し、尿量計に精通している既存の診療所、看護師、医師のネットワークの恩恵も受けました。この技術の採用が増加したのは、この分野に関連する診療所や病院において、外科手術や集中治療の設定中に正確な尿量測定を提供するという尿量計本来の潜在能力のためです。

さらに、この地域では糖尿病、腎臓病、心血管障害などの慢性疾患の有病率が上昇しており、尿量計の需要を牽引しています。これらの疾患では尿量を定期的にモニタリングする必要があるため、尿量計は効果的な患者管理と合併症の早期発見に不可欠であり、この地域の成長につながります。

ドイツの尿量計市場は、今後数年間で著しく成長すると予測されています。

この地域では、糖尿病や腎臓病、心臓病などの慢性疾患の有病率が増加していることも、尿量計の必要性を高めています。尿量計を定期的に使用することで、患者は尿量をコントロールし、継続的に尿量を監視することができるため、問題を早期に発見することができます。そのため、成長要因がこの地域の成長を高めています。

ドイツの医療制度は非常に効率的で、最高の設備が整っているだけでなく、ケアの提供と患者の健康に重点を置いています。このようなインフラは、病院や診療所での正確な尿量を測定するための尿量計など、技術的に進んだ医療機器の使用を奨励しています。

アジア太平洋地域の尿量計市場では、日本が圧倒的な地位を占めています。

日本の医療システムは、自由に利用できる医療インフラと技術の優れた品質により、最も洗練されたシステムの1つとして賞賛されています。その結果、現代医療技術を実践する病院や診療所に尿量計が導入される可能性が高くなっています。

さらに、この国は老年人口が最も多いため、手術から常時の監視やケアに至るまで、成人特有の医療サービスを必要とする可能性が高くなります。このような層では外科手術が必要となるため、尿量を測定して体内の水分バランスを維持するための尿量計の必要性も高まります。

尿量計市場シェア

尿量計市場は、医療機器の老舗メーカーと、新たな尿モニタリング手法に注力する若手企業で構成されています。主要企業は、正確なデータをリアルタイムで追跡するデジタル技術を駆使したハイエンドの尿量計を製造しています。各社は市場での地位を高めるため、製品の改良、合弁事業、買収に力を入れています。

感染管理に対する傾向の高まりや使い捨て尿量計に対するニーズの高まりは、安全で使いやすく費用対効果の高い製品を供給しようとするメーカー間の競争をさらに激化させています。医療提供者は、患者の安全性と質の高い医療を優先し続けるため、企業は変化し続ける業界のニーズへの対応に多くの予算を割いており、競争が激化しています。

尿量計市場の企業

尿量計業界の主要企業は以下の通りです:

Advin Health Care

Angiplast Private Limited

B. Braun Melsungen AG

Becton, Dickinson and Company

Cardinal Health

Convatec

Fannin

Forlong Medical

Hitec Medical

Laborie

Medline Industries

Observe Medical ASA

Romsons Group

Sterimed Group

Teleflex Incorporated

主要プレーヤーのUSP

B. Braun Melsungen AGは、逆流を防止し、正確な尿量を測定するための高度な逆流防止技術を備えた高精度尿量計システムを提供しています。

ベクトン・ディッキンソン アンド カンパニー(BD)は、安全機能を統合した革新的なクローズドシステム尿量計を提供し、クリティカルケア環境における感染リスクを低減します。

カーディナル・ヘルスは、病院と在宅医療の両方の環境に対応する、使いやすい設計のコスト効率と耐久性に優れた尿量計ソリューションを提供しています。

この調査レポートは、尿量計市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

市場, 製品別

100 ml

200ミリリットル

400 ml

450 ml

500ミリリットル

500ml以上

用途別市場

使い捨て

再利用可能

用途別市場

手術手技

緊急外傷

緩和ケア

その他の用途

市場:エンドユーザー別

病院

診療所

在宅ケア

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

その他の中東・アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 手術とクリティカルケアの増加

3.2.1.3 技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 カテーテル関連尿路感染症のリスク

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 バリューチェーン分析

3.10 将来の市場動向

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 各社の市場シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 100 ml

5.3 200 ml

5.4 400 ml

5.5 450 ml

5.6 500 ml

5.7 500ml以上

第6章 2021〜2032年 ユーザビリティ別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 使い捨て

6.3 再利用可能

第7章 用途別市場予測・予測:2021年〜2032年($ Mn)

7.1 主要動向

7.2 手術手技

7.3 救急外傷

7.4 緩和ケア

7.5 その他の用途

第8章 2021年〜2032年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 診療所

8.4 在宅介護環境

8.5 その他のエンドユーザー

第9章 2021〜2032年地域別市場推定・予測(単位:百万ドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.3.7 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Advin Health Care

10.2 Angiplast Private Limited

10.3 B. Braun Melsungen AG

10.4 Becton, Dickinson and Company

10.5 Cardinal Health, Inc.

10.6 Convatec Inc.

10.7 Fannin

10.8 Forlong Medical Co.,Ltd.

10.9 Hitec Medical Co., Ltd.

10.10 Laborie

10.11 Medline Industries, LP

10.12 Observe Medical ASA

10.13 Romsons Group

10.14 Sterimed Group

10.15 Teleflex Incorporated

*** 本調査レポートに関するお問い合わせ ***