世界の医療機器セキュリティ市場規模(2024~2032年):構成要素別(ソリューション 、サービス)、種類別、装置種類別、展開形態別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療機器セキュリティの市場規模

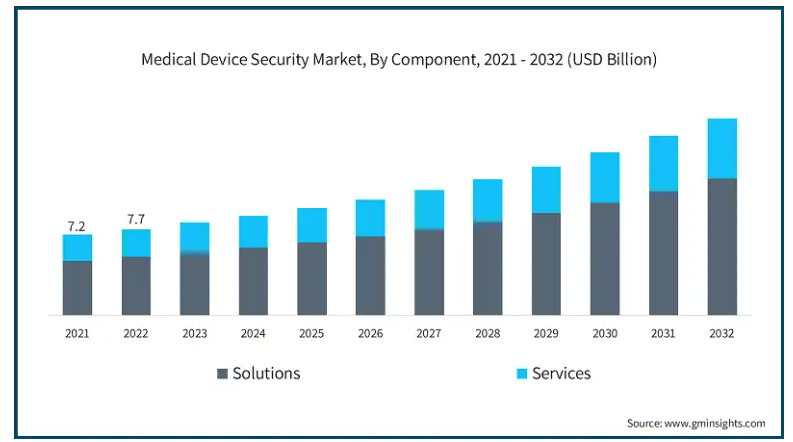

医療機器セキュリティの世界市場規模は、2023年に82億米ドルと評価され、2024年〜2032年の期間には年平均成長率8.9%で成長すると予測されています。主な装置としては、IoMTに接続された医療機器の受け入れ拡大や、サイバー脅威に脆弱な堅牢な相互接続機器の開発につながった医療モノのインターネット(IoMT)エコシステムの拡大が挙げられます。

医療を標的としたランサムウェア、データ漏洩、マルウェアの増加も懸念され、医療機関のニーズに対応したセキュリティ対策の必要性が高まっています。安全対策やコンプライアンス遵守の必要性にはコストがかかるため、企業は患者情報内のセキュリティ対策に注力するようになり、医療機器セキュリティツールの存在感や売れ行きがさらに高まるでしょう。

もう一つの重要な推進力は、世界的に政府やその他の医療当局からの圧力が高まっていることです。FDA(アメリカ)やヨーロッパにおける医療機器規制(MDR)など、さまざまな規制機関が厳しいガイドラインを定めており、製造業者や医療従事者は機器のライフサイクルの中で、過去にさかのぼって機器のセキュリティを確保しなければならないと解釈しています。医療機器メーカーや医療従事者は、セキュリティ・ソリューションやサービスへの投資を強化しています。

医療分野でのクラウド・コンピューティング導入の急増が、クラウドベースのセキュリティ・システム普及の原動力となっています。これらのシステムは、安価で柔軟性が高く、簡単に拡張できる傾向があるため、オンサイトのハードウェア管理の複雑さを負担に感じることなく、最新のセキュリティ技術を求める企業にとって最適な選択肢となっています。

さらに、医療とサイバーセキュリティの最新トレンドの1つは、それぞれ人工知能と機械学習の導入です。AIとMLは、セキュリティ・システムの効率を高めるために、発生した脅威を特定し、無力化する目的でセキュリティ・システムに組み込まれています。その結果、AIベースのセキュリティ・ソリューションの有効性に関する傾向が高まっています。

医療装置のセキュリティには、サイバー攻撃、ハッキング、情報窃盗、マルウェアから相互接続された装置のネットワークを保護することが含まれます。また、医療データの機密性、完全性、可用性を保護することも含まれます。セキュリティ対策の例としては、データの暗号化、IDS、運用中のあらゆる形態の混乱や傷害から医療システムと患者を保護するために設定された要件の遵守などが挙げられます。

医療機器セキュリティ市場の動向

医療施設や医療装置を狙ったランサムウェアの増加は非常に深刻であり、医療機器セキュリティ市場の現在の動向の一端を物語っています。非常に機密性の高い情報とサービスの重要性の組み合わせが、サイバー犯罪者に医療業界を攻撃する動機を与えています。

個人用医療機器、特にIoMTを通じて通信を行う装置は、古い装置や適切に設計されていない装置に存在するセキュリティ上の弱点を利用した攻撃を受けやすくなっています。このような医療機器へのサイバー攻撃に関連するリスクには、患者の介護の妨害、機密データの盗難、医療機器の動作範囲の妨害などがあり、患者を負傷させたり死亡させたりする可能性があります。

特筆すべき主な事例としては、2020年にバーモント大学医療ネットワークを標的としたランサムウェア攻撃があります。同じ時期にアイルランドの医療サービス行政機関(HSE)で発生したサイバー攻撃は、医療システムの大部分を混乱させ、患者のケアと医療システムの管理運営の両方に打撃を与えました。

これらの事件は、医療装置のセキュリティが病院ネットワークのセキュリティと同様に重要であることを明らかにしています。Ponemon Instituteの調査によると、サンプリングされた医療機関の65%は、過去1年以内に少なくとも1件、医療機器のセキュリティ侵害に遭っています。

さらに、医療機関や病院を狙った医療システム・ランサムウェアの増加も指摘されています。重要な医療システムがハッキングされ、身代金が支払われるまで電源が切られると、このような攻撃の影響で数百万ドル、さらには人命が失われる可能性があります。

このため、医療機関、支援機関、装置メーカーは、IAM、IPS、RTOSなどのサイバーセキュリティ・ソリューションに多額の投資を行っています。サイバーセキュリティはもはやオプションではなく、必要不可欠なものであるため、医療システムの相互接続性の高まりを受けて世界市場の成長が急増しています。

医療機器セキュリティ市場の分析

コンポーネントに基づき、市場はソリューションとサービスに二分されます。2023年に最も高い収益を上げたのはソリューション分野で56億米ドル。

暗号化およびID管理ソリューションと侵入検知システムは、患者情報の機密性と装置のセキュリティを確保する上で重要な役割を果たします。アメリカ食品医薬品局のように、装置のライフサイクル全体におけるセキュリティ対策の要件を策定する規制上の推進要因も重要です。

例えば、インスリンポンプの特定の脆弱性に関するFDAからの最近の警告に関連して、FDAはこれらの装置をハッキングしようとする可能性を減らすためのいくつかの対策を推奨しています。また、遠隔診療の増加により、遠隔地からのデータ転送やクラウドへの保存を保護するための高度な暗号化や監視ツールの必要性も生じています。病院やメーカーが新たなサイバー脅威からシステムやデータを保護しようとする中、医療におけるデジタルの変化は今や深刻で、ソリューション部分の拡大を常に促しています。

医療機器セキュリティ市場は、種類別にエンドポイントセキュリティ、ネットワークセキュリティ、クラウドセキュリティ、アプリケーションセキュリティ、その他のセキュリティに分類されます。2023年に最も高い収益を上げたのはエンドポイントセキュリティのセグメントで27億米ドル。

IoMT装置の普及に伴い、ウェアラブル装置、患者モニター、画像診断装置のニーズが高まっており、患者データや業務管理が漏洩しないようにする必要があります。特にレガシー装置はサイバー攻撃の格好の経路であるため、ハッカーにとっては大きな懸念材料です。

医療機関に対するランサムウェアやマルウェア攻撃の急増により、適切なエンドポイント・セキュリティ・ソリューションの必要性がさらに高まっています。医療機関では、システムや情報へのアクセスを防ぎ、混乱を回避するための複雑な対策を取り入れています。

さらに、機械学習(ML)と人工知能(AI)が統合されたエンドポイント・セキュリティ・ソリューションは、サイバー脅威に対するリアルタイムの検出と対応を可能にし、より積極的な方法でエンドポイント・セキュリティに投資するのに役立ちます。FDAやEU医療機器規制(MDR)などの規制コンプライアンス対策への注目が高まっていることも、組織がコンプライアンスのために求める必要なエンドポイント・セキュリティを購入する原動力となっており、このセグメントの成長を促進しています。

装置の種類別では、医療機器セキュリティ市場は病院用医療機器、内部埋め込み型医療機器、ウェアラブルおよび外部埋め込み型医療機器に分類されます。2023年の売上高が最も高かったのは病院用医療機器セグメントで36億米ドル。

医療機関へのサイバー攻撃は、特に病院ネットワークに接続された医療機器に蔓延しつつあります。このような脅威は、患者のプライバシー、安全性、データの完全性を危険にさらします。したがって、接続されたすべての医療装置がサイバー攻撃から安全であることを確認するために、医療機関は堅牢な防御技術に多額の投資を行っています。

アメリカでは、これらのサービス・プロバイダーは、医療業界における医療保険の相互運用性と説明責任に関する法律(Health Insurance Portability and Accountability Act)に拘束され、ヨーロッパでは、患者のプライバシーとデータ保護を保証する一般データ保護規則(General Data Protection Regulation)やその他の国際基準を遵守しなければなりません。医療装置向けのセキュリティ・ソリューションは、医療従事者がこのような法規制を遵守し、罰則を受けないようにすると同時に、患者の信頼を確保します。

医療機器セキュリティ市場は、導入形態によってクラウドベースとオンプレミスに分類されます。クラウドベースのセグメントは、2023年に45億米ドルの最も高い収益を生み出しました。

医療分野におけるクラウドコンピューティング技術の普及は、レガシーなオンプレミスモデルよりもダイナミックで柔軟性が高く、コスト効率に優れていることが最も大きな要因の1つです。セキュリティに関するクラウド・ソリューションにより、医療機関は、特に広範囲に分散した地域で、増え続ける相互接続された医療装置をより効率的に制御・保護することができます。

同様に、遠隔医療や遠隔地での医療サービスの増加により、多くのサイバー懸念から患者データや装置レベルのセキュリティを保護するクラウド・セットアップの必要性も高まっています。クラウドベースのプラットフォームでは、リアルタイムのモニタリングや脅威の検知も可能なため、潜在的なリスクが特定された場合でも迅速な対応が可能です。

さらに、サイバーセキュリティの厳格化に関する政府の義務化も後押しして、医療分野が継続的に進化していることも、クラウド・セキュリティ・ソリューションのニーズを高めており、2023年にはこの分野が最大の売上貢献セグメントとなります。

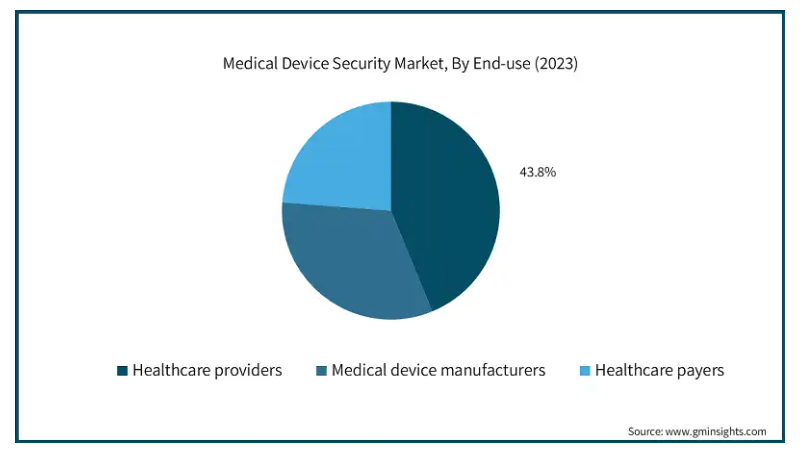

エンドユーザー別では、医療機器セキュリティ市場は医療プロバイダー、医療機器メーカー、医療費支払者に区分されます。2023年には医療提供者セグメントが市場を支配し、予測期間終了時には81億米ドルに達すると予測されています。

相互に関連するIoMT医療機器の使用が世界的に拡大したことで、装置の改ざんや患者情報の窃取に対する保護ソリューションへの要求が高まっています。また、医療施設に対するサイバー攻撃が頻発し、医療施設の業務が不能になったり、情報が盗まれたりするため、サイバーセキュリティ問題への警戒が高まっています。

アメリカ食品医薬品局(FDA)の方針と医療保険の相互運用性と説明責任に関する法律(HIPAA)が定めるガイドラインは、医療提供者に適切なセキュリティ対策を講じるよう求めるものです。これらはすべて、このセグメントの成長に統合的に貢献します。

北米の医療機器セキュリティ市場は、2023年に31億米ドルの市場収益を占め、2024~2032年の間に年平均成長率8%で成長すると予測されています。

この市場拡大は、多くの主要トレンドによって先導されています。スマートインプラントや健康モニターなど、接続された医療装置の使用が増加しているため、患者の情報や装置の動作を保護する適切なセキュリティソリューションの必要性が高まっています。また、医療施設に対するサイバー攻撃の増加により、医療施設はサイバーセキュリティの問題に対処する必要に迫られています。

サイバーセキュリティ・ベンチャーは、サイバー犯罪のコストは今後5年間、毎年約15%の割合で増加し続け、2025年には10兆5,000億アメリカドルという歴史的な大台に達すると予測しています。3兆ドルだった2015年から大幅に増加します。さらに、アメリカ食品医薬品局が実施したいくつかの規制措置は、製造業者やプロバイダーにより強力なサイバーセキュリティ対策の適用を要求しているため、市場のさらなる成長を支援せずにはいられません。

アメリカの医療機器セキュリティ市場は、2023年に29億米ドルの市場収益を占め、2024年から2032年の間に大きなシェアを占めると推定されています。

医療システムへの接続された医療装置の浸透が進んでいることは、最も注目すべき傾向の1つであり、2025年までに医療機関の60%以上がIoMTソリューションを利用するようになります。また、より多くの装置がインターネットに接続されるにつれて、関連するサイバー脅威が増加するため、より安全な装置を構築する必要があります。

規制コンプライアンスに対する怒りの高まりは、FDAとHIPAAによって特定された傾向を強調するものであり、アメリカの医療現場における医療機器セキュリティの切実な必要性をさらに際立たせています。

英国の医療機器セキュリティ市場は、今後数年間で著しく成長すると予測されています。

サイバー攻撃の増加、特に2020年以降に医療機関に対するランサムウェア攻撃が45%増加することに伴い、ネットワークや医療機器の安全性を確保するための変革が促されました。

英国医薬品・医療製品規制庁(MHRA)が厳格なコンプライアンスを強化する中、医療機関とともにメーカーも資産の保護を余儀なくされています。パンデミック(世界的大流行)が遠隔監視だけでなく遠隔医療サービスにも影響を及ぼしたため、医療機器のセキュリティへの関心がさらに高まり、セキュリティ市場の評価が医療機器市場に大きな影響を与えました。これらの要因から、英国の医療機器セキュリティ産業は急速に拡大し、医療機関はより徹底したセキュリティ戦略を策定できるようになると考えられます。

アジア太平洋地域の医療機器セキュリティ市場では、日本が圧倒的な地位を占めています。

医療技術への投資を続け、デジタル変革に着手している日本では、接続された医療装置の普及に伴い、セキュリティの向上が求められています。また、サイバー脅威の深刻化により、医療機関はサイバーセキュリティにより注意を払うことを検討しなければならなくなっています。

日本の当局も医療におけるサイバーセキュリティを推進する一方で、医療インフラの耐障害性を高める対策に取り組んでいます。その結果、医療機関は、医療機器を保護するために、暗号化、侵入検知システム、AIを活用したソリューションなど、より複雑なセキュリティ技術の利用に目を向けつつあります。このような傾向は、日本市場の大幅な成長をもたらすと考えられます。

医療機器セキュリティ市場シェア

医療機器セキュリティ・ソリューション市場は、複数の企業がかなりのシェアを占めているため、競争が非常に激しい。IBM、McAfee、CyberArk、Palo Alto Networksなど、医療機器やヘルスケア・ネットワークが直面する課題に特化した完全なセキュリティ・ソリューションを提供している著名企業がこの分野を大きく占めています。これらの企業はまた、機械や人工知能などの最新の発明を利用して、検出と対応の有効性を高めています。規制要件が強化され、サイバー脅威が増加しているため、医療機器メーカーや医療機関はサイバーセキュリティサービスの強化に積極的に取り組んでおり、これらの企業は大きな市場シェアを獲得しています。全体として、医療機器セキュリティ・ソリューション市場の競争状況の変化は、既存の技術を進歩させ、機器の完全性と患者情報の機密性を維持しようとする集団的意思を大きく反映しています。

医療機器セキュリティ市場の企業

医療機器セキュリティ業界で事業を展開する主な企業は以下の通り:

Check Point Software

Cisco Systems, Inc.

ClearDATA

CrowdStrike Holdings

CyberArk Software Ltd.

FireEye, Inc.

Forescout Technologies

Fortinet, Inc.

IBM Corporation

Imperva, Inc.

McAfee, LLC

Palo Alto Networks

Qualys, Inc.

Rapid7, Inc.

Sophos Group

Trend Micro, Inc.

Zscaler, Inc.

IBM Corporation は、医療向けにカスタマイズされた AI 駆動のサイバーセキュリティ・ソリューションを提供し、リアルタイムの脅威検出と規制基準への準拠を実現します。

Palo Alto Networks は、高度なネットワーク セキュリティとゼロトラスト アーキテクチャを提供し、接続された医療機器をサイバー脅威から保護します。

McAfee は、堅牢な暗号化と脅威インテリジェンスを備えたエンドポイントセキュリティソリューションを提供し、サイバー攻撃から医療機器を保護します。

医療機器セキュリティ業界ニュース:

2023 年 12 月、シスコは Cisco AI Assistant for Security を発表しました。この開発は、複数の領域にまたがるシスコの包括的なAI強化セキュリティ・プラットフォームであるSecurity Cloudに人工知能(AI)を統合する上で大きな進歩を意味します。AIアシスタントは、顧客が十分な情報に基づいた意思決定を行うのを支援し、ツールの機能を強化し、複雑なタスクを自動化するように設計されています。

2023年7月、Cynerioとチェック・ポイント・ソフトウェア・テクノロジーズは、医療機関に医療用IoT装置向けの堅牢なセキュリティ・ソリューションを提供するためのパートナーシップを締結しました。Cynerioの360プラットフォームは、デバイス検出、パッチ管理ガイダンス、マイクロセグメンテーション、攻撃検出機能など、医療用IoTデバイスの保護に不可欠な機能を提供します。

この調査レポートは、医療機器セキュリティ市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

市場, コンポーネント別

ソリューション

暗号化

アイデンティティ&アクセス管理(IAM)

アンチウイルス/アンチマルウェア

リスク&コンプライアンス管理

侵入検知システム/侵入防御システム(IDS/IPS)

データ損失防止(DLP)

災害復旧

分散型サービス妨害(DDoS)

その他のソリューション

サービス

マネージド・セキュリティ・サービス

サポート&メンテナンス

コンサルティング

設計と統合

プロフェッショナル・サービス

トレーニング・教育サービス

市場, 種類別

エンドポイントセキュリティ

ネットワーク・セキュリティ

クラウドセキュリティ

アプリケーション・セキュリティ

種類別セキュリティ

市場、種類別

病院内医療装置

内蔵型医療機器

ウェアラブルおよび外部医療装置

市場:展開モード別

クラウドベース

オンプレミス

市場:エンドユーザー別

医療プロバイダー

医療機器メーカー

医療費支払者

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

その他の中東・アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 医療装置や医療インフラを標的としたサイバー攻撃の増加

3.2.1.2 厳しい規制の増加

3.2.1.3 医療におけるIoT導入の増加

3.2.1.4 サイバーセキュリティの研究開発への投資の増加

3.2.1.5 医療従事者や患者の意識の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高い導入コスト

3.2.2.2 熟練したサイバーセキュリティ専門家の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 イノベーションの状況

3.6 ポーター分析

3.7 PESTEL分析

3.8 将来の市場動向

3.9 ギャップ分析

3.10 政策展望

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年〜2032年のコンポーネント別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 ソリューション

5.2.1 暗号化

5.2.2 ID&アクセス管理(IAM)

5.2.3 アンチウイルス/アンチマルウェア

5.2.4 リスク&コンプライアンス管理

5.2.5 侵入検知システム/侵入防御システム(IDS/IPS)

5.2.6 データ損失防止(DLP)

5.2.7 ディザスタリカバリ

5.2.8 分散型サービス妨害(DDoS)

5.2.9 その他のソリューション

5.3 サービス

5.3.1 マネージド・セキュリティ・サービス

5.3.2 サポート&メンテナンス

5.3.3 コンサルティング

5.3.4 設計・統合

5.3.5 プロフェッショナル・サービス

5.3.6 トレーニング・教育サービス

第6章 2021年〜2032年の種類別市場予測(単位:百万ドル)

6.1 主要動向

6.2 エンドポイントセキュリティ

6.3 ネットワークセキュリティ

6.4 クラウドセキュリティ

6.5 アプリケーション・セキュリティ

6.6 その他のセキュリティ種類別

第7章 2021年~2032年:装置種類別市場予測(単位:百万ドル)

7.1 主要動向

7.2 病院用医療装置

7.3 内部組み込み型医療装置

7.4 ウェアラブル医療機器と外部医療機器

第8章 2021〜2032年展開モード別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 クラウドベース

8.3 オンプレミス型

第9章 2021年~2032年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 医療機関

9.3 医療機器メーカー

9.4 医療費支払者

第10章 2021〜2032年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.3.7 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.4.6 その他のアジア太平洋地域

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.5.4 その他のラテンアメリカ

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

10.6.4 その他の中東・アフリカ

第11章 企業プロフィール

11.1 Check Point Software

11.2 Cisco Systems, Inc.

11.3 ClearDATA

11.4 CrowdStrike Holdings

11.5 CyberArk Software Ltd.

11.6 FireEye, Inc.

11.7 Forescout Technologies

11.8 Fortinet, Inc.

11.9 IBM Corporation

11.10 Imperva, Inc.

11.11 McAfee, LLC

11.12 Palo Alto Networks

11.13 Qualys, Inc.

11.14 Rapid7, Inc.

11.15 Sophos Group

11.16 Trend Micro, Inc.

11.17 Zscaler, Inc.

*** 本調査レポートに関するお問い合わせ ***