世界の内視鏡検査推計市場規模(2025~2035年):プロシージャ別(関節鏡検査、気管支鏡検査、大腸内視鏡検査、膀胱鏡検査、その他)、疾患別、サービスプロバイダ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

内視鏡検査手技推定市場の展望 2025年から2035年まで

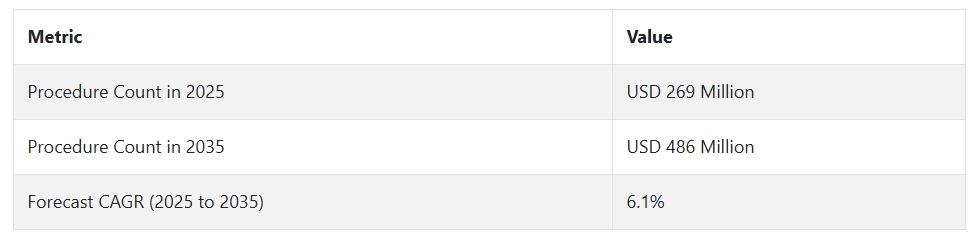

世界の内視鏡検査手技推定市場は、2024年には約2億5400万米ドル規模であり、注目すべきCAGR 6.1%で拡大し、2035年には4億8600万米ドルに達すると予測されています。

内視鏡検査手技推定レポートは、低侵襲手技の需要増加、内視鏡技術の急速な発展、消化器疾患、呼吸器疾患、泌尿器疾患の増加などの要因によって、今後数年間で市場がさらに成長すると予測しています。正確な診断とタイムリーな疾患発見への注目が高まるにつれ、内視鏡検査は医療の最前線に登場しつつあります。

大腸癌(CRC)、胃食道逆流症(GERD)、炎症性腸疾患(IBD)、呼吸器疾患(上部・下部)などの慢性疾患の罹患率の上昇が、高度な内視鏡技術の流入をかき立てています。

また、強化された画像モダリティ、AI内視鏡、ロボット支援外科的アプローチはすべて、手順の精度と効率で飛躍的な進歩を遂げています。外来処置の人気は高まっており、感染リスクを最小限に抑える使い捨て内視鏡も市場のさらなる成長余地をもたらしています。

予測期間中、低侵襲手技の傾向が高まっていることも推進要因として作用しています。このような動きは、疾病の罹患率の増加や高齢化によって生じており、それによって顧客基盤が拡大しています。

低侵襲手術には、患者と医師の双方に多くの利点があります。開腹手術とは対照的に)小さな切開を伴うため、患者の回復に大きな効果があり、開腹手術に比べて安全です。出血量が少なく、回復期間が短く、敗血症などの感染症のリスクが低く、手術部位の傷跡が少ないなどの利点があります。

内視鏡検査は、再利用可能な内視鏡の使用に伴う二次汚染や感染症の伝播のリスクを軽減する低侵襲の処置に特に適しています。低侵襲手術は、回復期間が短く、動脈細動を誘発するリスクが低く、時間がかかりません。このような消費者主導のニーズが、内視鏡検査手順の見積もり市場で拡大しています。

低侵襲手術はまた、病院での治療やケアにかかる総費用も抑えることができます。従来の手術では入院期間が長くなり、患者にとっても医療提供者にとってもコストがかかります。

それとは別に、低侵襲治療へのトレンドも後押ししています。病気は早期に診断され、生存率の向上とともに治療も成功します。内視鏡を使用することで、がんから呼吸器や消化器の病気に至るまで、様々な病気を特定することができます。

内視鏡処置の需要を創出する傾向の高まりは、予測期間を通じて内視鏡処置推定市場の増加の成長を促進すると予想されます。

内視鏡検査手順の推定における機会

CRC、IBD、GERDなどの大腸および胃腸疾患は世界的に増加傾向にあります。これらの疾患には定期的なモニタリングと治療が必要であり、内視鏡検査が頻繁に行われます。大腸内視鏡検査や上部消化管内視鏡検査などの内視鏡検査は、発症初期の診断と管理のために日常的に行われています。

場合によっては、再利用可能な内視鏡を使用するよりも、内視鏡検査の方が安価なこともあります。内視鏡検査は使い捨てのため、洗浄や滅菌のプロトコルは不要です。

世界保健機関(WHO)によると、良性・悪性の消化器疾患や大腸合併症は高齢者層で診断されることが多くなっています。ASCOによると、米国では約147,950人の成人が大腸がんと診断される予定です。

再利用可能な内視鏡の滅菌に対する厳しい規制要求が、内視鏡検査の使用を後押ししています。癌や腫瘍の検出のために、医師と患者の両方が、彼らは最も安全で最も効果的な手順のいくつかを実行することができますので、内視鏡を支持しています。これが内視鏡の需要を押し上げ、市場の成長を促進します。

研究開発に投資する企業は、競合他社よりも優れた、より高性能な、あるいはより安全な、市場投入可能な製品を導入することができます。研究開発共同施設で開発された製品は、競合製品の性能や安全基準を上回る機械を生み出します。メディガスは2020年に世界に向けて新製品開発を公開。

同社が開発した使い捨て内視鏡は、再利用可能な内視鏡と比較して非常に手頃な価格であり、特徴的な形状を維持しながら、医療手術中に効率的に動くと主張。

研究開発投資が使い捨て内視鏡の市場成長につながるのは、医療提供者の要件や最終的な患者のニーズを満たす最新の技術や製品を企業が開発することを可能にするからです。この傾向は、様々な製品への研究開発投資が継続的に拡大し、将来的にはほぼ全ての年において拡大する可能性があることを示しています。

地域分析

消化器疾患の罹患率が高いこと、高度な医療インフラ、質の高い医療を提供する強固な規制環境が整っていることから、北米が市場で最大のシェアを占めています。

米国は、AIベースの画像処理とロボット外科手術の広範な使用により、内視鏡手術の数が最も多くなっています。大腸がん検診やその他の予防サービスに対する公衆衛生の取り組みが、市場の成長をさらに後押ししています。

ヨーロッパは、診断技術の向上と有利な償還政策に牽引され、かなりの市場シェアを占めています。ドイツ、フランス、英国は、大腸がん検診の受診率が高く、医療インフラが整っている主要市場です。病気の早期発見と低侵襲手術が重視されるようになり、高度な内視鏡手術の需要が高まっています。

また、アジア太平洋地域は、医療投資の増加、急速な高齢化、病気の早期発見に対する意識の高まりにより、最も急成長が見込まれています。中国、日本、インドは、技術的な普及と医療保険範囲の拡大により、主要市場となっています。また、これらの国々における胃がんや肝胆道系疾患の罹患率の上昇も、革新的な内視鏡ソリューションの需要を促進しています。

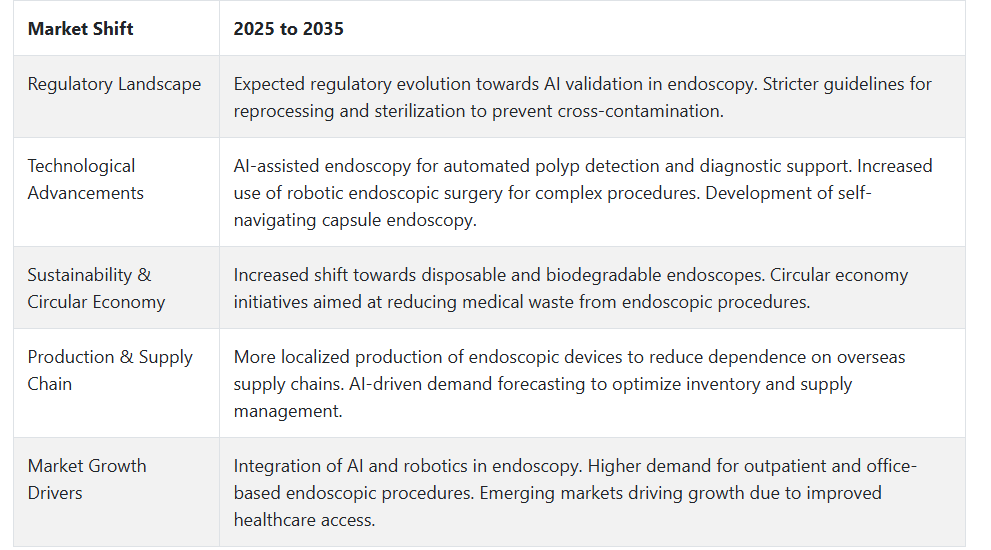

内視鏡検査手技推定市場のシフト:2020年~2024年と今後の動向2025年~2035年

消化器疾患の増加、ミニマムインターベンション手技の進歩、通常の診断・治療手技を必要とする緩やかな高齢化により、内視鏡手技市場は2020年から2024年にかけて大きく成長しました。

2025年から2035年にかけては、AI支援による内視鏡検査、ロボット支援による新しい処置、カプセル内視鏡や分子イメージングなどの新しい診断モダリティの向上が成長の特徴です。コンピュータ支援によるポリープ検出とリアルタイム診断におけるAIは、手技の精度を向上させ、厳格な規制遵守を実施し、患者の安全と感染制御を廃止するものとします。

内視鏡検査市場は今後10年間で激変し、AI、ロボット、グリーンイニシアチブを原動力とする多くの未来型進化を遂げるでしょう。消化器系、呼吸器系、がん性疾患患者の増加は需要をさらに強固なものにし、一方、規制の継続的な修正はより良い、より安全な処置方法を保証するでしょう。

消化器疾患、呼吸器疾患、泌尿器疾患の割合の上昇に伴い、今後数年間で内視鏡技術の導入が進むとともに、処置の最小侵襲性に対する需要が高まるため、世界の内視鏡処置市場も今後10年間で大きく成長すると予想されます。内視鏡検査は、消化器科、呼吸器科、整形外科、泌尿器科、婦人科(OBGNY)など、さまざまな専門分野での外科的処置や診断処置に関しては、極めて重要な側面です。人工知能(AI)支援診断、高精細画像、ロボット支援内視鏡が加わることで、さらに診療が変革され、処置がより効率的かつ正確になります。

国別インサイト

米国

高齢化、大腸癌の増加、新しい内視鏡技術の採用率の高さから、市場は米国で力強く成長しています。奨励的な償還政策とAI駆動型内視鏡装置への莫大な投資が成長を促進しています。

米国市場は主に腹腔鏡検査、消化管(GI)内視鏡検査、気管支鏡検査の需要が牽引。病院と外来センターが主要なサービスプロバイダーであるため、市場は著しい成長を示すでしょう。

韓国

韓国は、堅調な技術革新と医療装置開発を後押しする政府の政策により、急速に発展している市場です。また、韓国は医療ツーリズムの目的地にもなっており、外国人患者が高品質で低侵襲な内視鏡手術をリーズナブルな価格で利用するために旅行しています。カプセル内視鏡、4Kおよび8K画像内視鏡ソリューションのトレンドの高まりが、韓国市場の将来を左右しています。

日本

日本は、早期がん検診、人口動態の高齢化、早期診断への認識を促す政府プログラムによって牽引される内視鏡検査にとって最も重要な市場の一つです。

先進的な画像内視鏡検査装置やコンピュータ支援診断装置のニーズが高まっており、オリンパスのような地元企業が市場をリードしています。日本は新しい内視鏡ソリューションへの投資に引き続き力を入れており、この分野における技術革新の重要な拠点となっています。

カテゴリー別インサイト

消化器疾患の増加に伴い、消化器(GI)内視鏡検査が市場を牽引

胃食道逆流症、炎症性腸疾患、大腸癌の増加により、消化器(GI)内視鏡検査が最大の市場シェアを占めています。主な用途は、大腸内視鏡検査、胃カメラ、S状結腸鏡検査。人口の高齢化とそれに伴う大腸がん検診の増加。

非侵襲的診断のためのカプセル内視鏡の使用の増加。政府のガイドラインによる定期的なGIスクリーニングの推奨。北米およびヨーロッパ: 医療インフラが整備され、定期的な大腸がん検診プログラムが実施されているため、高い普及率。アジア太平洋地域:医療意識の高まりと医療ツーリズムによる高成長。

気管支鏡検査は呼吸器疾患の症例増加で勢いを増す

気管支鏡検査の高い需要は、肺がんや慢性閉塞性肺疾患(COPD)の罹患率の高さに後押しされています。主な用途は、腫瘍同定、肺感染症診断、異物摘出。

出血や感染のような気管支鏡検査の合併症と高度な気管支鏡処置の法外なコスト。公害による肺疾患の増加により、米国と中国で高い需要があります。ヨーロッパでは、高度な気管支鏡検査法を提供する強固な規制システムが導入されています。

競争状況

内視鏡検査推定市場の主なサービスプロバイダーは、Vanguard Healthcare Solutions、Mayo Clinic、Cleveland Clinic、Johns Hopkins Hospital、Apollo Hospitals、Asan Medical Center、Singapore General Hospital、Mount Sinai Hospital、Cedars-Sinai Medical Center、Massachusetts General Hospitalなどです。

内視鏡検査市場は、呼吸器疾患、消化器疾患、泌尿器疾患がより一般的になる一方で、患者が低侵襲処置(MIS)を希望し、画像技術が発展しているため、激しい拡大を見せています。診断用内視鏡と治療用内視鏡は、呼吸器科、消化器科、泌尿器科、整形外科、婦人科の各分野に対応する2つの異なる市場セグメントを形成しています。

内視鏡装置は、ロボット支援内視鏡や人工知能を統合した画像システムなど、技術開発が進んでいるため、市場は拡大します。高齢者人口の増加により、スクリーニングの必要性が高まっています。

医療業界は外来患者向けにシフトしており、外来手術センター(ASC)に移行しています。導入率は、規制当局による政策の更新と償還政策の調整の両方によって影響を受けます。世界的な主要企業が研究開発や戦略的提携、世界的な地域開発に向けて資金を投入し続けているため、激しい市場競争が存在します。

内視鏡手術の医療分野では、ASCや移動医療グループと競合する病院チェーンなど、激しい市場競争が見られます。処置件数、技術の採用、サービスの質、地理的範囲が競争を後押ししています。

主要サービスプロバイダーと市場ダイナミクス

市場をリードするのはクリーブランド・クリニックで、メイヨー・クリニック、ジョンズ・ホプキンス病院とともに、その尊敬を集める歴史ある最先端施設と認定専門医を擁する病院です。内視鏡の専門家としての役割を果たす医療機関は、複雑な医療問題のために最初にそれらを選択する患者に包括的な検査や外科的処置を提供します。

ASCは、待ち時間を短縮し、外来患者の内視鏡処置に特化することで、費用対効果の高いケアを提供するため、市場競争力を高めています。Vanguard Healthcare Solutionsや他の独立型外科センターは、病院よりも低価格で専門的なサービスを提供することで、市場への浸透を図っています。

Apollo Hospitals(インド)、Asan Medical Center(韓国)、Singapore General Hospitalに代表されるアジアのヘルスケアクリニックは、国内居住者だけでなく、医療目的で旅行する患者にも医療サービスを提供しています。これらのプロバイダーが提供するサービスの質は、コスト削減と相まって、外国人患者と地元患者の両方を医療施設に惹きつけています。

ロボット内視鏡や低侵襲技術とともにAI診断を採用する医療機関は、より強い競争力を獲得しています。最新技術を導入する医療機関は、より多くの患者を獲得すると同時に、手技の達成率を高めます。

グローバル展開のための主要戦略

メディカル・ツーリズムとグローバルな患者ケアでは、アポロ病院(インド)、アサン医療センター(韓国)、シンガポール総合病院が効率的で質の高い医療サービスを活用し、高価なアメリカやヨーロッパの地域から患者を移送しています。これらの医療施設は、ハイテク内視鏡手術を競争力のある価格で提供し始め、患者が医療ツーリズムの目的地を選ぶきっかけとなっています。

医療のリーダーであるクリーブランド・クリニックは、メイヨー・クリニックやジョンズ・ホプキンス病院とともに、戦略的パートナーシップを発展させることで市場シェアを拡大しています。クリーブランド・クリニック・アブダビを通じて、患者は中東地域にある米国の治療施設と同じハイエンドの内視鏡治療にアクセスできます。

ヘルスケアプロバイダーは、診断検査に対する需要の高まりと医療投資の増加により、アジア太平洋地域、中南米、中東の急成長市場への事業拡大を目標としています。Vanguard Healthcare Solutions社は、移動式内視鏡検査装置を通じて、恵まれない地域社会にも医療機関へのアクセス向上を提供しています。

技術主導の市場浸透: 遠隔医療とロボット支援手技をAI支援内視鏡検査と組み合わせることで、プロバイダーは物理的な拠点を必要とせずに事業活動を拡大することができます。マサチューセッツ総合病院とマウントサイナイ病院は、内視鏡検査にAIアルゴリズムの使用を開始しました。

内視鏡検査プロシージャ推定産業調査のセグメント化

手技別

関節鏡検査

気管支鏡検査

大腸内視鏡検査

膀胱鏡検査

腸内視鏡検査

子宮鏡検査

腹腔鏡検査

喉頭鏡検査

縦隔鏡検査

S状結腸鏡検査

胸腔鏡検査

食道胃十二指腸鏡検査

尿管鏡検査

疾患別

消化器疾患

大腸がん

嚥下障害

関節炎

脳腫瘍

肺疾患

尿路感染症(UTI)

腎結石

子宮出血異常

子宮内膜症

サービスプロバイダー別

病院

外来外科センター

専門クリニック

画像診断センター

学術・研究機関

がん治療センター

軍・退役軍人病院

個人医院

地域別

北米

ラテンアメリカ

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

目次

エグゼクティブサマリー

分類と市場定義を含む業界紹介

マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

世界市場の2020年~2024年分析と2025年~2035年予測

手技別

疾患別

サービスプロバイダー別

手技別

関節鏡検査

気管支鏡検査

大腸内視鏡検査

膀胱鏡検査

腸内視鏡検査

子宮鏡検査

腹腔鏡検査

喉頭鏡検査

縦隔鏡検査

S状結腸鏡検査

胸腔鏡検査

食道胃十二指腸鏡検査

疾患別

消化器疾患

大腸癌

嚥下障害

関節炎

脳腫瘍

肺疾患

尿路感染症(UTI)

腎結石

子宮出血異常

子宮内膜症

その他

サービスプロバイダー別

病院

外来手術センター

専門クリニック

画像診断センター

学術・研究機関

がん治療センター

軍・退役軍人病院

個人医院

地域別

2035年までの売上高予測:30ヵ国の手技、疾患別、サービスプロバイダー別

競合評価、主要企業による企業シェア分析、競合ダッシュボード

企業プロフィール

Vanguard Healthcare Solutions

Mayo Clinic

Cleveland Clinic

Johns Hopkins Hospital

Apollo Hospitals

Asan Medical Center

Singapore General Hospital

Mount Sinai Hospital

Cedars-Sinai Medical Center

Massachusetts General Hospital

*** 本調査レポートに関するお問い合わせ ***