世界の医療用高吸水性樹脂市場規模(2025~2035年):種類別(織布、不織布)、用途別、技術別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

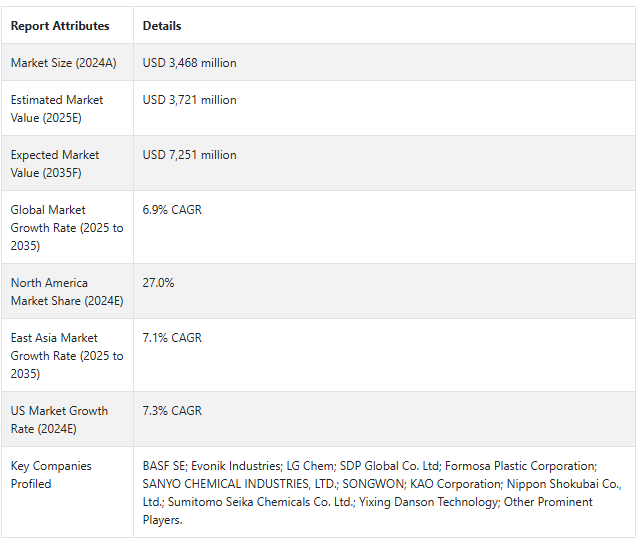

医療用高吸水性ポリマーの世界市場は、2024年には34億6800万米ドルとなり、2035年には年平均成長率6.9%で拡大し、72億5100万米ドルに達する見込みです。

医療用高吸水性ポリマーは、現代のヘルスケア材料、特に創傷ケアや衛生用品において重要なコンポーネントです。液体をより効率的に吸収するように設計されているため、体液管理が重要な医療用途では極めて重要です。

医療意識の高まりと慢性創傷や外科手術の多発により、市場は大きく成長しています。主要メーカーは、ポリマーの性能と生体適合性を向上させるための研究開発に投資を続けています。

市場には既存の製薬会社やポリマーの専門メーカーがあり、それぞれが革新的な製品開発に注力しています。最近の進歩により、ポリマーの吸収能力と保持特性が改善され、患者の転帰が改善されました。

市場の成長をさらに後押ししているのは、感染予防と創傷治癒に重点を置く医療セクターです。規制遵守の必要性と医療品質基準のグレードが、製品開発と製造プロセスを後押ししています。

従来の創傷治療への応用は、2025年から2035年の間に15億1,500万米ドル(約1,500億円)の絶対的な市場機会を生み出すと予想されています。

2025年には、医療用高吸水性樹脂の市場シェアの63.2%を占める織布製品タイプは、23億5,100万米ドルの市場規模になると推定されます。

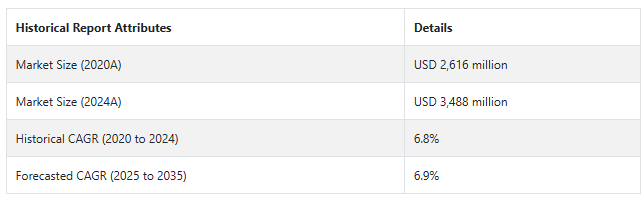

医療用高吸水性樹脂市場は、2020年から2024年にかけて6.8%の成長率を示し、2024年末には34億6,800万米ドルの規模に。同市場は、医療分野全体にわたる一貫した拡大により、過去期間中に力強い成長を示しました。業界専門家は、医療用途の増加や医療インフラ整備に牽引され、予測期間を通じて持続的な成長を予測しています。

短期(2025年~2028年): 短期的な競争環境は非常に活発で、主要メーカーは製品の差別化と品質向上に注力しています。各社はポリマーの性能特性を向上させるために研究開発に投資しています。市場競争の中心は、製品の有効性と規制対応。地域プレーヤーは、戦略的パートナーシップと販売網を通じて存在感を強めています。

中期(2028年から2032年まで): 中期的な見通しでは、持続可能な生産と先端材料科学に重点を置いた競争力学の進化が明らかになるでしょう。市場プレーヤーは垂直統合と原材料の最適化に重点を置くと思われます。各社は特殊な製造施設や品質管理システムに投資しています。高性能の医療用途やカスタマイズされたソリューションの競争が激化。

長期(2032年から2035年): 長期的な競争環境は、材料の革新とヘルスケアの進化に牽引された変革的な変化を示します。各社は技術力と持続可能な実践で競争するようになります。市場リーダーは次世代ポリマーの開発と生産システムに投資します。競争は新たな医療用途や新興の医療分野にまで拡大するでしょう。

Fact.MRによると、医療用高吸水性ポリマー市場の2024年の市場規模は34億6,800万米ドル。2035年までの年平均成長率(CAGR)は6.9%で、予測期間(2025~2035年)末には7,251百万米ドルに達すると予測されています。

市場ダイナミクス

電子化学・材料の需要に影響を与える原動力は?

「高齢化により高度な創傷ケアソリューションのニーズが増加」

2024年、世界の医療用高吸水性ポリマー市場は6.9%の成長率で上昇すると予測されています。世界的な高齢者人口の増加により、医療用高吸水性ポリマーの医療への応用に対するかつてない需要が生まれています。高齢化に伴う人口の変化は、慢性創傷を中心とした膨大な数の疾病を生み出しています。

医療従事者は、患者のケア、特に複雑な創傷や失禁に対処するため、より効果的な素材を求めています。高齢化が進むにつれて、特定の年齢層に対する医療上の要求が、ポリマーの設計と機能性の革新を研究者に課しています。医療施設では、より優れた吸収・保持機能を持つ製品を求める声が高まっています。

北米の医療用高吸水性ポリマーの市場規模は、2025年には年平均成長率5.7%で約10億500万米ドルになると予測されています。

「外科手術の増加が医療施設での市場成長を促進」

世界中で行われる手術の数は非常に増加しており、医療分野における医療用高吸水性ポリマーの需要が大幅に増加しています。外科部門では、体液管理や創傷管理に高度な素材が必要です。ますます複雑化する外科手術には、適切な患者ケアのための高性能吸収材料が必要です。

医療施設では、外科手術のパフォーマンスを向上させるため、新しいポリマーベースの製品で医療用品をアップグレードしています。感染予防と創傷治癒により、医療材料の品質はまったく新しいレベルに達しています。

医療用高吸水性樹脂の市場競争相手が直面する主な制約とは?

「厳しい規制要件が市場参入と製品開発プロセスに挑戦」

医療用高吸水性樹脂業界は、厳しい規制基準や認証要件に関する課題にも直面しています。承認プロセスは複雑で、製品の品質や安全基準に影響を及ぼす可能性があります。法規制への対応により、製品開発サイクルに余分なコストと時間がかかります。

企業はまた、市場ごとに異なる国際的な規制や認証要件に対処しなければなりません。包括的な臨床検証や安全性試験が必要となるため、市場参入が遅れる可能性があります。

品質管理措置や文書化要件は、業務の複雑さを増大させます。メーカーはコンプライアンス・インフラと専門知識に多額の投資をしなければなりません。業界は、変化する規制基準に対応しながら、一貫した製品品質を維持する必要に迫られています。

2025年から2035年にかけて、米国の医療用高吸水性樹脂は7.3%の成長率で拡大すると予測されており、その主な要因はチップ製造の拡大です。

米国の医療用高吸水性樹脂市場が好調なのは、優れた医療インフラと革新的な医療技術を重視しているためです。米国の医療機関では、患者ケアや創傷管理ケア用途に使用される高性能材料へのニーズが高まっています。

同市場は、研究開発への大規模な投資と強力な臨床検証能力から利益を得ています。医療関連感染削減への関心の高まりは、先端ポリマー応用の機会を広げています。大手医療装置メーカーや研究機関が市場の発展を支えています。医療従事者は、医療材料のユーティリティにおいて、エビデンスに基づいた製品や製品の信頼性を求めています。

米国市場は2025年までに8億1,570万米ドルの規模になり、2025年から2035年にかけての絶対的な機会総額は5億4,930万米ドルに相当します。

中国が医療用高吸水性樹脂メーカーにとって有益な市場となる可能性があるのはなぜですか?

「拡大する中国の医療インフラが大きな成長機会をもたらす」

中国市場は、2025年から2035年の予測期間中、年平均成長率7.3%で成長すると予想されています。

中国は、医療施設の拡大と医療分野での技術導入の増加により、医療用高吸水性樹脂の市場が拡大しています。同国の医療分野は、政府の援助と医療費の増加により、大きな発展機会をもたらしています。現地の製造企業は、品質管理システムとともに生産能力を高めています。

上記の市場は、より高度な医療材料や創傷ケアソリューションに対する意識の高まりにより、プラスの影響を受けています。国際企業は、医療材料の世界市場において中国が戦略的な地位を占めていることに気づいています。医療の質と患者の転帰に対する関心の高まりが、高品質の医療製品に対する需要を高めています。

2035年までに、中国の医療用高吸水性ポリマーの市場規模は10億9,100万米ドルになると予測されています。

カテゴリー別インサイト

医療用高吸水性ポリマーの高い需要が見込まれる用途分野は?

「先進的な創傷治療材料が従来の治療アプローチを変革

2025年に7.0%の成長率を可能にする伝統的な創傷治療アプリケーションセグメントの使用が市場を牽引。

医療用高吸水性ポリマーの主な用途は従来の創傷治療であり、これが市場の需要を牽引しています。医療従事者は、優れた吸収能力と創傷治癒のサポートにより、これらの材料を高く評価しています。この分野では、製品設計と機能性において継続的な技術革新が見られます。

先端ポリマーは、従来の創傷被覆材の有効性と患者の快適性を高めます。医療従事者は、ポリマー強化創傷ケア製品による治療成績の向上と合併症の減少を高く評価しています。同市場は、病院と外来患者の両方の治療環境において大きな成長の可能性を秘めています。

予測によると、従来の創傷ケア用途は2025年までに世界で15億6,600万米ドルに達する見込みです。

医療用高吸水性樹脂で織物製品タイプが最も急成長が期待される理由は?

「高度な織物素材が医療用高吸水性ポリマーと創傷ケア技術の革新を牽引

織布製品タイプは、2025年までに世界市場の63.2%のシェアを占めるでしょう。

医療用高吸水性ポリマーの織物製品は、その優れた構造的完全性と多様な用途により、優れた成長の可能性を秘めています。これらの素材は、液体の分配と保持機能を強化し、高度な創傷ケアや医療用途に最適です。織物構造は、効果的な患者ケアに不可欠な吸収速度と体液管理をよりよくコントロールします。

織物製品は、その強靭さと医療現場での重要な状況における信頼性から、常に医療従事者に好まれてきました。製造工程では、ポリマーの分散状態や素材の特性を完全に管理し、医療要件に応じたカスタマイズが可能です。

2025年の医療用高吸水性樹脂の世界市場は、織物製品分野で23億5,100万米ドルの規模になると予測されます。

医療用高吸水性樹脂市場の成長を牽引しているのは、BASF SE、Evonik Industries、LG Chem、SDP Global Co. Ltd.、Formosa Plastic Corporation、SANYO CHEMICAL INDUSTRIES, LTD.、SONGWON、KAO Corporation、Nippon Shokubai Co. Ltd.、宜興ダンソンテクノロジー。

これらの重要企業は、製品リリース、M&A、事業拡大、取引など様々な主要戦略を通じて、電子化学品・材料市場での地位を強化しました。大きな注目を集めたのは、取引と拡張。

一例として:

2024年4月、BASFヘルスケアは、高度な創傷治療用途向けに強化された医療グレードの高吸水性ポリマーシリーズを発表。吸収特性と生体適合性の向上に焦点を当てた製品開発。

2023年11月、LG Chemは新世代の持続可能な医療用高吸水性ポリマーを発表。環境に優しい医療材料への需要の高まりに合わせた開発。

2023年7月、エボニック・インダストリーズが欧州の施設で医療用ポリマーの生産能力を拡大。この投資により、ヘルスケア材料市場における同社の地位が強化。

Fact.MRは最近発行したレポートの中で、医療用高吸水性ポリマーの各地域に位置する主要メーカーの価格ポイント、売上成長、生産能力、技術拡張の推測に関する詳細情報を提供しています。

医療用高吸水性ポリマーの市場細分化

種類別:

織布

不織布

用途別

従来の創傷治療

高度創傷治療

医療廃棄物管理

その他の用途

技術別

エアレイド

スパンボンド

メルトブローン

その他の技術

エンドユーザー別 :

病院

クリニック

外来手術センター(ASC)

その他のエンドユーザー

地域別 :

北米

ラテンアメリカ

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

6.1. 製品の種類別

6.2. 用途

6.3. 技術

6.4. エンドユーザー別

7. 世界市場分析2020~2024年、予測2025~2035年:種類別

7.1. 織物

7.2. 不織布

8. 用途別世界市場分析 2020~2024年および予測 2025~2035年

8.1. 従来の創傷ケア

8.2. 高度創傷治療

8.3. 医療廃棄物管理

8.4. その他の用途

9. 2020~2024年の世界市場分析と2025~2035年の世界市場予測(技術別

9.1. エアレイド

9.2. スパンボンド

9.3. メルトブローン

9.4. その他の技術

10. 世界市場分析2020~2024年、予測2025~2035年:エンドユーザー別

10.1. 病院

10.2. 診療所

10.3. 外来手術センター(ASC)

10.4. その他のエンドユーザー

11. 2020〜2024年の世界市場分析と2025〜2035年の予測(地域別

11.1. 北米

11.2. 中南米

11.3. 西ヨーロッパ

11.4. 南アジア

11.5. 東アジア

11.6. 東ヨーロッパ

11.7. 中東・アフリカ

12. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

13. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

14. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

15. 南アジアの主要セグメント別売上分析 2020~2024年および2025~2035年予測:国別

16. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

17. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

18. 中東・アフリカ地域 主要セグメント別売上高分析 2020~2024年および2025~2035年予測 国別

19. 2025~2035年までの30ヵ国売上高予測:製品タイプ別、用途別、技術別、エンドユーザー別

20. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

21. 企業プロフィール

21.1. BASF SE

21.2. Evonik Industries

21.3. LG Chem

21.4. SDP Global Co. Ltd

21.5. Formosa Plastic Corporation

21.6. SANYO CHEMICAL INDUSTRIES, LTD.

21.7. SONGWON

21.8. KAO Corporation

21.9. Nippon Shokubai Co., Ltd.

21.10. Sumitomo Seika Chemicals Co. Ltd.

21.11. Yixing Danson Technology

21.12. Other Prominent Players

*** 本調査レポートに関するお問い合わせ ***