世界の眼科用縫合糸市場規模(2024~2032年):種類別(天然、合成)、素材別、コーティング別、素材構造別、吸収力別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼科用縫合糸の市場規模

世界の眼科用縫合糸市場は、2023年に約9億630万米ドルと評価され、予測期間中の年平均成長率は6.2%で、2032年までに約16億米ドルに達すると予測されています。眼科用縫合糸は、眼科手術で目の周りの傷や切開、組織を閉じるために使用される特殊な手術用糸です。眼科用縫合糸は、繊細で精密、かつ生体適合性に優れており、最適な治癒を促しながら組織の外傷を最小限に抑えます。そのデザインは、繊細な眼科手術を受ける患者のために最大限の精度と安全性を保証します。

眼科用縫合糸市場は、眼疾患の世界的な増加や眼科手術の増加により、顕著なペースで拡大しています。2023年には、緑内障が疑われる患者数は世界で6000万人を超えると推定されています。同様に、加齢黄斑変性症の患者数は世界で2億人近くいると考えられており、2040年には2億8,800万人に達すると予想されています。白内障、緑内障、糖尿病性網膜症、加齢黄斑変性といったこれらの眼疾患は、高齢化人口の増加やライフスタイルの要因により、ますます蔓延しています。これらの疾患の多くは手術を必要とするため、傷をふさぐ高品質の眼科用縫合糸の需要が高まっています。

さらに、生分解性縫合糸や抗菌剤コーティング縫合糸などの新しい種類の縫合糸の開発により、手術成績が向上し、採用が増加しています。また、低侵襲手術の一般化など、眼科手術技術の革新もあり、より柔らかく、より特殊な眼科用縫合糸の需要が増加し、市場の成長を促進しています。

眼科用縫合糸市場の動向

眼科疾患の主な危険因子の一つである糖尿病の負担増が市場の成長を促進しています。

WHOの統計によると、世界中で約8億3,000万人が糖尿病を患っています。糖尿病は、糖尿病性網膜症、緑内障、白内障など、いくつかの眼科合併症と関連しており、放置すると不可逆的な視力低下を引き起こす可能性があります。

糖尿病患者の世界人口が増加し、2045年には6億4,000万人を超えると予想される中、これらの合併症を治療するための手術件数も増加しています。このような潜在的な患者の増加が、眼科用縫合糸市場の成長を後押ししています。

また、手術技術の向上や眼科医療サービスの充実は、眼科手術の水準を高め、市場の成長をさらに促進します。

眼科用縫合糸市場の分析

種類別では、市場は天然と合成に分類されます。2023年の売上高は合成セグメントが6億2,050万米ドルで市場を支配。

ポリグリコール酸、ポリグラクチン、ポリジオキサノンなどの材料から作られることが多い合成縫合糸は、引張強度が非常に高く、吸収が予測でき、組織反応を引き起こす可能性がかなり低い。これらの特質により、デリケートな眼科手術に特に有用です。

さらに、生体吸収性縫合糸や抗菌剤コーティング縫合糸などの合成縫合糸技術の開発が、このセグメントの市場支配を後押ししています。

素材別では、眼科用縫合糸市場はPGA、ナイロン、シルク、ポリプロピレン、その他の素材に分類されます。2023年の売上高シェアは約34.6%で、PGAセグメントが市場を独占。

PGA縫合糸は吸収性で、時間の経過とともに内部で溶解するため抜糸の必要がありません。このため、患者が感染症にさらされるリスクが軽減され、術後の快適性が向上します。

この縫合糸はまた、創傷治癒中に緊密な組織を維持するために必要な理想的な初期引張強度を提供します。また、縫合した張力で傷口の縁を固定するため、敏感な目の組織にも最適です。さらに、創傷治癒期には優れた創傷サポートを提供します。これらすべての特徴が、PGA眼科用縫合糸の需要の高さにつながっています。

コーティング別では、眼科用縫合糸市場はコーティング品と非コーティング品に分類されます。非コーティング分野は2032年に約11億米ドルの売上高で市場を支配すると予測されています。

非コーティング縫合糸の市場シェアが高いのは、主に眼科手術のデリケートな性質において高い受容率と実証済みの有効性があるためです。

非コーティング縫合糸はコーティング縫合糸よりも摩擦係数が高いため、結び目の安全性が向上することで知られています。この特徴は、組織を滑らせることなく近似させるために確実な結び目が要求される眼科手術では非常に重要です。

さらに、組織の反応性が低く、取り扱いが簡単であることも、採用率をさらに高めています。

さらに、コーティング縫合糸に比べて低価格であることも、特に医療費の低い地域で世界的に普及しています。

材料構造別では、眼科用縫合糸市場はモノフィラメントとマルチフィラメント/ブレードに分類されます。モノフィラメント分野は、2032年までCAGR 6.4%と最も速い成長率で市場を支配すると予測されています。

モノフィラメント分野は、目の繊細な手術に使いやすいため、眼科用縫合糸で最大の市場シェアを占めています。モノフィラメント縫合糸は、一片の材料で形成されているため、組織内を縫合糸が容易にスライドし、組織の損傷や感染の可能性を低減します。

このような縫合糸は高い引張強度を持ち、確実な結び目を確保できるため、白内障手術、角膜手術、緑内障手術など、正確で丈夫な縫合糸が必要な眼科手術にも適しています。

さらに、モノフィラメント縫合糸は吸収性と非吸収性の両方の形態で製造されているため、患者のさまざまな手術要件や好みに対応でき、受け入れられやすくなっています。

吸収性によって、眼科用縫合糸市場は吸収性と非吸収性に分類されます。非吸収性セグメントが2023年の売上高シェア約83.2%で市場を支配。

非吸収性縫合糸への高い嗜好性は、外科手術中に長期的な安定性を提供することによるものです。長期間の組織支持が必要な眼科手術では、ナイロン、ポリプロピレン、ポリエステル製の非吸収性縫合糸が使用されます。

非吸収性縫合糸は吸収性縫合糸よりも強度が高く、耐久性に優れています。これらの縫合糸は劣化しないため、眼科手術での採用がさらに進んでいます。

用途別では、眼科用縫合糸市場は白内障手術、角膜移植手術、緑内障手術、硝子体手術、眼形成手術、その他の用途に分類されます。白内障手術セグメントは、2032年の売上高が約7億7260万米ドルで市場を支配すると予測されています。

白内障の罹患率の増加や世界中で白内障手術が増加していることから、白内障手術分野が市場を支配しています。白内障は、特に高齢者の視力障害や失明の主な原因の1つです。

さらに、白内障手術の実施におけるアクセス性と効率性の向上は、手術を実施するために使用される技術と技法の新たな進歩のおかげで、実施された手術の総件数を劇的に増加させ、セグメントの成長をさらに促進しています。

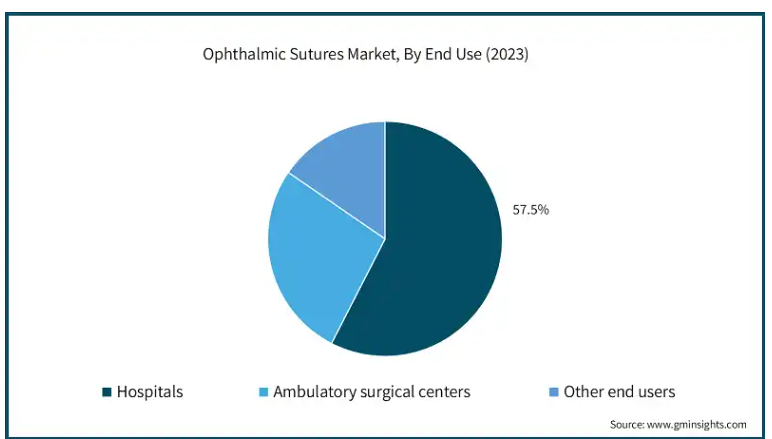

エンドユーザー別では、眼科用縫合糸市場は病院、外来手術センター、その他のエンドユーザーに分類されます。2023年の売上高シェアは約57.5%で、病院セグメントが市場を支配。

眼科用縫合糸のユーティリティの大部分は、病院で行われる眼科手術の多さに起因しています。

患者が病院を好むのは、病院には有能な外科医、専門施設、高度な医療機器が揃っているからです。

さらに、病院セグメントの成長は、外科的処置を必要とする眼疾患の増加だけでなく、低侵襲技術の使用の増加によって促進されています。

北米の眼科用縫合糸市場は2023年に3億5,350万米ドルの売上を占め、分析期間中に大幅な市場成長が予測されています。

洗練された医療インフラの存在、新しい手術手技の採用、同地域内の発達した医療システムなどの要因が、同地域の高い成長を促進しています。

さらに、この地域の眼科手術件数、特に白内障手術件数の増加は、この地域の業界における優位性において重要な役割を果たしています。

さらに、この地域の病院や手術センターは、これらの手術で特定の眼科用縫合糸の使用を容易にする高度な技術を備えており、それによって市場成長の余地が広がっています。

アメリカの眼科用縫合糸市場は、2032年までに5億4360万米ドルに達すると予測されています。

同国には高度な医療と最高の専門家が揃っているため、手術で眼科用縫合糸を頻繁に使用することができます。

また、包括的な医療保険が利用できるため、人々は目の手術や治療を受けることができ、眼科用縫合糸の採用がさらに増加しています。

イギリスの眼科用縫合糸市場は、2024年から2032年にかけて大きく有望な成長が見込まれています。

手術技術の発展と低侵襲手術の増加が英国市場の成長を刺激しています。

さらに、英国では、白内障、緑内障、糖尿病網膜症などの眼感染症が増加しているため、眼科手術が増加しており、特定の種類の眼科用縫合糸のニーズがさらに高まっています。

先進的な医療制度と膨大な数の有能な眼科外科医が、英国市場の成長をさらに後押ししています。

日本の眼科用縫合糸市場は、2024年から2032年にかけて有利な成長が見込まれます。

日本では高齢者人口が多いため、白内障手術は最も多く行われている眼科手術の一つであり、毎年数百万件の手術が行われています。各手術では通常、多くの眼科用縫合糸が使用されるため、市場の需要が高まっています。

さらに、日本の革新的な医療制度と先進医療に対するきめ細かな政府援助が、市場の成長をさらに後押ししています。

眼科用縫合糸市場シェア

眼科用縫合糸市場は、大手多国籍企業と中小企業が競合する断片的な市場です。より効果的でコスト効率に優れた新製品の発明と導入が、眼科分野の縫合糸メーカーの中心的な戦略であり、市場内の競争に拍車をかけています。このような技術革新は、患者の健康上の転帰を改善しながら、変化する臨床要件に対応しようとするものであり、高度な縫合糸に対する市場機会の増大を捉えるために企業の規模拡大を支援するものです。

眼科用縫合糸市場の企業

眼科用縫合糸業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Alcon

Asssut Medical

Aurolab

Accutome

B Braun Melsungen AG

Corzamedical

DemeTECH Corporation

Ethicon (J&J)

FCI Ophthalmics

Geuder

Mani

Medtronic

Teleflex Incorporated

Unilene

トッププレーヤーのUSP

Ethicon(J&J)、Medtronic、Teleflexなどのベンダーは、流通網の拡大に向けた投資を積極的に行っており、多様な世界市場において自社製品へのアクセス向上に貢献しています。

これらの企業は、より幅広い顧客層に対応できるよう、さまざまな縫合糸素材を提供しています。

デザイン、品質、素材の革新は、競争優位性を獲得するために市場プレーヤーが採用する主要戦略です。

眼科用縫合糸業界のニュース

2022年6月、コルザメディカルは、眼科手術製品に特化した創業者所有の医療機器会社Barron Precision Instruments, LLC(BPI)を買収しました。この買収により、同社の製品ポートフォリオが改善され、顧客基盤が拡大しました。

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 眼疾患の有病率の増加

3.2.1.2 技術の進歩

3.2.1.3 眼科疾患につながる糖尿病の有病率の増加

3.2.1.4 政府の積極的な取り組み

3.2.1.5 低侵襲手術に対する需要の急増と嗜好性

3.2.2 業界の落とし穴と課題

3.2.2.1 眼科手術に伴う術後合併症

3.2.2.2 熟練した眼科医の不足

3.3 成長可能性分析

3.4 技術展望

3.5 将来の市場動向

3.6 規制の状況

3.7 保険償還シナリオ

3.8 価格分析(種類別

3.9 ギャップ分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 各社の市場シェア分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 天然

5.3 合成

第6章 2021〜2032年 素材別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 PGA

6.3 ナイロン

6.4 シルク

6.5 ポリプロピレン

6.6 その他の素材

第7章 コーティング別市場予測・予測:2021〜2032年($ Mn)

7.1 主要トレンド

7.2 コーティング

7.3 非塗工

第8章 2021〜2032年材料構造別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 モノフィラメント

8.3 マルチフィラメント/編組

第9章 2021〜2032年 吸収量別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 吸収性

9.3 非吸収性

第10章 2021年~2032年用途別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 白内障手術

10.3 角膜移植手術

10.4 緑内障手術

10.5 硝子体手術

10.6 眼形成手術

10.7 その他の用途

第11章 2021年〜2032年 エンドユーザー別市場推定・予測 ($ Mn)

11.1 主要動向

11.2 病院

11.3 外来手術センター

11.4 その他のエンドユーザー

第12章 2021〜2032年地域別市場予測・予測 ($ Mn)

12.1 主要動向

12.2 北米

12.2.1 アメリカ

12.2.2 カナダ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 フランス

12.3.4 イタリア

12.3.5 スペイン

12.3.6 オランダ

12.4 アジア太平洋

12.4.1 中国

12.4.2 日本

12.4.3 インド

12.4.4 オーストラリア

12.4.5 韓国

12.5 ラテンアメリカ

12.5.1 ブラジル

12.5.2 メキシコ

12.5.3 アルゼンチン

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 南アフリカ

12.6.3 アラブ首長国連邦

第13章 企業プロフィール

13.1 Alcon

13.2 Assut Medical

13.3 Aurolab

13.4 Accutome

13.5 B Braun Melsungen AG

13.6 Corzamedical

13.7 DemeTECH Corporation.

13.8 Ethicon (J&J)

13.9 FCI Ophthalmics

13.10 Geuder AG

13.11 Mani

13.12 Medtronic

13.13 Teleflex Incorporated

13.14 Unilene

*** 本調査レポートに関するお問い合わせ ***