世界の超微粒子ATH市場規模(2025~2035年):用途別(難燃剤、充填剤、添加剤、エンドユーザー別、形態別、グレード別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

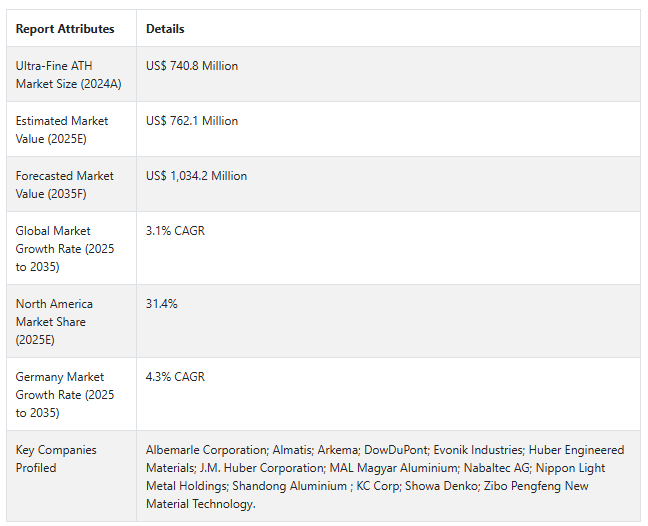

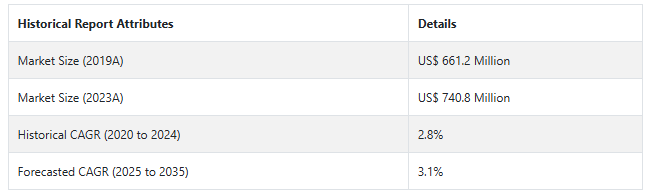

世界の超微粒子ATH市場は、2024年に7億6,210万米ドルと評価され、CAGR 3.1%で拡大し、2035年には1億3,420万米ドルに達すると予測されています。

超微粒子アルミナ三水和物(ATH)は非常に精製された充填剤で、無毒性であり、非常に優れた耐火性と非常に微細な粒子径を持つため、産業全般にわたる多くの用途に使用できます。通常、粒径は約3マイクロメートル以下です。超微粒子ATHは、材料の完全性を犠牲にすることなく、材料の性能を向上させます。

このような独自性により、安全性とコンプライアンスが最も重要視されるプラスチック、ゴム、コーティングに最適です。超微粒子ATHは、プラスチックに非常に必要な難燃剤であり、火災の危険性を低減し、最終製品の機械的特性を向上させます。ゴム製造では、この超微粒子ATHが補強剤として働き、最終製品の耐久性と安全性を向上させます。

コーティングでは、超微粒子ATHが美観と機能性を提供し、コストを最適化します。より安全で効果的な材料への要求はますます高まっており、超微粒子ATHは、イノベーションを求める製造業者の戦略的イネーブラーのリストに含まれています。

その無毒性は、健康と安全に関する規制に適合するため、安全性を優先する用途に最適です。産業界が耐火性と材料性能に注目し続ければ、超微粒子ATHは実質的にあらゆるケースで資産価値となり、製品開発と安全基準が進展することが証明されます。

短期(2024年~2028年): 短期的には複数の側面が超微粒子ATH市場に影響を与えます。建築、自動車、電子などあらゆる産業で、無毒性や難燃性を求める要求が急速に変化しています。超微粒子ATHを活性化させる力としては、より安全で環境に優しい製品を作ろうとするメーカーに対する規制圧力の高まりが挙げられます。短期的には、需要の伸びと競争圧力によって決まると言えます。

中期(2028年~2030年):中期的には、超微粒子ATH市場は産業と技術の変化要因と発展によって発展します。自動車産業と電子産業が需要の大部分を占めると予想されるのは、性能を向上させる軽量で耐久性のある材料を開発するメーカーが研究開発に真剣に取り組むからです。企業が製品特性を革新・改善する際には、投資が必要になるでしょう。また、各社が市場での存在感や製品ラインナップを強化しようとするため、戦略的提携や協力関係も表面化する可能性があります。

長期(2030~2034年): ウルトラファインATH市場は、長期的な持続可能性と経済動向の影響を受けずにはいられないでしょう。産業界がより環境的に持続可能な材料を求める中、医薬用途や高機能材料用途で超微粒子ATHの需要が増加すると予想されます。世界的な工業化と都市化は、特にアジア太平洋の新興市場に新たな機会を与えるでしょう。技術と生産技術は、超微粒子ATHの性能と費用対効果をさらに向上させるでしょう。

市場調査および競合情報提供会社であるFact.MRによると、前述の事実を背景に、超微粒子ATH市場は、2025年から2035年までの予測期間中にCAGR 3.1%で成長すると予測されています。

市場ダイナミクス

超微粒子ATHの世界売上を促進する要因とは?

「各分野における厳しい消防法の低さが超微粒子ATH市場を牽引」

超微粉アルミナ三水和物(ATH)市場に大きな影響を与えているのは、様々なセクターが非常に厳しい消防法を維持していることです。この種の法律は主に、建築、自動車用途、電気用途などで認可された耐火材料を使用する際の、生命安全性の向上と火災の危険性の最小化のために策定されました。

このような厳しい法律により、各メーカーは難燃性に優れた超微粒子ATH製品を開発しました。建築分野では、超微粒子ATHは建築物のコーティングや断熱材などに配合され、適合要件を満たしています。

新しい消防法では、材料が高温に耐え、炎が広がるのを防ぐことが求められています。そのため、超微粒子ATHは建築の近代的な手法に欠かせないものとなっています。また、自動車の防火安全性を考慮し、自動車の安全性と性能の向上を期待して、複合材料に超微粒子ATHが使用されています。

超微粒子ATHは、ケーブルや部品が発火して電気火災を起こさないようにする電気用途で大きな役割を果たしています。そのため、超微粒子ATHは、さまざまな分野の安全性を向上させる大きな可能性を秘めた材料となっています。

「様々な産業分野での用途拡大が超微粒子ATH市場の成長を後押し

様々な産業における超微粒子アルミナ三水和物(ATH)の用途の多様性が、市場の売上高を大きく成長させています。ATHの難燃性、無毒性、熱安定性は、建設、自動車、電子など様々な業界のメーカーを魅了しています。

超微粒子ATHは、建設分野で人気が高まっており、コーティング、断熱材、耐火建築用アスプロダクトとしての用途が拡大しています。安全基準や規制が強化されている現在、燃え広がりを防止し、煙の排出を最小限に抑える材料への需要が急増しています。このような厳しい要件により、生産者は超微粒子ATHを製品に含めることを余儀なくされています。

同様に、超微粒子ATHは、シートや内装部品、コーティング剤など、自動車分野での採用が増加しています。自動車の火災安全性と耐久性が試される環境において、メーカーは電気自動車のようなタフな製品に超微粒子ATHを採用するようになりました。

超微粒子ATHが家電や産業装置に使用されていることから、次に収益に貢献している産業は電子機器です。現在、超微粒子ATHの熱安定性と耐火性は、超微粒子ATH市場成長のさらなる原動力として、より安全で環境に優しい材料への需要の高まりに適合しています。

超微粒子アルミナ三水和物のプレーヤーにとっての課題とは?

「代替材料との競争が市場の大きな課題」

超微粒子ATHは、水酸化マグネシウム、膨張性黒鉛、その他いくつかのハロゲンフリーの代替材料など、他の代替材料との大きな競争に直面しています。

これらの代替品は、低コスト、優れた熱安定性など、同等からそれ以上の性能特性を備えており、メーカーにとって非常に魅力的です。持続可能性と環境に優しい特徴が強調されるようになった現在、バイオベースの難燃剤が誕生し、環境意識の高い市場や消費者にさらに同調するようになりました。

この移行により、超微粒子ATHの市場シェアはさらに低下し、メーカーは製品の革新と差別化を迫られるでしょう。ウルトラファインATH市場では、これらの特徴が大きなウェイトを占めているため、メーカー間で新たな競争が起こるでしょう。このような代替品に対抗して自らをうまく位置づけることで、変化する市場での存在意義を確保することができます。

国別の洞察

米国が超微粒子ATH採用でリードする理由

「安全性と持続可能性のために超微粒子ATHを採用する米国

アメリカの市場は、2025年に1億7,300万米ドルと推定され、2035年まで年平均成長率3.1%で拡大すると予測されています。この市場は、2025年から2035年にかけて4,640万米ドルの絶対機会を生み出すと予測されています。

超微粒子アルミナ三水和物(ATH)が米国でその用途で主導的地位を占めている理由はいくつかあります。その最たるものは、産業界(建設、自動車、電子などを含む)が要求する非常に厳しい火災安全規制に適用される可能性があり、安全要件に準拠するためにハイエンドの難燃性規格を採用するために効率的な難燃剤と超微粒子ATHの性能を必要とする火災安全規制です。

アメリカの製造業は、革新的で高品質な製品を製造しており、そのほとんどは、性能と安全性を向上させるために超微粒子ATHを使用しています。超微粒子ATHの使用は、電気絶縁や自動車部品といったリスクの高い用途でより明確になるでしょう。

安全で環境に優しい材料を使用する傾向の高まりは、超微粒子ATHの無毒性という特性と見事にマッチしています。これらにより、米国は世界の超微粒子ATH採用の主要市場プレーヤーとなるでしょう。

ドイツが超微粒子ATHにとって有利な市場である理由

「同国の高品質規格と多様な応用分野」

ドイツの市場は、2035年には年平均成長率4.3%で5,720万米ドルに達すると推定されています。この市場は、2025年から2035年にかけて1,970万米ドルの絶対的なビジネスチャンスを生み出すと予測されています。

ドイツの超微粒子アルミナ三水和物(ATH)市場は、同国が持つ品質基準に加え、同材料の多様な用途が相まって開花的な発展を遂げています。同国は製造業における品質基準が高く評価されており、自動車、建設、さらには電子機器といった様々な経済分野に適用されています。

このようなプレッシャーが、優れた難燃性、無毒性、機械的強度の向上といった特性で知られる超微粒子ATHの適用をメーカーに促しているのです。超微粒子ATHにより、企業は規制を満たし、信頼性の高い高品質の製品を生産することで議論の余地のない評判を得ることができます。

超微粒子ATHは、他のあらゆる分野にも応用可能です。その範囲には、コーティング、プラスチック、繊維、電子が含まれ、多くの産業で様々な最終用途があります。例えば電子分野では、超微粒子ATHはその熱安定性と難燃性により高く評価されています。

一方、建築分野では、建材の耐火性を向上させます。このような包括的な用途と使用は、需要を生み出すだけでなく、製品革新のきっかけにもなります。

ドイツの厳格な品質基準と、超微粒子ATHの他に類を見ない多様な用途を組み合わせることで、市場成長のための強力な基盤を築き、その知名度をローカルプレーヤーから世界的な主要候補へと押し上げるでしょう。

カテゴリー別洞察

超微粒子ATHの用途は?

「超微粒子ATHは優れた耐火性により難燃剤市場を支配

難燃剤の需要は、2025年から2035年にかけてCAGR 2.3%で増加すると予測されています。

超微粒子アルミナ三水和物(ATH)が主に有利なのは、無毒性とともに非常に高い熱安定性によって優れた難燃性が得られるからです。ATHは加熱すると分解して水蒸気を発生させ、周囲の材料を冷却し、可燃性ガスを希釈して燃焼を遅らせます。

ATHは、多くの用途、特に防火安全性が求められる乾式壁、断熱材、塗料などの建築材料に適しています。超微粒子ATHは、ダッシュボードや内装材など、自動車産業のさまざまな内装部品に配合され、耐燃焼性を向上させ、完全な安全コンプライアンスを実現します。

超微粒子ATHの用途は電気絶縁材料にも及び、配線や電子装置における火災の危険から保護します。超微粒子ATHの優れた汎用性により、さまざまな配合でスムーズに機能するため、性能やエコロジーの側面を犠牲にすることなく防火安全性を向上させたいメーカーにとって重要です。

超微粒子ATHの人気が最も高くなると予想される産業は?

「建設と自動車産業は、超微粒子ATHの幅広い人気を維持する見込み」

建設と自動車は、2025年に市場の65.9%のシェアを占めると推定され、このセグメントは2035年末までに6億6,500万米ドルの市場評価額に達すると予測されています。

超微粒子アルミナ三水和物(ATH)は、主にそのユニークな特性と利点から、自動車産業と建設産業で非常に重要な地位を獲得しています。建設業界では、ATHは主に乾式壁、断熱材、その他のコーティングの優れた難燃性によって評価されています。

建物をより安全にするだけでなく、メーカーが火災安全規制を満たすのにも役立ちます。自動車用途では、超微粒子ATHは軽量で毒性がないため、燃費向上と低排出ガスが期待できます。一般的な用途は、耐火性が重要なボンネット内やボンネット下です。

競争状況

超微粒子ATH業界の主要企業は、Albemarle Corporation、Almatis、Arkema、DowDuPont、Evonik Industries、Huber Engineered Materials、J.M. Huber Corporation、MAL Magyar Aluminium、Nabaltec AG、日本軽金属ホールディングス、Shandong Aluminium、KC Corp、昭和電工、Zibo Pengfeng New Material Technologyです。

企業は、新規顧客を獲得し、競争力を維持するために、問題を解決し、創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対してカスタマイズされた製品を開発しています。

2023年8月、住友化学は超微粉アルミナ三水和物の生産技術の開拓で画期的な成功を収めました。これは品質と効率の向上につながります。また、他のプレーヤーも研究開発に投資するようになるでしょう。

Fact.MRは、最近発行されたレポートの中で、超微粒子ATHの地域別主要メーカーの価格、売上成長率、生産能力、技術拡張の推測に関する詳細な情報を提供しています。

超微粒子ATH産業調査のセグメント化

用途別 :

難燃剤

充填剤

添加剤

エンドユーザー別:

建設

自動車

電子

繊維

消費財

形態別:

粉末

懸濁液

グレード別

標準グレード

高純度グレード

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

6.1. 用途

6.2. エンドユーザー別産業

6.3. 形態別

6.4. グレード別

7. 世界市場分析2020~2024年、予測2025~2035年、用途別

7.1. 難燃剤

7.2. 充填剤

7.3. 添加剤

8. エンドユーザー別世界市場分析 2020~2024年および予測 2025~2035年

8.1. 建設

8.2. 自動車

8.3. 電子

8.4. 繊維

8.5. 消費財

9. 世界市場分析2020~2024年、予測2025~2035年、形態別

9.1. 粉末

9.2. 懸濁液

10. グレード別世界市場分析 2020~2024年および予測 2025~2035年

10.1. 標準グレード

10.2. 高純度グレード

11. 2020~2024年の世界市場分析と2025~2035年の世界市場予測(地域別

11.1. 北米

11.2. 中南米

11.3. 西ヨーロッパ

11.4. 南アジア

11.5. 東アジア

11.6. 東ヨーロッパ

11.7. 中東・アフリカ

12. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

13. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

14. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

15. 南アジアの主要セグメント別売上分析 2020~2024年および2025~2035年予測:国別

16. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

17. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

18. 中東・アフリカ地域 主要セグメント別売上高分析 2020~2024年および2025~2035年予測 国別

19. 世界30ヶ国における2025~2035年売上高予測:用途別、エンドユーザー別産業別、形態別、グレード別

20. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

21. 企業プロフィール

21.1. Albemarle Corporation

21.2. Almatis GmbH

21.3. Arkema

21.4. DowDuPont

21.5. Evonik Industries

21.6. Huber Engineered Materials

21.7. J.M. Huber Corporation

21.8. MAL Magyar Aluminium

21.9. Nabaltec AG

21.10. Nippon Light Metal Holdings

21.11. Shandong Aluminium

21.12. KC Corp

21.13. Showa Denko

21.14. Zibo Pengfeng New Material Technology

*** 本調査レポートに関するお問い合わせ ***