世界の個別化医療バイオマーカー市場規模(2024~2032年):バイオマーカー種類別(ゲノム、プロテオミクス、代謝、バイオマーカー種類別)、用途別、疾患別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

個別化医療バイオマーカーの市場規模

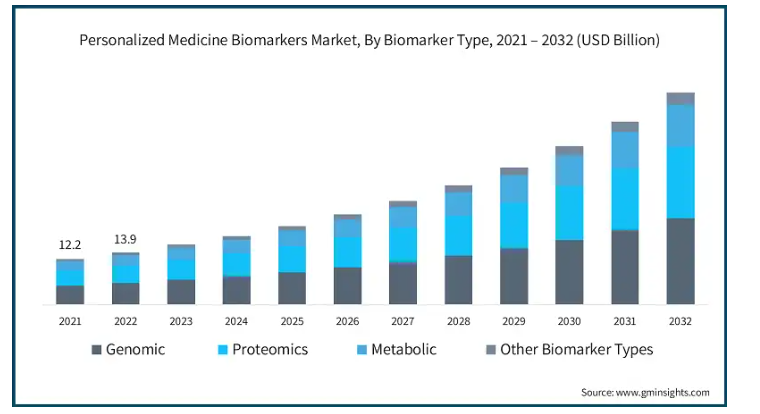

個別化医療バイオマーカーの世界市場規模は、2023年に159億米ドルとなり、2024年から2032年にかけて年平均成長率15.1%以上で成長すると予測されています。

慢性疾患の増加、ゲノミクスとプロテオミクスの発展、個別化医療の重視の高まりにより、市場は急速に拡大しています。米国国立衛生研究所によると、がん、糖尿病、心血管疾患などの慢性疾患は、世界の総死亡者数の70%近くを占めており、個別化された治療・診断法の開発が重要となっています。

さらに、ゲノム配列の解読と分子診断の進歩が相まって、特定の問題に対処するためのオーダーメイド治療を指示する疾患特異的バイオマーカーの同定が可能になり、大きな変化をもたらしました。このような洞察により、製薬会社はこのような開発を利用して、より副作用が少なく、より効果的で、患者のコンプライアンスを向上させる精密な医薬品を処方するようになりました。

さらに、非侵襲的なバイオマーカーやコンパニオン診断の導入が進み、継続的な疾患管理が可能な臨床診療に組み込まれています。この現象は特に腫瘍学において顕著であり、特定の癌遺伝子変異には同定可能なバイオマーカーが存在するため、オーダーメイドの治療がより効果的になります。

標的治療薬、診断技術、バイオマーカー、さらにはコンパニオン診断薬は、市場のいくつかのセクションを形成し、幅広い疾患の患者のニーズに対応しています。こうした開発を通じて、患者中心の医療は改善され、個別化医療は将来の医療において重要な役割を果たすでしょう。

個別化医療バイオマーカー市場の動向

ゲノムおよびプロテオミクス研究の増加は、疾患プロファイリングを改善する能力により、個別化医療バイオマーカー市場の成長を促進する主な要因となっています。次世代シーケンシングなどのゲノム技術は、疾患リスクや治療反応を予測できる変異を明らかにし、プロテオミクスの変化は、異なる疾患やその病期にどのタンパク質が存在するかを示します。これらの技術により、個人に固有のバイオマーカーを特定することが可能になり、その結果、最も効果が高く副作用の少ない適切な治療法へのアクセスが可能になります。がんや自己免疫疾患のような複雑な疾患の現代的な管理には、このような患者に特化した正確な治療への変化が不可欠であるため、バイオマーカー主導型の診断や治療に対する需要が高まり、より患者志向の医療モデルへのシフトが促進されます。

個別化医療バイオマーカー市場の分析

バイオマーカーの種類別に、市場はゲノム、プロテオミクス、代謝、その他のバイオマーカーに区分されます。2023年にはゲノム分野が66億米ドルで市場を席巻。

ゲノムバイオマーカーは、個別化医療において重要な役割を果たし、病気の発見やリスク評価、オーダーメイド医療などの治療法の変更を支援します。遺伝子から得られるこれらのバイオマーカーは、治療効果に影響を与え、治療効果を決定する遺伝的要因を明らかにする上で不可欠です。

さらに、腫瘍学の分野では、これらのゲノムバイオマーカーは標的治療に役立ちます。乳がんにおけるHER2阻害剤のような効果的な標的療法は、生存率の卓越した改善の証拠となります。

このように、ゲノムバイオマーカーは、より優れた安全な治療介入を提供することでヘルスケアの展望を変え、市場の成長に貢献しています。

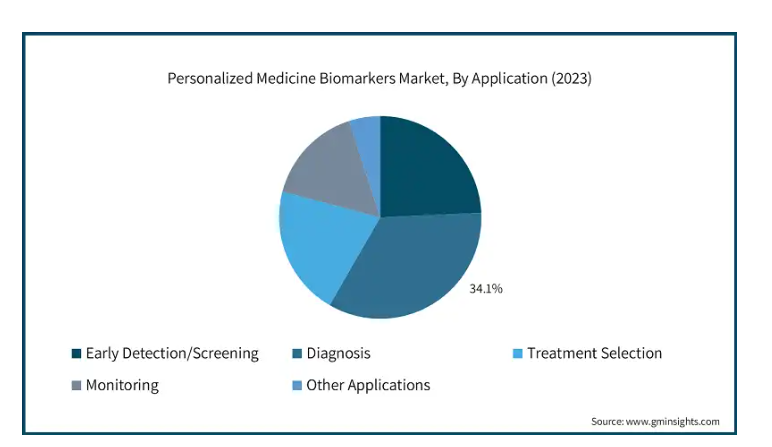

個別化医療バイオマーカー市場は、用途別に早期発見/スクリーニング、診断、治療選択、モニタリング、その他の用途に分類されます。診断分野は2023年に34.1%と大きな市場シェアを占めています。

バイオマーカーを使用することで、病気の進行が遅くても、より早い段階で病気を特定できるためです。

精密医療では、遺伝子マーカー、プロテオミクスマーカー、メタボロームマーカーなど、さまざまな種類のバイオマーカーを使用します。そのため、病期、進行、潜在的な治療反応に関する実用的な洞察が得られます。

さらに、個別化医療の成長に伴い、診断技術もまた、任意の患者集団に対してより正確で高感度かつ経済的な診断につながるマーカー開発への投資から利益を享受しています。

疾患別バイオマーカー市場は、がん、神経、糖尿病、自己免疫疾患、循環器、その他の適応症に分類されます。がん分野は2023年に66億米ドルで市場を席巻し、年平均成長率15%で成長する見込みです。

がん分野は、特定のがんの診断と治療の必要性によって進歩するため、個別化医療市場を支配しています。腫瘍学バイオマーカーは、がんの種類別診断、腫瘍遺伝子の検査、治療効果の推定に役立ちます。

さらに、腫瘍学バイオマーカー市場は、研究への継続的な資金提供や腫瘍学バイオマーカーへの臨床試験投資の増加により、加速する見通しです。

エンドユーザー別に見ると、個別化医療バイオマーカー市場は、病院・診療所、製薬・バイオテクノロジー企業、診断ラボ、その他のエンドユーザーに分類されます。製薬・バイオテクノロジー企業セグメントは2023年に67億米ドルで市場を支配し、予測期間内に234億米ドルに達する見込み。

製薬およびバイオテクノロジー市場は、個別化医療バイオマーカーの主要な利害関係者であり、バイオマーカーに基づく医薬品およびコンパニオン診断薬の創出に注力しています。

これらの企業は、より良い患者選択と転帰のための標的療法を開発するために、徹底したバイオマーカー研究を実施しています。

また、バイオテクノロジー企業は、ゲノム、プロテオミクス、メタボロミクスマーカーを利用して、医薬品開発と臨床試験のプロセスを効率化しています。

標的治療に対するニーズの高まりに対応するため、これらの企業はバイオマーカーに関する共同研究を増やし、より深い研究に資金を提供しており、がん、心臓病、その他の特定の遺伝性疾患に対する治療法の開発が強化され、市場のダイナミクスが変化すると期待されています。

アメリカの個別化医療バイオマーカー市場は年平均成長率15%で推移し、2032年末までに211億米ドルに達する見込みです。

高度な医療制度、研究開発への多額の投資、精密医療の普及により、アメリカは世界市場をリードしています。ゲノム研究、ビッグデータの統合を加速させるプレシジョン・メディシン・イニシアチブのようなイニシアティブに始まり、がんや心血管疾患のような慢性疾患の高い発生率に起因するバイオマーカーの需要の高まりにより、アメリカは数マイル先を行っています。

さらに、大手製薬企業やバイオテクノロジー企業は、研究目的で大学や政府機関と提携し、バイオマーカー形成の進歩を刺激しています。

オーダーメイド治療に対する患者の意識と支持は高まっており、そのような治療の市場は拡大しています。特に、診断薬やコンパニオン治療薬の使用は、副作用を最小限に抑えながら治療効果を高めるため、人気が高まっています。

このような市場の成長は、強力な公的支援と発達したバイオ医薬品産業によって導かれています。政府助成金によるゲノミクスとプロテオミクスの研究開発は、バイオマーカーの開発と発明の成長を促進します。

ドイツの個別化医療バイオマーカー市場は、欧州市場で力強い成長を遂げています。

この市場は、政府の大きな介入と既存の強力なバイオファーマ部門によって急成長しています。ゲノミクスとプロテオミクスの政府支援による研究は、新しいバイオマーカーの発見とイノベーションを促進します。

さらに、デジタルヘルスと個別化医療を重視することで、臨床現場でのバイオマーカーの採用が増加します。このようなバイオテクノロジー企業、学術機関、医療提供者の連携は一般的であり、効果的なコンパニオン診断薬やバイオマーカー医薬品が生み出されています。

アジア太平洋地域の個別化医療バイオマーカー市場は、分析期間中に15.4%という大幅な成長を遂げています。

中国の個別化医療バイオマーカー市場は、政府がこの分野に多くの資源を投入していることから拡大しています。がんと心血管疾患の有病率の増加が、個別化医療のニーズを後押ししています。

さらに、同国のバイオ医薬品部門は、バイオマーカーの臨床展開を加速させる外資系企業と連携しています。AIの統合やゲノムデータベースの拡大もこれに追随し、すでに急成長している市場にさらなる可能性をもたらしています。

ブラジルの個別化医療バイオマーカー市場は、ラテンアメリカ市場で力強い成長を遂げています。

ブラジルでは、慢性疾患の増加と遺伝生化学への関心が市場の成長を後押ししています。最も強い需要があるのは腫瘍学と心血管医療です。

生物医学研究への投資、国際的なバイオテクノロジー企業との提携、医療倫理をめぐる規範の再定義が、インフラが直面する一般的な課題の中で可能性を生み出しています。

サウジアラビアの個別化医療バイオマーカー市場は、分析期間中に大幅な成長を遂げます。

ビジョン2030イニシアチブの一環として、医療の近代化と精密医療の実施により市場が成長しています。バイオテクノロジー・インフラへの投資や、バイオマーカーの発見と慢性疾患(特に癌と糖尿病)への利用を促進するための国際研究機関との連携が進められています。

しかし、サウジアラビアのヒトゲノムプロジェクトと並んで政府が推進しているイニシアチブでは、診断と治療のためのバイオマーカーをカスタマイズできるようにすることで、ゲノム医療を強化する機能を向上させています。

個別化医療バイオマーカー市場シェア

精密医療への需要の高まりとバイオマーカーに基づく診断の有効性により、市場は大きな変革期を迎えています。バイオテクノロジーおよび製薬セクターの主要な市場参入企業は、診断および治療用のバイオマーカーに基づくソリューションの開発により競争力を維持しており、その結果、患者の転帰が改善されています。これらの企業は、腫瘍学、循環器学、神経学などの新規事業分野で積極的なM&Aや提携を行い、戦略的に市場での地位を確立しています。これらの企業は、高度に標的化された新しい治療法や診断法を提供するための研究開発に継続的に投資し、世界市場でのシェアを拡大することで、市場での地位を強化しています。

個別化医療バイオマーカー市場の企業

個別化医療バイオマーカー業界の主要企業は以下の通り:

Abbott Laboratories

Bio-Rad Laboratories

Danaher

EKF Diagnostics Holdings

F. Hoffmann-La Roche

Illumina

Lifesign

Merck

Myriad Genetics

QIAGEN

Signosis

Singulex

Thermo Fisher Scientific

新規バイオマーカーの探索と検証のための研究開発への投資。

標的治療のためのコンパニオン診断薬の開発。

バイオマーカー開発のための製薬会社との戦略的パートナーシップ。

個別化医療バイオマーカー業界ニュース

2024年4月、バイオ・ラッド・ラボラトリーズは、臨床研究向けの初の超高感度多重デジタルPCRアッセイであるddPLEX ESR1変異検出キットを発売しました。このアッセイは、乳がんにおけるESR1変異の正確な検出を可能にし、腫瘍学およびバイオマーカー市場におけるトランスレーショナルリサーチ、治療法の選択、疾患モニタリングの進歩をサポートします。

2024年8月、FDAはイルミナのがんバイオマーカー検査を承認しました。この進歩により個別化医療が強化され、がん治療における個々のバイオマーカープロファイルに基づくより正確な治療選択肢が可能になります。

この調査レポートは、個別化医療バイオマーカー市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を予測しています:

バイオマーカー種類別市場

ゲノム

プロテオミクス

代謝

その他のバイオマーカー種類別

市場、用途別

早期発見/スクリーニング

診断

治療選択

モニタリング

その他の用途

市場, 疾患別

腫瘍学

神経学

糖尿病

自己免疫疾患

循環器

その他の疾患別

市場, エンドユーザー別

病院および診療所

製薬・バイオテクノロジー企業

診断ラボ

その他エンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 ゲノミクスとプロテオミクスの進歩

3.2.1.2 慢性疾患の有病率の上昇

3.2.1.3 標的療法に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 高い開発コスト

3.2.2.2 規制の複雑さ

3.3 成長可能性分析

3.4 薬事規制

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2032年バイオマーカー種類別市場推定・予測 ($ Mn)

5.1 主要トレンド

5.2 ゲノム

5.3 プロテオミクス

5.4 メタボリック

5.5 その他のバイオマーカー種類別

第6章 2021〜2032年用途別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 早期発見/スクリーニング

6.3 診断

6.4 治療法の選択

6.5 モニタリング

6.6 その他のアプリケーション

第7章 疾患別市場予測:2021-2032年($ Mn)

7.1 主要トレンド

7.2 腫瘍学

7.3 神経

7.4 糖尿病

7.5 自己免疫疾患

7.6 循環器

7.7 その他の疾患別

第8章 2021〜2032年エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要トレンド

8.2 病院・診療所

8.3 製薬・バイオテクノロジー企業

8.4 診断ラボ

8.5 その他のエンドユーザー

第9章 2021〜2032年地域別市場予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Abbott Laboratories

10.2 Bio-Rad Laboratories

10.3 Danaher

10.4 EKF Diagnostics Holdings

10.5 F. Hoffmann-La Roche

10.6 Illumina

10.7 Lifesign

10.8 Merck

10.9 Myriad Genetics

10.10 QIAGEN

10.11 Signosis

10.12 Singulex

10.13 Thermo Fisher Scientific

*** 本調査レポートに関するお問い合わせ ***