世界の解剖病理学市場規模(2024~2032年):製品&サービス別(装置、消耗品、サービス)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

解剖学的病理学の市場規模

世界の解剖学的病理学市場規模は、2023年に約367億米ドルと評価され、2024年から2032年にかけてCAGR 7.8%で成長すると推定されています。解剖学的病理学は、手術標本の組織や臓器の調査を通じて病気を診断しようとする病理学的細分化です。疾患によって引き起こされる組織や臓器の構造と機能の変化の検査から構成されます。解剖病理学者は、組織病理学、細胞病理学、剖検病理学などを用いて標本中のシネクイアを分析します。

解剖学的病理学の市場成長は、主に世界中で増加している癌やその他の対象疾患によって推進されています。例えば、世界保健機関(WHO)によると、2022年には世界中で新たに2,000万人のがん患者が発生し、970万人が死亡すると推定されています。世界中で疾病負担が増加している結果、疾病管理に不可欠で不可欠な組織病理学や細胞病理学などの高度な診断技術に対する需要が高まっています。

それ以外にも、バイオマーカーの採用の増加、抗がん剤臨床試験の増加、装置の改良などが、解剖学的病理学市場を活性化させている要因のひとつです。バイオマーカーは診断の精度を高め、臨床試験は病理組織検査による組織の正確な評価の重要性を実証しています。さらに、デジタルパソロジーのような新技術の導入も診断のスピードと精度を向上させ、解剖学的病理学市場の成長を支えています。

解剖学的病理学市場の動向

解剖学的病理学の分野では、疾患の診断・管理方法を変革する大幅な技術進歩が見られます。これらの技術改良は、病理検査室のプロセスを合理化する一方で、診断にかかる時間を大幅に短縮するのに役立っています。

市場の顕著な傾向は、デジタル病理学ソリューションの受け入れが増加していることです。デジタル病理学とは、スライドガラスからスキャンした高解像度のデジタル画像を使用して病理情報を取得、保存、解釈するデジタル手段を提供する概念です。これは、従来の顕微鏡検査を大きく改善するもので、地理的な場所に関係なく装置にアクセスできるため、より効果的でタイムリーなコミュニケーションやコンサルテーションが可能になります。また、パターンや異常を収集・認識するためのソフトウェアツールを採用した症例整理や症例検索システムも、効率を大幅に向上させています。

このような技術の進歩の結果、解剖病理学にゲノミクス、プロテオミクス、メタボロミクスを取り入れることで、細胞レベル、分子レベルでの疾患理解が向上しました。先進技術による病理組織学と分子検査の統合により、特定のバイオマーカーや遺伝的素因に基づいて治療計画を立てる個別化医療が実践できるようになりました。

新しい技術として登場したハイスループット・スクリーニングでは、一度に複数のサンプルを検査することが可能になり、病気の診断に要する時間が大幅に短縮されました。これは臨床研究や新たな治療法の臨床試験において非常に重要であり、様々な種類の病気に非常に効果的かつ迅速に影響を与え、新たな治療法の迅速な評価を可能にします。

AI技術に関しては、診断の精度を高める機械学習という形で解剖病理学にも浸透しています。これらのツールは、大規模なデータ解析や、目では見えないわずかな病理組織学的特徴の認識を可能にし、複雑な種類のがんにおいて非常に有用です。また、機械学習モデルは、過去に基づいて将来を予測するのに役立ち、この情報は、病理医が過去の類似患者の治療データや治療結果に基づいて、患者の治療方法を決定するのに役立ちます。

上記の要因が組み合わさることで、解剖学的病理検査機器の市場成長が促進されます。

解剖学的病理学市場の分析

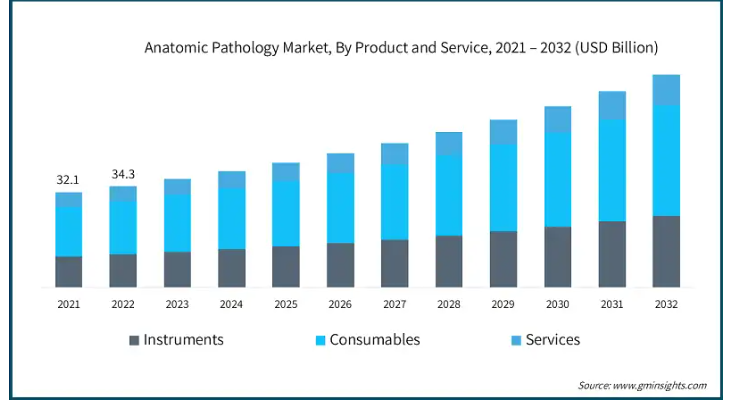

市場は製品とサービスに基づいて、機器、消耗品、サービスに区分されます。機器セグメントは、ミクロトーム、セルプロセッサー、組織処理システム、スライド染色システム、包埋システム、カバースリッパー、その他の機器に二分されます。さらに、消耗品セグメントは、抗体、キット・試薬、プローブ、その他の消耗品に細分化。サービス分野は、さらに組織病理学と細胞病理学に二分されます。消耗品セグメントは、2023年に192億米ドルの最大の売上高で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

解剖学的病理診断における診断精度は、精密切断スライドや信頼性の高い試薬などの高品質な消耗品の使用によっても向上します。これらの材料は、病理学者に提供される組織サンプルが適切に染色され、サンプルに存在する細胞構造や異常がはっきりと見え、容易に分析できるようにします。

さらに、標準化された消耗品は、病理検査室ごとに異なることがないため、診断準備プロセスで最も重要な信頼性の高い診断結果を得ることができます。あらかじめカットされた衣服、すぐに使用できるスライド染色試薬、あらかじめ較正されたコントロールは、サンプル調製における人為的ミスを減らし、その結果、病理医が設定された目的を達成するのに役立つ均一性をもたらします。

すぐに使える消耗品は、病理検査室におけるすでに改善された作業プロセスを補完します。Ready-to-useでバリデートされたキットは、検査室の労働力を必要とする手間のかかる準備に費やされる時間を削減し、サンプル分析により多くの時間を費やすことを可能にします。この時間とリソースの最適化により、生産性が向上します。

ともあれ、上述の側面が市場成長をさらに促進しています。

解剖学的病理学市場は、用途に基づいて疾病診断と研究に区分されます。疾病診断分野では、市場はさらにがんとその他の疾病に分けられます。がん分野は、乳がん、消化器がん、肺がん、前立腺がん、その他のがん種に細分化されます。2023年に78.4%のシェアを占めた疾患診断分野は、今後数年間で大きく成長する見込みです。

解剖学的病理学は、レビューと連動して、組織と細胞の構造を可能にします。また、腫瘍生検で下された診断の確認に役立つため、病理医はスキャン分析だけでがんの種類、病期、悪性度を判断できることがよくあります。腫瘍生検には通常、悪性腫瘍や腫瘍治療を示す組織構造などの有用な情報が含まれています。

現在、ゲノミクスやプロテオミクスなどの分子検査と解剖学的病理学的検査が組み合わされることで、さらに高い信頼性が確立されるなど、個別化医療の分野が広がっています。化学療法の代わりに、特定の遺伝子をターゲットにするだけで、ある程度の改善が感じられるかもしれません。

また、解剖病理学の分野では、細胞学的手法に加え、組織学的手法のような特定の検査方法が、臨床像が患者に気づかれる前のごく初期の段階で、いくつかの疾患の診断に効果を発揮しています。また、生検や外科的切除標本の初期の細胞変化を見ることによって、癌や前癌状態の診断を確立することも可能です。患者におけるこのような検出は、疾患のその段階での積極的な取り組みを可能にし、状況を改善します。

解剖学的病理学市場は、エンドユーザー別に病院、診断センター、その他のエンドユーザーに区分されます。2023年に55.4%のシェアを占めた病院部門は、今後数年間で大きく成長する見込みです。

病院では、患者を包括的にカバーするために、放射線診断や分子診断など、解剖病理学に不可欠なさまざまな管理ツールや補助診断ツールへのアクセスを提供することが不可欠です。このような複数の診断機能による総合的なアプローチは、複雑な病態に対処する際にタイムリーな支援を提供し、患者の転帰をより良いものにします。

さらに、解剖学的病理学と結びついた分子検査の近代化は、個別化医療を実践する病院の能力を高めます。病理学と遺伝学およびバイオマーカー検査の融合は、個々の患者におけるがん治療の効果的な管理を可能にします。このような患者本位のアプローチにより、治療効果だけでなく、患者の状態に応じた治療が行われるため、患者の満足度も向上します。

さらに、解剖学的病理学は、病院での効果的な外科的介入を通じて、患者の健康に大きく貢献しています。病理医は手術中に組織のサンプリングを行い、腫瘍や病気の断端に関する詳細を即座に提供します。これにより、外科医にとって不必要な処置を避けることができ、外科手術の成功確率が高まります。

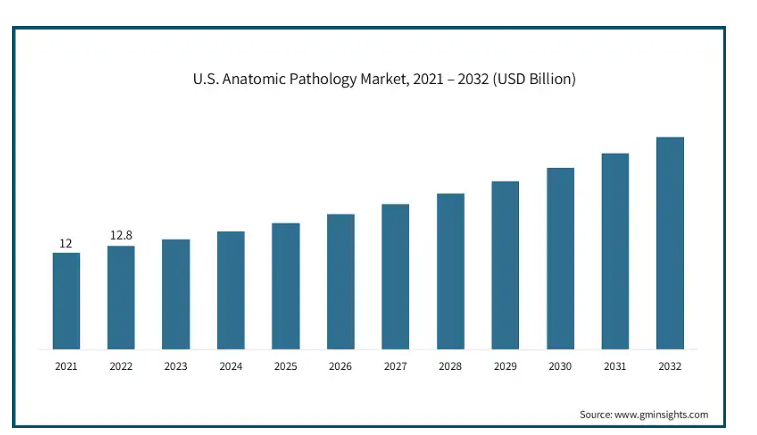

北米の解剖学的病理学市場はアメリカが支配的で、2023年の売上高は136億米ドルが最大。

数多くの研究によると、アメリカ市場は癌の発生率が高く、疾病対策予防センター(CDC)の報告によると、2020年には160万3,844人が新たに癌と診断され、60万2,347人が死亡しています。このことは、がんの包括的な診断と患者にとって最適な治療計画の策定における解剖学的病理学の重要性を明確に指し示しています。

また、アメリカには医療センターや病理クリニックが発達した先進的な医療システムがあります。高度なインフラの存在は、デジタル病理学、分子診断アプローチ、AI支援ツールなど、解剖学的病理学支援分野における最新のソリューションの導入を促し、患者の治療体験を向上させます。

したがって、前述の要因は、予測期間にわたってこのセグメントの成長を大幅に押し上げると予想されます。

英国の解剖学的病理学市場は、2024年から2032年にかけて大幅かつ有望な成長が見込まれます。

NHSは英国内の病理学サービスを大幅に強化しました。国民皆保険制度により、NHSは高度な解剖学的サービスを通じて膨大な人口に病理学サービスを提供することを推奨しています。

英国政府は、デジタル病理学や分子診断学などの技術ツールの改善と開発を優先し、多額の資金を提供しています。さらに、政府や製薬業界による生物医学研究への投資が、英国における解剖病理学ツールの進歩を後押ししています。このような進歩により、世界はより高い診断比率とより良い治療の実現を目指しています。

日本の解剖学的病理学市場は、2024年から2032年にかけて有利な成長が見込まれています。

日本では高齢者人口が最も増加している国の一つであり、がんのような加齢に伴う慢性疾患の伸び悩みに寄与しています。その結果、加齢に伴う疾患の管理には正確な診断が必要となるため、このような人口シフトは解剖学的病理学サービスに対する需要を増大させます。

医療診断サービスに関する一連の規則やガイドラインが存在し、日本は特に解剖学的病理学に関してそれらを発行している数少ない国の一つです。PMDAのような装置が診断機器の検証を行うことで、病理診断サービスに対する消費者の信頼を高めています。

サウジアラビアの解剖学的病理学市場は、2024年から2032年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビア政府は「ビジョン2030」の中で、医療システムに関していくつかの包括的な行動を実行しています。先進的な研究所や医療センターがいくつか建設され、国内の解剖学的病理学サービス市場の改善に役立っています。

サウジアラビアでは、慢性疾患に関する公衆衛生に積極的に取り組み、疾患の早期診断を奨励しています。このようなプログラムは、国民が定期的な検診や評価を受ける動機付けとなっています。その結果、解剖学的病理学サービスが増加しています。

解剖病理学市場シェア

この市場は競争が激しく、さまざまな国際的プレーヤーと中小企業が市場シェアを争っています。全体的なマーケティング戦略の重要な構成要素のひとつは、デジタル病理学や高度分子診断学などの診断技術や方法の継続的な改善です。業界をリードする企業には多くの集中力があり、適切な研究開発に大胆な支出を行うことで、市場に影響を与えようとしています。また、M&Aや戦略的パートナーシップは、医療ニーズや事業環境のダイナミックな変化に対応し、市場競争力やグローバルな事業展開を強化する上で効果的です。精密医療や個別化診断、洗練された検査室サービスに向けたトレンドが発展するにつれ、サービス提供や医療従事者や患者による解剖学的病理学サービスの認知に影響を与える競争要因も変化しています。

解剖病理学市場の企業

解剖学的病理学業界で事業を展開する著名な市場参加者には、以下のような企業があります:

Supply-side

Agilent Technologies

Becton, Dickinson and Company

Cardinal Health

Danaher Corporation

F. Hoffmann-La Roche

Merck

Thermo Fisher Scientific

Demand-side (Laboratories)

Ampath Laboratories

Al Borg Medical Laboratories

Biolab

Eurofins Scientific

Laboratoires Réunis

Lifebrain Group

Lancet Laboratories

Medsol Diagnostics

Synlab Group

Unilabs

病理ワークフローに必要な高度な機器を包括的に取り揃えています。

分子および組織分析用の高精度診断ツール。

ラボの自動化と効率性を高める統合ソリューション

小規模ラボから大規模ラボまで対応可能なスケーラブルなソリューション。

解剖病理学業界ニュース

2023年4月、アジレント・テクノロジーはPathAIと提携し、アジレントのアッセイ開発の専門知識とPathAIの高度なアルゴリズムプラットフォームを組み合わせたソリューションをバイオ医薬品企業に提供します。アジレントの解剖病理ワークフローと染色システムをPathAIのAISightデジタル病理ソフトウェアと統合することで、この提携は研究から臨床応用までAI主導のアッセイを提供することを目的としています。

2022年6月、ロシュは最新の高度組織染色プラットフォームであるBenchMark ULTRA PLUSシステムの発売を発表しました。このシステムは、迅速かつ正確な検査結果を可能にし、臨床医が患者のケアジャーニーに関する意思決定をタイムリーに行えるようにしました。今回の発売は、製品ポートフォリオの充実、診断薬市場における地位の強化、臨床判断の効率化による顧客満足度の向上という点で同社に利益をもたらしました。

この調査レポートは、解剖学的病理学市場を詳細に調査し、2021年~2032年の収益(百万米ドル)を以下の分野別に予測・推計しています:

市場:製品・サービス別

装置

ミクロトーム

セルプロセッサー

組織処理システム

スライド染色システム

包埋システム

カバースリッパー

その他の装置

消耗品

抗体

一次抗体

二次抗体

キット・試薬

染色・溶媒

固定剤

その他キット・試薬

プローブ

その他消耗品

サービス

病理組織検査

細胞病理検査

アプリケーション別市場

疾病診断

癌

乳がん

消化器がん

肺がん

前立腺がん

その他がんの種類別

その他の疾患

研究

市場, エンドユーザー別

病院

診断センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な癌およびその他の対象疾患の罹患率の上昇

3.2.1.2 バイオマーカーの採用拡大

3.2.1.3 抗がん剤に関する臨床試験の増加

3.2.1.4 病理検査装置の技術進歩の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 装置の高コスト

3.2.2.2 改装済み解剖病理システムの入手可能性

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.5.1 コア技術

3.5.2 隣接技術

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年の製品・サービス別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 機器

5.2.1 マイクロトーム

5.2.2 セルプロセッサー

5.2.3 組織処理システム

5.2.4 スライド染色システム

5.2.5 エンベッディングシステム

5.2.6 カバースリッパー

5.2.7 その他の装置

5.3 消耗品

5.3.1 抗体

5.3.1.1 一次抗体

5.3.1.2 二次抗体

5.3.2 キットおよび試薬

5.3.2.1 染色および溶媒

5.3.2.2 固定剤

5.3.2.3 その他のキットおよび試薬

5.3.3 プローブ

5.3.4 その他消耗品

5.4 サービス

5.4.1 組織病理検査

5.4.2 細胞病理検査

第6章 2021年〜2032年アプリケーション別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 疾患診断

6.2.1 癌

6.2.1.1 乳がん

6.2.1.2 消化器がん

6.2.1.3 肺がん

6.2.1.4 前立腺がん

6.2.1.5 その他のがん種

6.2.2 その他の疾患

6.3 研究

第7章 2021年〜2032年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 診断センター

7.4 その他のエンドユーザー

第8章 2021〜2032年地域別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Supply-side

9.1.1 Agilent Technologies

9.1.2 Becton, Dickinson and Company

9.1.3 Cardinal Health

9.1.4 Danaher Corporation

9.1.5 F. Hoffmann-La Roche

9.1.6 Merck

9.1.7 Thermo Fisher Scientific

9.2 Demand-side (Laboratories)

9.2.1 Ampath Laboratories

9.2.2 Al Borg Medical Laboratories

9.2.3 Biolab

9.2.4 Eurofins Scientific

9.2.5 Laboratoires Réunis

9.2.6 Lifebrain Group

9.2.7 Lancet Laboratories

9.2.8 Medsol Diagnostics

9.2.9 Synlab Group

9.2.10 Unilabs

*** 本調査レポートに関するお問い合わせ ***