世界のホメオパシー医学治療市場規模(2024~2032年):製品別(希釈液、チンキ剤、錠剤&カプセル、顆粒、その他)、用途別、供給源別、種類別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ホメオパシー薬治療の市場規模

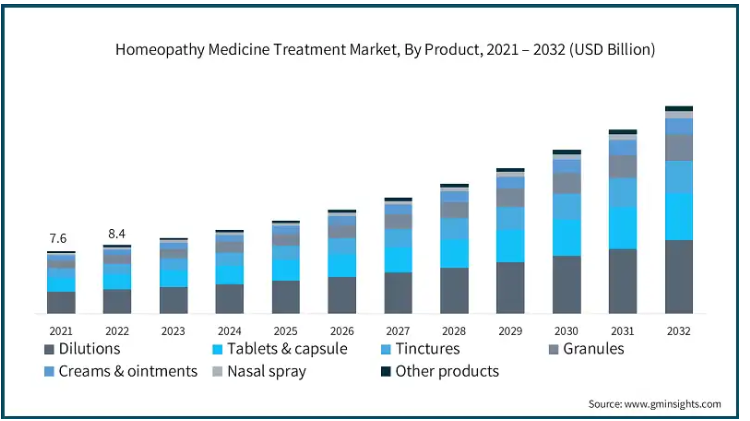

ホメオパシー薬治療の世界市場規模は、2023年に93億米ドルと評価され、2024年から2032年にかけて年平均成長率12%で成長すると予測されています。この市場が急速に拡大しているのは、ホメオパシー薬が副作用が少なく、より予防的なアプローチであると考えられているため、ホメオパシー薬が受け入れられつつあるためと考えられます。

さらに、慢性疾患や生活習慣病の治療にホメオパシーが有効であるとの認識が高まっていることと、数カ国の医療制度でホメオパシーが採用されつつあることが、市場の成長を後押ししています。この傾向は、特にヨーロッパとアジアにおけるホメオパシーを支援する政策と、ホメオパシー医薬品と専門クリニックの供給の増加によってさらに助長されています。

さらに、ホメオパシー治療の効能に関する研究が活発化し、世界中でホメオパシーを実践する専門家の数が増加していることも、市場の中核を強化し、さらなる受容を促進しています。予想されるOTCホメオパシー薬の供給増加も、市場に利益をもたらすと考えられます。

ホメオパシーは包括的な医療システムであり、高度に希釈された天然物質を用いた治療で病気を治療し、身体に本来備わっている治癒プロセスを誘発すると主張しています。ホメオパシー治療では「類は類を治す」という哲学が用いられ、患者のバランスと健康を確立する目的で投与される植物、鉱物、動物性物質の微量投与によって治癒が達成されます。

ホメオパシー療法市場の動向

今日世界で流行している慢性疾患の増加は、ホメオパシー治療薬市場を牽引する基本的な要因です。喘息、糖尿病、関節炎などの診断の増加に伴い、効果的な管理を持つホリスティック治療への関心が高まっています。

さらに、喘息だけでも世界中で蔓延しています。例えば、Global Initiative for Asthma(GINA)によると、喘息による45万人以上の死亡は、まだ導入されていない効果的な治療法や代替管理技術で防ぐことができるそうです。このことは、世界中で2億6千万人以上の人々が喘息に苦しんでいることから、行動することへの関心が高まっていることを強調しています。

さらに、ホメオパシーの方法は、症状を管理するだけでなく、慢性症状に全神経を集中させるため、患者が幸福感を得ることを可能にします。このような人々が、より侵襲性の低い方法を望むようになるにつれ、ホメオパシーは完璧に適合するようになります。

個人の健康への関心が高まっている現代社会では、過去10年の間に、人々は代替療法をより受け入れるようになりました。健康への全体的な関心の高まりとともに可処分所得が増加したことで、アジア、アフリカ、ラテンアメリカなどの地域では、ホメオパシー医学の必要性を受け入れる方向に考え方がシフトしています。

ホメオパシー薬治療の市場分析

製品に基づき、世界市場は希釈剤、チンキ剤、錠剤・カプセル剤、顆粒剤、クリーム・軟膏剤、鼻腔スプレー剤、その他の製品に区分されます。希釈剤セグメントが市場を支配し、予測期間中のCAGRは11.9%で成長する見込み。

大幅に希釈された物質による自己治癒の鍵は、ホメオパシー実践の背景にある原理です。ホメオパシーは慢性疾患の解決策となるため、この分野は今後も市場を支配し続けるでしょう。

副作用を最小限に抑えた費用対効果の高いソリューションであるこれらの希釈剤は、安全であることから患者の間で人気があります。

さらに、アレルギーや喘息などの身体的疾患から、不安やストレスなどの精神的疾患まで、さまざまな病気に使用することができます。このような適応性の高さから、希釈液は急性および慢性の問題のどちらにも好まれ、市場の需要を高めています。

これらの要因が相まって、希釈液市場は力強い成長軌道を描いています。

用途に基づき、ホメオパシー療法市場は鎮痛・解熱、消化器、呼吸器、神経、皮膚科、その他の用途に分類されます。2023年の市場シェアは、鎮痛・解熱分野が38.9%で最高。

ホメオパシー鎮痛・解熱薬は副作用のない優しい治療法であるため、ホリスティック治療は敏感な患者の間で絶大な人気を誇っています。

このような医薬品への依存が高まっているのは、非ステロイド性抗炎症薬(NSAID)やオピオイドの使用による有害な影響を受けることなく、炎症、筋肉痛、発熱を治療できるためです。

さらに、オピオイド中毒に対する懸念の高まりは、ホメオパシー鎮痛薬のような非中毒性の代替薬に対する需要を増加させることで、市場を拡大しています。

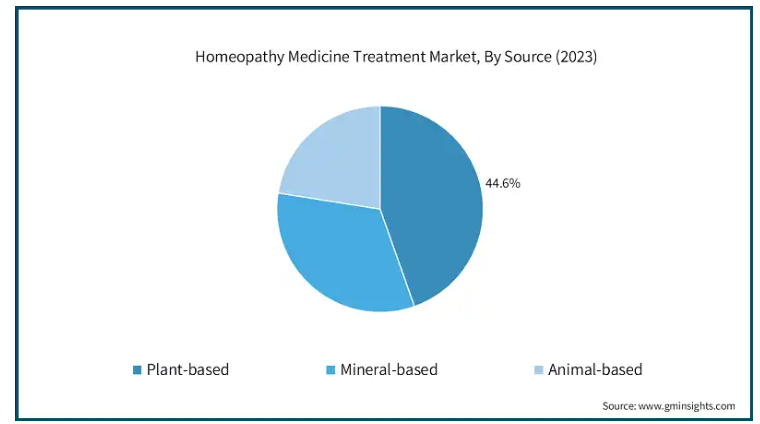

ホメオパシー薬治療市場は、供給源に基づき、植物ベース、鉱物ベース、動物ベースに分けられます。2023年の植物由来セグメントは41億米ドルと最も高い収益を占めています。

副作用が少なく多機能であることから、植物ベースの製品に対する需要が増加しています。非合成製品を使用する方向へのシフトは、植物由来製品に対する国民の強い欲求を満たすのに役立ちます。

アジア太平洋地域や中南米など、ハーブ療法が文化として根付いている地域では、ホメオパシー療法が消費者にアピールし、市場をリードしています。

種類別に見ると、ホメオパシー治療薬市場は処方薬とOTCに二分されます。処方箋セグメントが最も高い市場シェアを占め、予測期間終了時には167億米ドルに達すると予測されています。

このセグメントの売上増は、主に開業医の指導により患者の信頼と信用を得た結果です。

関節炎や慢性肺疾患などの複雑で慢性的な健康状態の管理は、本来あるべき状態よりも不必要に複雑になる傾向があるため、これらの状態を適切に管理するためには、処方ケアサービスが必須となります。

さらに、ホメオパシーの新興市場における診療所や開業医の増加も、医薬品の処方やサービスの必要性を高めており、この特殊なセグメンテーションの拡大を支えています。

さらに、ホメオパシーの処方コンプライアンスやホメオパシーが提供するメリットに関する消費者の理解も高まっています。この特殊な事実もまた、この特殊なセグメンテーションの成長に拍車をかけています。

2023年、アメリカは北米のホメオパシー薬治療市場で重要な位置を占めており、予測期間中もCAGR 11.7%でその優位性を維持する構えです。

痛みの緩和と全体的な健康に対処する代替ホメオパシーソリューションに対する需要があり、これは人口内での関節炎のような慢性疾患の高い有病率に裏付けられています。CDCは、米国では成人の5人に1人に相当する5,320万人が不規則な形の関節炎を患っていると推定しています。

さらに、国立衛生研究所によると、アメリカにおける関節炎を持つ成人の数は、2040年までに7800万人まで上昇しそうであり、これは、そのようなサービスを必要とする人口が拡大することに配慮を与える重要なことであり、患者人口が増加していることを示します。患者数の増加は、副作用の多い従来の医薬品とは異なる、ホメオパシーのような代替治療の必要性を強調しています。

ホメオパシーの原理に関する知識の広がりや、施術者や独立したクリニックの増加も相まって、アメリカ市場は現在のバブルを脱し、大きく成長する準備が整いつつあります。

インドは、分析期間中にかなりの成長率で成長すると予想されています。

インドの公衆衛生におけるホメオパシーの記事によると、インドには8,151の政府出資のホメオパシー病院とヘルスクリニックがあり、これは中央保健制度(CHGS)の下でサービスを提供しているアーユシュ・ウェルネス・センター(26,375)全体の31%にあたります。

公的資金で運営されるホメオパシー医療機関のこの数の多さは、ホメオパシーを科学的に適切と認められた医療として採用し、国民が利用できるようにしようというインド政府の意欲を示しています。

ドイツのホメオパシー医療市場は、予測期間中に著しい成長が見込まれます。

ドイツには、従来の医療と並行して行われる代替医療の強い伝統があります。例えば、Deutsche Welleによると、ドイツにはホメオパシーを実践する医師が約7,000人います。

ゴールドスタンダードのホームケアにおけるKavirajクラス1の実践は、これらの治療法に対する消費者の信頼を強化し、需要を高める素晴らしい方法です。

さらに、ホメオパシー製品に関する規制の緩和、ホメオパシーの認知度の上昇とその着想、慢性疾患の増加、予防医療への注力はすべて、欧州市場におけるドイツの地位を裏付けています。

ブラジルのホメオパシー療法市場は、今後数年で成長すると予測されています。

二重診療の増加、政府の支援、自然療法への需要の高まりなどの要因が、市場拡大の中心的理由です。

加えて、従来型医療に対する文化的嗜好、ホメオパシーの利点に対する認識、eコマースによるアクセシビリティの向上が、より訴求力を高めています。

ホメオパシー商品のeコマース・マーケットプレイスの普及は、ブラジル全土のユーザーのアクセスを改善し、市場の拡大を促進しています。

中東・アフリカのホメオパシー薬治療市場では、サウジアラビアが成長すると予想されています。

政府のビジョン2030戦略とともに、こうした動きは、医療への実質的なインフラ支出や代替医療へのプロモーション活動を通じて信頼を高め、ホメオパシーに対する市民の信頼を強化する一助となっています。

さらに、総合的な健康への理解が深まり、伝統的な治療法が受け入れられるようになったことで、より多くの人々が自然療法に目を向けるようになっています。

この傾向は、慢性疾患の増加や、訓練を受けたホメオパスの実践者数の増加によっても後押しされています。

ホメオパシー治療市場シェア

ホメオパシー医学の治療市場は、有名ブランドと地域プレーヤーが市場参入を競っているため、非常に競争が激しいです。この分野では、製薬会社が有名ブランド、幅広い製品群、研究開発への多額の投資を持つ大手企業です。これらの企業は、品質管理、流通チャネルの拡大、自然療法やホリスティック療法に関する一般の知識の向上に重点を置いています。老舗企業と並んで、新興市場向けに特化した製品を提供することで、地域の新興メーカーも牽引力を増しています。特に北米とヨーロッパでは、消費者による代替医療への支出が増加しており、自然療法に対する規制当局のサポートが強化されたことで、業界にビジネスチャンスが生まれています。同時に、オンライン・チャネルの増加や健康志向のマーケティングにより、あらゆる面で競争が激化しており、企業は変化主導型の業界で関連性を維持するために、有効性を確保する製品差別化戦略の採用を余儀なくされています。

ボイロンはホメオパシー医薬品市場の世界的リーダーであり、オシロコクシナムやアルニケアなど、高品質の医薬品を幅広く提供しています。ボイロンの世界的なプレゼンスに基づき、消費者の高い関心は、天然成分を使用した安全で効果的な治療を保証するブランドに向けられています。

ウィルマール・シュワーベ博士は、ホメオパシー医薬品の大量生産と供給に従事しています。質の高い研究開発への献身により、患者には常に信頼できる治療の選択肢が提供されています。ホメオパシーにおける革新の遺産を受け継ぐこれらのブランドは、患者が病気に対して効果的で一貫した結果を得られるようにしています。

ヒールは、伝統的な手法と臨床試験の融合に基づいて開発された、トラウミールやツィールなどのホメオパシー配合薬に注力しています。また、多方面からのアプローチを重視することで、治療効果の向上を目指しており、ホメオパシー医学の世界で最も信頼されている企業のひとつです。

SBL(Schwabe Biochemics Limited)は、ホメオパシーのインド市場で最も著名な企業であり、マザーチンクチャー、生化学レメディー、様々な特殊製剤など、数多くの製品を提供しています。SBLは、その高度な製造と幅広い流通から提供される高品質でリーズナブルな価格のソリューションにより、業界で確固たる地位を確立しています。

ホメオパシー医学治療市場の企業

ホメオパシー薬治療業界で事業を展開する著名な企業には、以下のようなものがあります:

A Nelson & Co

Ainsworths

Bahola

Biologische Heilmittel

BJain Pharmaceuticals

Boiron

Dr. Willmar Schwabe

Hahnemann Laboratories

Heel

Hevert – Arzneimittel

Homeocan

Medisynth

Powell Laboratories

SBL

Wheezal Homeo Pharma

ホメオパシー医学治療 業界ニュース

2023年7月、Arnicare関節炎クリームが一般用医薬品(OTC)として発売されました。この製品は12歳以上を対象としていました。糖尿病に関連する軽度の関節痛や痛みの治療に使用されました。この戦略により、同製品の売上が増加し、知名度と消費量が高まりました。

2022年4月、Kaps3 Lifesciences Pvt LtdはKaps3ホメオパシー部門を立ち上げ、事業を拡大。この取り組みにより、同社は未開拓の市場に参入し、新たな収益源を生み出すことができました。

ホメオパシー薬治療市場調査レポートは、以下のセグメントについて2021年~2032年の収益(百万米ドル)を推計・予測し、業界を詳細にカバーしています:

市場, 製品別

希釈剤

チンキ剤

錠剤&カプセル

顆粒剤

クリーム・軟膏

点鼻スプレー

その他の製品

市場、用途別

鎮痛・解熱薬

胃腸薬

呼吸器

神経

皮膚科

その他の用途

市場, 供給源別

植物由来

ミネラルベース

動物由来

市場, 種類別

処方箋

一般用医薬品

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 ホメオパシー治療の選択肢に関する意識の高まり

3.2.1.2 慢性疾患の有病率の増加

3.2.1.3 新興市場における人気の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 従来型医薬品と代替医薬品の入手可能性

3.3 成長可能性分析

3.4 規制情勢

3.5 消費者行動分析

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2032年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 希釈剤

5.3 チンキ剤

5.4 錠剤・カプセル

5.5 顆粒剤

5.6 クリーム・軟膏

5.7 点鼻スプレー

5.8 その他の製品

第6章 2021〜2032年用途別市場予測・予測(単位:Mnドル)

6.1 主要動向

6.2 鎮痛・解熱薬

6.3 消化器

6.4 呼吸器

6.5 神経

6.6 皮膚科

6.7 その他の用途

第7章 2021年~2032年の供給源別市場推定・予測($ Mn)

7.1 主要トレンド

7.2 植物由来

7.3 ミネラルベース

7.4 動物由来

第8章 2021〜2032年における種類別市場の推定と予測 ($ Mn)

8.1 主要動向

8.2 処方薬

8.3 OTC

第9章 2021〜2032年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 A Nelson & Co

10.2 Ainsworths

10.3 Bahola

10.4 Biologische Heilmittel

10.5 BJain Pharmaceuticals

10.6 Boiron

10.7 Dr. Willmar Schwabe

10.8 Hahnemann Laboratories

10.9 Heel

10.10 Hevert – Arzneimittel

10.11 Homeocan

10.12 Medisynth

10.13 Powell Laboratories

10.14 SBL

10.15 Wheezal Homoeo Pharma

*** 本調査レポートに関するお問い合わせ ***