世界の乳がんリキッドバイオプシー市場規模(2024~2032年):バイオマーカー別(循環腫瘍細胞(CTC)、無細胞DNA(cfDNA)、エクソソーム、その他)、製品&サービス別、サンプル種類別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳がんリキッドバイオプシーの市場規模

乳がんリキッドバイオプシーの世界市場規模は、2023年に3億590万米ドルと評価され、2024年から2032年にかけてCAGR 22.6%で成長すると予測されています。この市場は、乳がんの罹患率の上昇とがん診断技術の進歩によって大幅な成長を遂げています。リキッドバイオプシーや次世代シーケンシング(NGS)などの革新的技術は、その高い精度と低侵襲性により人気を博しています。

これらの進歩は、がんの検出とモニタリングに正確な方法を提供することで、がん診断に革命をもたらしています。例えば、2019年、米国国立がん研究所(NCI)は、リキッドバイオプシーが進行がん症例の70%以上で遺伝子変異を同定し、早期発見を強化し、個別化治療戦略を支援し、患者の転帰を改善できると報告しました。このように、非侵襲的手法の利点と信頼性が高まっていることが、市場の需要をさらに後押ししています。

さらに、遺伝性の腫瘍疾患と遺伝子検査に対する意識の高まりが、これらの技術に対する需要を促進しています。このように早期発見と個別化治療が重視されることで、患者の転帰が改善され、高度ながん生検技術から得られる知見を診断に活用する標的がん治療が重視されるようになります。

乳がんリキッドバイオプシーは、血液サンプル中のがんバイオマーカーを分析して乳がんを検出・監視する非侵襲的診断技術です。この方法は、循環腫瘍細胞(CTC)と循環腫瘍DNA(ctDNA)に焦点を当て、腫瘍の特徴、治療反応、疾患の進行に関する洞察を提供します。比較的、リキッドバイオプシーは、従来の生検技術と比較して、より簡単に実施でき、長期間にわたって繰り返し実施できるため、リアルタイムでのモニタリングが可能です。

乳がんリキッドバイオプシー市場の動向

2番目に多いがんの種類として認識されている乳がんの有病率の増加は、高度な診断技術に対する市場の需要を大幅に促進しています。がん患者の増加に伴い、早期かつ的を絞った診断ソリューションの必要性が高まっています。この罹患率の上昇と診断技術の進歩が相まって、早期発見と効果的な治療計画を促進する非侵襲的診断法に対する需要が高まっています。

例えば、国際がん研究機関(IARC)の2022年報告書によると、女性の乳がんは、世界で新たに発生する2,000万人のがん患者の中で最も多く、全患者の11.6%を占めています。このような罹患率の増加は、信頼性の高い診断技術や治療法を切実に必要とする潜在的な患者集団を生み出し、市場の需要を高めています。その結果、リキッドバイオプシーのような非侵襲的技術に対するニーズが急増しており、これが市場成長の原動力となっています。

さらに、効果的な治療管理には生検の繰り返し検査が不可欠であるため、継続的なスクリーニングと診断の必要性が高まっていることも、市場を大きく拡大しています。

乳がんリキッドバイオプシー市場分析

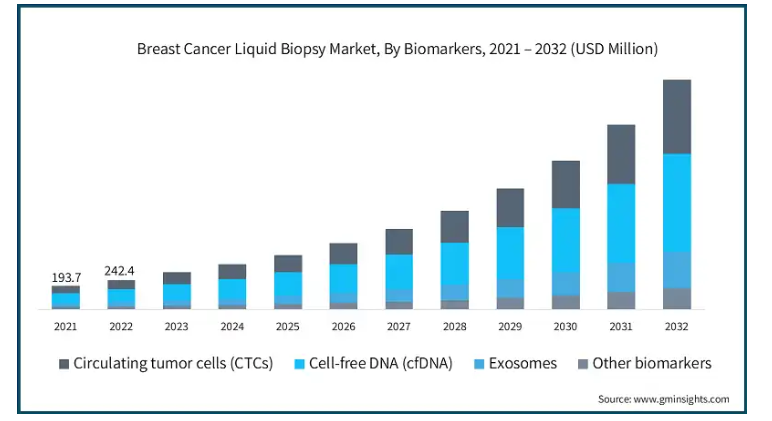

バイオマーカーに基づき、市場は循環腫瘍細胞(CTC)、無細胞DNA(cfDNA)、エクソソーム、その他のバイオマーカーに区分されます。循環無細胞DNA(cfDNA)セグメントは世界市場を支配し、予測期間中のCAGRは22.5%で成長すると予測されています。

循環遊離DNA(cfDNA)の優位性は、その非侵襲的な性質と腫瘍の動態をリアルタイムで把握できる能力に起因しています。

癌細胞から血流に放出されるDNA断片から成るcfDNAは、早期発見、治療反応のモニタリング、病勢進行の評価を可能にします。

このように、cfDNAの従来の組織生検に対する優位性には、包括的なゲノム状況を把握し、薬剤耐性に関連する新たな変異を検出する能力が含まれるため、その需要が高まっています。

さらに、最近の研究では、cfDNAベースの診断モデルは高い感度と特異性を示し、マンモグラフィのような従来の方法を凌駕することが示されています。このようなcfDNAの臨床的効率に対する認識の高まりは、cfDNAの広範な採用をさらに後押しし、乳がんの診断と管理の進化する状況においてcfDNAを際立たせています。

したがって、前述の要因は、市場におけるcfDNAの地位を強化しています。

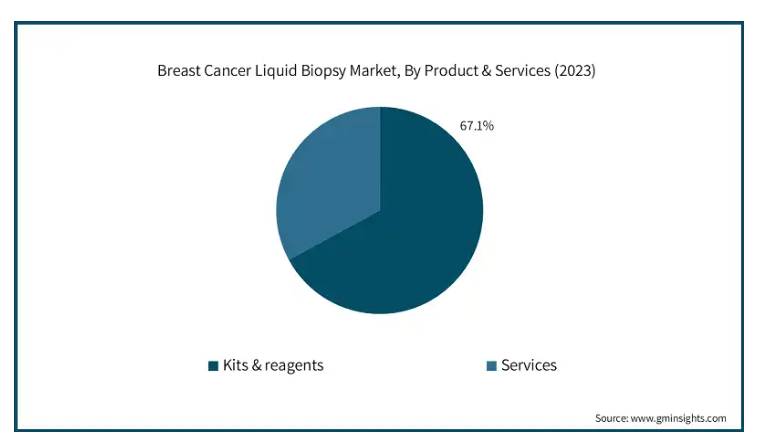

製品とサービスに基づいて、乳がんリキッドバイオプシー市場はキット&試薬とサービスに分類されます。キット&試薬セグメントは2023年に67.1%と最も高い市場シェアを占めています。

キットおよび試薬の重要性は、非侵襲的ながん診断を可能にする上で極めて重要な役割を担っていることからも明らかです。

キットおよび試薬は、サンプル採取、DNA抽出、アッセイ実施を含むリキッドバイオプシーのプロセスに不可欠なコンポーネントです。

さらに、乳がんの罹患率の上昇により、早期診断と検査のためのこれらのキットに対する需要が大幅に増加しています。

さらに、がん検出のためのキットのユーティリティを目的とした継続的な研究や新製品の発売が、市場の成長を加速させています。例えば、2023年4月、QIAGEN社は、乳がんを含むがん診断を迅速かつ容易に行うためのQIAseqターゲットcfDNAウルトラパネルを発表しました。効率的で信頼性の高い診断キットの需要は、このセグメントの重要性を浮き彫りにしています。

さらに、バイオマーカー分析を向上させる技術の進歩や革新的な試薬の開発が、市場での地位を強化しています。この傾向は、個別化されたがん治療アプローチの強化におけるキットおよび試薬の重要な役割を強調しています。

サンプルの種類別では、乳がんリキッドバイオプシー市場は血液、尿、その他のサンプルに区分されます。血液セグメントは2032年末までに68.5%に達する見込みです。

血液サンプルベースのリキッドバイオプシー検査は、がん検出のための低侵襲で費用対効果の高い方法を提供し、診断時間と費用を削減します。

これらの検査では、循環腫瘍細胞(CTC)や循環遊離DNA(cfDNA)などの循環バイオマーカーを同定することができ、腫瘍の挙動や進行のモニタリングに不可欠です。そのため、乳がん診断の進歩に不可欠なものとなっています。

さらに、血液検体を通じて乳がんの病期をリアルタイムで評価できるため、予後の正確性が向上し、治療方針の決定に役立つことから、臨床現場での採用が増加しています。

エンドユーザー別では、乳がんリキッドバイオプシー市場は病院、がん研究センター、診断センター、学術研究機関に区分されます。病院セグメントは2023年に1億4,140万米ドルを占め、市場を支配しています。

病院はリキッドバイオプシー検査に必要な高度な技術とリソースを有しており、がん診断に適した環境となっています。

加えて、乳がんの有病率の上昇により、効率的で迅速な診断ソリューションに対する需要が高まり、病院は従来の組織生検よりもリキッドバイオプシー法の採用を促しています。

病院はしばしば患者管理の中心拠点として機能し、リキッドバイオプシーの結果を個別化医療戦略に取り入れた包括的な治療計画を可能にします。

この傾向は、医療インフラと技術への継続的な投資によってさらに後押しされ、タイムリーで正確な乳がん診断を提供する病院の能力を高め、市場での地位を強化しています。

アメリカの乳がんリキッドバイオプシー市場は、2023年に1億3,330万米ドルを占め、予測期間中に大きな成長率が見込まれます。

北米市場におけるアメリカの優位性は、高度な医療インフラと研究開発への多額の投資により、従来の生検に代わる非侵襲的なリキッドバイオプシー技術の急速な導入が可能になったことに起因しています。

さらに、乳がんの罹患率の増加により、非侵襲的診断技術に対する需要が高まっています。例えば、Breastcancer.orgによると、乳がんは毎年米国で新たに診断される女性のがんの約30%を占めています。2024年には、推定310,720人の女性が浸潤性乳がんと診断され、このうち16%は50歳未満の女性に発生します。このようながん患者の増加により、早期発見と個別化医療がより重視されるようになると予想されます。革新的な生検技術の普及も相まって、乳がん診断におけるリキッド生検の需要が高まっています。

さらに、好意的な償還政策と研究開発の重視が市場成長のための環境を促進します。

さらに、この地域には主要企業が存在し、継続的な提携や製品の上市が行われているため、この分野におけるアメリカのリーダーシップはさらに強化されています。

このように、前述の要因は北米市場におけるアメリカの優位性を裏付けています。

ヨーロッパ乳がんリキッドバイオプシー市場におけるドイツの優位性

欧州市場におけるドイツの優位性は、正確な診断ツールに対する認識と需要の高まりによるものです。

同国は、女性の乳がん早期発見というアンメットニーズに対応するため、研究や臨床研究に積極的に投資しています。

例えば、ドイツ連邦教育研究省が資金を提供したSURVIVE研究では、2022年12月に登録された早期乳がん患者を対象に、リキッドバイオプシーによるフォローアップ治療の利点を調査しました。このようながん検出方法の強化への取り組みは、市場の大幅な成長に貢献しています。

さらに、ドイツの強固な医療インフラと革新的な診断技術への注力は、リキッドバイオプシー・ソリューションの推進におけるリーダーとしての地位を確立し、最終的にはヨーロッパ全体の患者の転帰を改善します。

中国は、アジア太平洋地域の乳がんリキッドバイオプシー市場において重要な地位を占めており、予測期間中、その優位性が予測されます。

アジア市場における中国のリーダーシップは、乳がんの有病率の増加、早期発見と個別化治療オプションに対する需要の高まりに起因しています。リキッドバイオプシーなどの非侵襲的診断技術の採用拡大により、腫瘍の動態や治療効果をリアルタイムでモニタリングできるようになりました。

さらに、技術の進歩や医療インフラの改善を目的とした政府の支援策が、市場の成長をさらに後押ししています。乳がん管理に対する意識が高まり続ける中、リキッドバイオプシー市場における中国の優位はさらに強まると予想されます。

中南米の乳がんリキッドバイオプシー市場で最も高い収益を占めたのはブラジルでした。

ブラジルの優位性は、乳がん罹患率の増加と早期発見と個別化医療への注目の高まりが相まってもたらされたものです。

同国の強固な医療インフラとリキッドバイオプシー技術の進歩が相まって、革新的な診断ソリューションへのアクセスが容易になっています。

さらに、非侵襲的検査法の利点に関する医療従事者や患者の意識の高まりが、市場の成長を促進しています。ブラジルはがん研究と治療オプションへの投資を続けており、同市場における同国のリーダーシップは今後も続くと予想されます。

中東・アフリカ乳がんリキッドバイオプシー市場では、サウジアラビアが大きな成長率を示すと予測されます。

サウジアラビアでの成長予測は、乳がん検診に対する意識の高まりと診断技術の進歩が原動力となっています。

政府が医療サービスの充実に注力し、早期発見と予防を目指した取り組みが革新的な検査法の需要を後押ししています。

医療提供者が乳がんのモニタリングと診断に非侵襲的アプローチを採用するにつれ、市場は急速に拡大する見込みです。

さらに、国内における研究開発への投資の増加は、リキッドバイオプシー・ソリューションへのアクセス向上に貢献し、この市場におけるサウジアラビアの地位を確固たるものにするでしょう。

乳がんリキッドバイオプシー市場シェア

同市場は、診断技術と革新的なリキッドバイオプシー・ソリューションの進歩に注力する大手企業間の激しい競争が特徴です。主要企業は技術革新に注力しており、診断精度の向上と製品ラインナップの拡充のために研究開発に多額の投資を行っています。戦略的提携やパートナーシップは一般的であり、企業は補完的技術を活用し、市場リーチを拡大することができます。

さらに、非侵襲的診断技術に対する認知度の高まりや、規制の枠組みも競争をさらに激化させています。新興企業も市場に参入しており、リキッドバイオプシー技術の進歩を促進するダイナミックな状況に貢献しています。早期発見と個別化治療の需要が高まる中、イノベーションと戦略的ポジショニングを通じて競争優位性を維持することが成功に不可欠です。

乳がんリキッドバイオプシー市場参入企業

乳がんリキッドバイオプシー業界で事業を展開している著名な企業には、以下のようなものがあります:

Datar Cancer Genetics

Epic Sciences

F. Hoffmann-La Roche

Genes2me

Illumina

Menarini Silicon Biosystems

Myriad Genetics

OncoDNA

QIAGEN

Sysmex

System Biosciences

Thermo Fisher Scientific

Twist Bioscience

乳がんリキッドバイオプシー業界ニュース:

2024年2月、ツイストバイオサイエンスはリキッドバイオプシー研究を推進するため、精度と感度を向上させた信頼性の高いソリューションの提供に重点を置き、cfDNAライブラリー調製キットを発売しました。この発売は、がんにおけるcfDNA解析の信頼性を向上させることにより、リキッドバイオプシー機能を強化し、個別化がん治療戦略を促進することを意味します。

2022年8月、ガーダント・ヘルス社は、進行性または転移性乳がんを同定するためのGuardant360コンパニオン診断薬(CDx)リキッドバイオプシー検査のアメリカFDA承認を取得しました。この承認により、同検査は切除不能または転移性のHER2変異非小細胞肺がん(NSCLC)患者を選択するためのCDxとなり、大きな進歩を遂げました。

この調査レポートは、乳がんリキッドバイオプシー市場を詳細に調査し、2021年~2032年の市場規模(百万米ドル)を予測しています:

バイオマーカー別市場

循環腫瘍細胞(CTC)

無細胞DNA(cfDNA)

エクソソーム

その他のバイオマーカー

市場:製品・サービス別

キット・試薬

サービス

市場:サンプル種類別

血液

尿

その他サンプル種類別

市場、エンドユーザー別

病院

がん研究センター

診断センター

学術研究機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 乳がんの有病率の上昇

3.2.1.2 リキッドバイオプシー技術の進歩

3.2.1.3 早期診断・治療に対する意識の高まり

3.2.1.4 研究開発の拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 生検装置の高コスト

3.2.2.2 厳しい規制要件

3.3 成長可能性分析

3.4 疫学シナリオ

3.5 規制の状況

3.6 技術的展望

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2032年バイオマーカー別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 循環腫瘍細胞(CTC)

5.3 無細胞DNA(cfDNA)

5.4 エクソソーム

5.5 その他のバイオマーカー

第6章 製品・サービス別市場予測:2021年〜2032年($ Mn)

6.1 主要トレンド

6.2 キット&試薬

6.3 サービス

第7章 2021年~2032年サンプル種類別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 血液

7.3 尿

7.4 その他の検体種類別

第8章 2021年~2032年 エンドユーザー別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 がん研究センター

8.4 診断センター

8.5 学術・研究機関

第9章 2021〜2032年地域別市場推定・予測(単位:Mnドル)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Datar Cancer Genetics

10.2 Epic Sciences

10.3 F. Hoffmann-La Roche

10.4 Genes2me

10.5 Illumina

10.6 Menarini Silicon Biosystems

10.7 Myriad Genetics

10.8 OncoDNA

10.9 QIAGEN

10.10 Sysmex Corporation

10.11 System Biosciences

10.12 Thermo Fisher Scientific

10.13 Twist Bioscience

*** 本調査レポートに関するお問い合わせ ***