世界の画像診断AI市場規模(2025~2035年):種類別(超音波スキャナー、CTスキャナー、MRI装置、光干渉断層装置、その他)、エンドユーザー別 、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

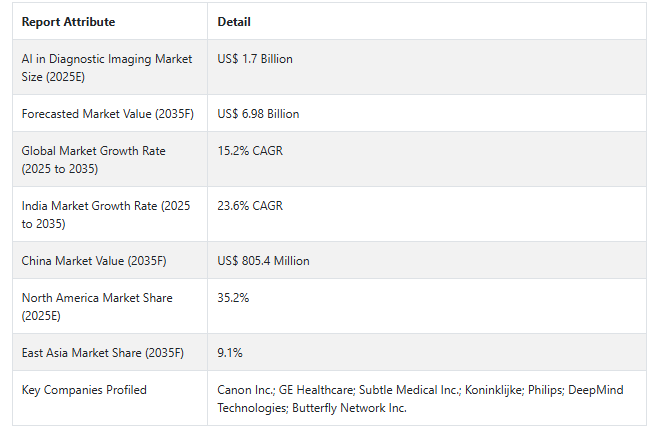

CAGR15.2%で拡大する世界の画像診断AI市場は、2025年の評価額17億米ドルから2035年には69億8000万米ドルに増加すると予測されています。

医療業界におけるAIベースのツールや技術の利点とともに、利用を支援する政府の取り組みが、画像診断におけるAI業界の展望にプラスの影響を与えています。業界横断的な協力関係やパートナーシップの拡大、民間企業によるAIベースの新興企業への資金提供の増加、複雑で大規模なデータセットの流入に対する需要の高まり、放射線科医の作業負荷軽減に対する注目の高まりは、市場成長を促進する他のいくつかの要因です。

膨大な医療データセットを処理する必要性の高まりを受けて、医療画像診断におけるAIの応用が増加しています。これらのソリューションに対する需要の高まりは、高度なデータ管理と解釈を通じて診断精度を高め、画像処理を高速化し、医療効率を向上させるAIの能力に起因しています。

例えば、Koninklijke Philips N.V.は、エンタープライズイメージング事業を拡大し、2023年11月にAmazon Web Services上のRSNA23でHealthSuite Imaging AIソリューションを発表しました。これにより、高速リモートアクセスとAI主導のワークフローオーケストレーションが可能になり、新機能の迅速な導入、業務効率の向上、安全なクラウドベースのPACSによる患者ケアの改善が促進されました。

AIを活用した医療用画像処理技術は、高度な計算とアルゴリズムを採用し、医療従事者の迅速な判断を支援します。ディープラーニング、畳み込みニューラルネットワーク、生成的敵対ネットワークの発展により、医用画像解析はより正確かつ効率的になっています。

2025年3月のマイクロソフトとIDCの調査によると、ヘルスケア企業の79%が現在AI技術を導入しており、投資対効果がより高くなっています。医療画像データの複雑さと正確な診断の必要性の高まりが、その主な推進要因です。

画像診断業界のAI分析によると、民間企業からの資金調達が増加しており、イノベーションと成長を後押ししています。医療画像診断におけるAI技術の活用に向けて複数の業界が連携する中、業界横断的なパートナーシップやコラボレーションも拡大しています。このような資金援助により、市場の拡大が加速すると予想されます。

例えば、2023年6月、Carta Healthcare, Inc.は、Memorial Hermann Health SystemとUnityPoint Healthの支援を受け、臨床データを利用して患者ケアを改善するために2500万米ドルのシリーズB投資を発表しました。

画像診断AI市場成長の背景にある衝動

最近の画像診断業界分析によると、高齢化人口の増加と慢性疾患や罹患率の増加により、高度な画像技術に対する需要が高まっています。強力な医療インフラを構築し、医療ソリューションを提供するための政府のイニシアチブは、画像診断におけるAI市場の成長を支持しています。

画像診断におけるAIの使用により、医師は状態を迅速に修正することが容易になり、必要に応じて早期の介入が可能になります。チュレーン大学の調査結果によると、AIは病理医よりも効果的に組織をスキャンすることで、大腸がんを正確に修正します。医療分野の研究者たちは、複雑なパターンの認識や、診断から定量的な評価を提供する能力についてAIをテストしています。

政府の積極的な取り組みと意識の高まりが、人工知能技術の普及率を刺激しています。早期診断や画像診断のための高度な技術への需要が、画像診断業界におけるAIの前向きな見通しを支える顕著な要因となっています。ヘルスケア画像データを効果的に管理するための人工知能の採用拡大が、画像診断におけるAI市場の成長を促進しています。

人工知能は、ヘルスケア市場でより高い需要を獲得している革命的な技術の1つです。画像診断におけるAIは、記録を維持するための放射線科医の労力を軽減しています。人工知能は画像診断市場で重要な役割を果たすでしょう。メーカー各社は、AIスキャナーと統合することで、画像診断装置をインテリジェント化する準備を進めています。

画像診断におけるAI活用の阻害要因とは?

医療画像診断の分野は、ヘルスケアにおける人工知能の使用によって革命を起こします。しかし、臨床入力の不足、データプライバシー、セキュリティが市場ダイナミクスに悪影響を及ぼしています。医療の現場では、効果的なケアの提供を強化するために、パフォーマンスツールの継続的なモニタリングが必要です。

AIソリューションは臨床医の意見を聞かずに構築されることが多く、メリットよりも害の方が大きい。患者はオンラインや機械主導の治療になじまないため、患者の消極性も医療分野におけるAI活用の課題です。

AIアルゴリズムでは、適切なデータセットの決定が困難です。患者情報の安全性とプライバシーに対する懸念があるため、患者は治療のためのテクノロジー利用に消極的です。放射線診断におけるAIの実装に必要なインフラは高価であり、これが医療診断におけるAIの受容を妨げる要因となっています。

セグメント別分析

診断の精度を高めるMRIにおけるAI

画像診断におけるAIは、画像診断の種類別に超音波、CTスキャン、MRI、その他に分類されます。磁気共鳴画像は、CTスキャンと比較して鮮明な画像を生成することができます。

MRIは、軟部組織の詳細と質の高い画像を撮影するのに有効であるため、X線よりも優れた選択肢として扱われています。光コヒーレンストモグラフィは網膜硝子体疾患の特定に使用され、網膜と膜の3次元的な関係を把握することができます。

病院は引き続き画像診断の優先目的地

エンドユーザーセグメントに基づくと、AI診断市場は病院、外来、手術センターで使用されています。病院セグメントは、病院における医療インフラの増加に起因して支配的です。医師と相談した後、すぐに画像診断を行うことが容易であることが、人々が放射線検査を受けるために病院を訪れることを好む主な理由です。

外来部門は、遠隔地、特に農村部で質の高い医療施設を提供できる利便性から、2035年まで年平均成長率15.5%で拡大すると予測されています。熟練した外科医の存在と必要な装置の豊富さが、病院分野の成長に寄与しています。潜在的な高成長国における政府の支援は、その後このセグメントを上昇軌道に乗せることが期待されます。

地域別洞察

北米地域は、画像診断におけるAIの注目すべき市場になると予測されています。米国を含む各国は医療費を引き上げており、画像診断におけるAI市場に活路を開くと予測されています。

カナダの企業も、民間および公共部門の医療改善につながる業務にAIを組み込んでいます。カナダはまた、最適な法律を整備してデータプライバシー問題の改善に積極的に取り組んでおり、画像診断AI市場にとって魅力的な場所となっています。

西ヨーロッパは、先進的な医療画像技術の導入が進んでいることから、同市場におけるシェアを維持すると予測されています。ドイツは、強固なインフラと訓練を受けた医師を擁するため、医療部門が充実しています。医療部門は、財政的な足跡と雇用を生み出す主要な要因です。このため、将来的には医療分野での技術利用の機会が広がります。

アジア太平洋地域は、医療分野のテクノロジーにとって重要な市場のひとつになるでしょう。中国のような国々は、医療技術評価の拡大とともに、医療政策と投資の面でリードしています。既存のヘルスケアを統合し、技術介入を改善することが、ヘルスケア分野における技術領域の理由です。

競争環境

画像診断におけるAI市場は、画像診断における先端技術へのニーズの高まりとともに高い成長率を示しています。AIが患者を完全に診断して医師に取って代わることはありませんが、患者のケアに必要な重要かつ関連性の高いデータを見つける能力は増強されます。

ヘルスケア産業への投資の増加と、人工知能画像診断アルゴリズムとツールの開発に対する大手企業や新興企業の関心の高まりが、市場の成長を加速させるでしょう。

2022年5月、サムスンはGM85Fitと呼ばれる斬新なモバイルX線撮影装置を発表しました。この技術は最近、米国の食品医薬品局(FDA)から承認を得ました。同社は、予測期間中に画像診断におけるAIのアプリケーションを生成することを意図して、効果的なモバイル画像ソリューションを革新しています。

画像診断におけるAI市場調査のセグメント化

種類別:

超音波スキャナー

CTスキャナー

MRIシステム

光コヒーレンストモグラフィ装置

その他

エンドユーザー別 :

病院

外来手術センター

診断センター

地域別 :

北米

西ヨーロッパ

東ヨーロッパ

中南米

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 世界市場の需要分析と予測(歴史的分析と将来予測を含む

5. 価格分析

6. 世界市場の分析と予測

6.1. 製品の種類別

6.2. エンドユーザー

7. 世界市場の分析と予測、種類別

7.1. 超音波スキャナー

7.2. CTスキャナー

7.3. MRI装置

7.4. 光干渉断層計装置

7.5. その他

8. 世界市場の分析と予測、エンドユーザー別

8.1. 病院

8.2. 外来手術センター

8.3. 診断センター

9. 世界市場の分析と予測、地域別

9.1. 北米

9.2. 中南米

9.3. 西ヨーロッパ

9.4. 東ヨーロッパ

9.5. アジア太平洋

9.6. 東アジア

9.7. MEA

10. 北米主要セグメント・国別売上高分析と予測

11. 中南米主要セグメント・国別売上高分析と予測

12. 西ヨーロッパの販売分析と予測、主要セグメント別および国別

13. 東ヨーロッパの売上高分析と予測、主要セグメント別および国別

14. アジア太平洋地域の販売分析と予測、主要セグメント別および国別

15. 東アジアの売上高分析と予測、主要セグメント別および国別

16. MEAの売上高分析と予測、主要セグメント別および国別

17. 30ヶ国の製品種類別・エンドユーザー別売上高予測

18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

19. 企業プロフィール

19.1. Canon Inc.

19.2. GE Healthcare

19.3. Siemens Healthineers

19.4. DeepMind Technologies

19.5. Subtle Medical Inc.

19.6. Samsung Healthcare

19.7. Butterfly Network Inc.

19.8. Koninklijke Philips N.V

*** 本調査レポートに関するお問い合わせ ***