世界の臨床検査市場規模(2024~2032年):サービス種類別(病院型、独立型、クリニック型)、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

臨床検査市場規模

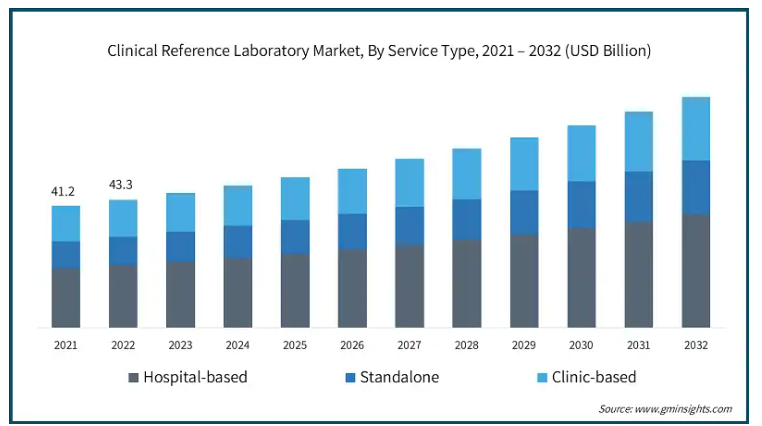

世界の臨床検査室市場規模は、2023年に約456億米ドルと評価され、2024年から2032年にかけて年平均成長率6.2%で成長すると推定されています。臨床検査室は、血液検査、尿検査、外科組織検査など、高度な医療診断を実施できる特定の種類の検査室と推定されます。

上記の生物学的材料は、開業医、医療施設、その他の検査機関から入手します。このような検査は血液検査だけに限らず、高度な検査や遺伝子検査、特定の疾患の診断を目的とした複雑な検査も含まれます。

慢性疾患や伝染病は、臨床検査分野の成長を促進する主要な要因となっています。さらに、慢性疾患を治療しコントロールするための診断に対する市場ニーズが高まっています。世界保健機関(WHO)は、このテーマについて重大な事実を提示しています。心血管疾患は年間推定1790万人の死亡の原因となっており、商業的世界では非感染性疾患(NCD)のトップです。その他の重要な要因としては、推定930万人の死亡の原因となる癌、推定410万人の死亡の原因となる慢性呼吸器疾患、推定200万人の死亡の原因となる腎臓病を含む糖尿病に関連する合併症が挙げられます。

これらの疾患による世界的な負担の蓄積は、その他の医療サービス、特に診断の供給拡大の必要性を説明しています。これらのサービスは、病気の早期発見、管理、継続的な健康状態のモニタリングにおいて重要です。その結果、臨床検査室による様々な必須検査サービスに対する需要が急増しています。これには、遺伝子診断、バイオマーカー評価、および患者の健康増進や長期的な健康管理に必要なその他の関連措置を含む血液分析が含まれます。

生物学的標準検査機関の急増、実施される検査の増加、高齢者人口の増加は、臨床標準検査業界の成長に影響を与える理由の一部です。高齢者層は慢性的な患者であり、定期的な検診が必要であるため、世界的かつ特殊な医療診断サービスの必要性が高まっています。これに加えて、新しい装置を備えた検査室の成長は、今後数年間で市場が大きく成長することを示唆しているようです。

臨床検査市場の動向

診断検査の重要性は著しく高まっており、現在では病気の早期診断、個別化医療の利用、慢性疾患のコントロールなどを行う主要なツールとなっています。この発展は市場拡大を促進する要因の一つです。

慢性糖尿病、心血管疾患、癌、呼吸器疾患の世界的な罹患率の増加により、ルーチン検査の必要性がますます高まっています。これらの疾病に罹患している患者は、定期的なモニタリングと介入を必要とする傾向があり、検査施設に対する絶え間ないニーズにつながっています。

そのため、臨床検査室は増加する成長に対応するため、積極的に成長分野を模索しています。遺伝子検査、分子診断、バイオマーカーアッセイなどの新しい技術が開発されています。これらの技術革新により、より正確で迅速かつ徹底的な検査が可能になり、医療従事者は慢性疾患の患者を管理できるようになります。

例えば、アメリカ国立衛生研究所(NIH)は、アメリカ全土を対象とした研究プログラムによって、分子診断の可能性を高めています。このプログラムでは、さまざまな人々の健康情報を収集し、参加者に遺伝子検査を提供することで、臨床検査室で利用可能なゲノム検査の量を増やし、精密医療への道を開いています。2032年までに、このセグメントは1,571億米ドルに達すると予想され、これにより、よりオーダーメイドで成功する治療法の開発が可能になります。

さらに、予防医学の人気が高まるにつれて、タイムリーな疾病診断を促進するために診断検査を求める人が増え始めています。このような傾向は、がんやその他の感染症、代謝性疾患のスクリーニング検査とともに健康診断の増加によって支えられており、臨床検査室における検査件数は増加しています。

このような相互作用は、臨床検査業界の将来性に明るい展望をもたらします。

臨床検査市場分析

サービスの種類別では、病院ベース、独立型、診療所ベース。病院ベースのセグメントは、2023年に223億米ドルの最大の収益で市場を支配し、予測期間中に大幅なCAGRで成長する見込みです。

臨床では、血液検査や分子生物学的検査の実施など、基本的かつ高度な診断サービスを実施できる病院所有の検査施設があります。このような多様な診断ツールがひとつ屋根の下にあることで、患者への治療提供が容易になります。

また、単体の検査室では高度な技術や装置を購入することができませんが、病院の検査室ではそれが可能なため、単体の検査室では不可能な高度な診断検査を実施することができます。このような能力は、すべての診断サービスが有用であるシナリオを増やすだけでなく、クリニックがこれらのサービスを提供する能力は、医療チームが適切かつタイムリーな決定を下す能力を強化します。

また、患者が医療従事者と接する場所に病院内の検査室が位置することで、緊急時などの重要な医療状況で必要とされる迅速な検査へのアクセスが確保されます。このような迅速な検査は、生死に関わるような状況において、即座に対応する必要があるため、市場の発展に大きく貢献します。

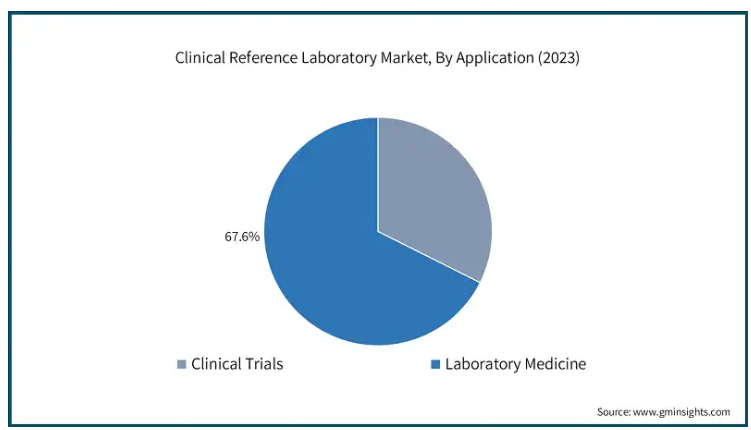

臨床検査市場は、用途別に臨床試験と検査薬に分類されます。2023年に67.6%のシェアを占めた臨床検査部門は、今後数年で大きく成長する見込みです。

臨床検査は、病気の予防、診断、治療を可能にする診断情報を生成するため、現代医療における中核的なサービスの1つです。このセグメントには、臓器性能の評価、代謝異常の特定、慢性疾患のフォローアップを目的とした高スループット生化学検査を実施する臨床検査室(CRL)が含まれます。例えば、肝機能検査、腎機能検査、脂質検査は、臨床医が患者を適切に管理するために日常的に行われています。

標準的な生化学的評価に加えて、CRLは現在、ポリメラーゼ連鎖反応や次世代シーケンシングなどの先進技術を活用していることが確認されています。これらの技術は、遺伝子検査や病原体の検出を迅速かつ正確に行い、個別化医療や標的治療を改善します。

2023年には、アメリカが北米市場をリードし、169億米ドルの収益を上げました。

アメリカでは、多くの人々が糖尿病、癌、自己免疫疾患などの慢性疾患に苦しんでいます。そのため、診断やモニタリングにおける臨床検査センターの役割は非常に重要です。米国疾病予防管理センター(CDC)の報告によると、2021年には3,840万人のアメリカ人が糖尿病に罹患しています。生化学的検査や分子診断は、CRLが医療の質と患者の健康を向上させるために実施しています。

アメリカでは、臨床検査改善法(CLIA)や食品医薬品局(FDA)といった特定の機関が規制環境を支配しており、検査室の運営、検査の正確性、患者の安全性に関して高いレベルの完全性が保たれていることを保証しています。このような規制の遵守は、アメリカの臨床検査室に対する信頼性を高めています。

このような一定の要因の影響により、同分野の成長は将来的にさらに高い水準で成長することが期待されます。

英国は、2024年から2032年にかけて臨床標準検査室市場が堅調に拡大する見込み。

英国には国民保健サービス(NHS)や多数の大学などの組織が存在するため、医学研究の最前線に立つことができます。この刺激により、臨床検査室の機能を強化するハイテク装置だけでなく、新しい医療診断テストの開発も支援されています。

英国の検査医学部門は、病理学者、検査専門家、技術者からなるよく訓練された人材によってさらに補完されています。彼らのスキルにより、最高水準の診断サービスと検査サービスのさらなる発展が保証されています。

日本の臨床検査市場は、2024年から2032年にかけて大幅な成長が見込まれています。

日本の人口動態に照らせば、間違いなく最も影響を受けるケースです。これは、日本が最も急速に高齢化が進んでいる国のひとつであり、慢性疾患を多く抱えるため、診断サービスの必要性が高まるためです。このような状況は、臨床検査室にとって大きなチャンスです。

ゲノミクスのような、より臨床的なターゲットとなる医薬品に向けた日本の継続的なトレンドは、臨床検査室が提供するサービスのトレンドと一致しています。高度な遺伝子検査や専門的な診断サービスを提供できるため、特にがん治療や希少な遺伝子疾患を持つ顧客に対する需要が高まり、収益が伸びています。

サウジアラビアの臨床検査市場は、2024年から2032年にかけて大きく成長する瀬戸際にあります。

ビジョン2030の実施として、サウジアラビア政府は医療に大規模な投資を行っています。このような投資には、医療施設の建設、先進医療装置、臨床検査サービスのアップグレードなどが含まれ、臨床検査室の強化が期待されます。

臨床検査市場シェア

同市場は、国際的な企業と中小企業が足場を固めようとしのぎを削る激しい競争が特徴。この市場を拡大するための重要な戦略の1つは、分子検査、自動検査、ポイント・オブ・ケアを含む検査のための新しい手順や技術を継続的に展開することです。これらの技術革新は、大手企業による堅実な研究開発投資の結果であり、ひいては市場の将来を形作るものです。

また、合併、買収、戦略的提携は、医療制度や規制の枠組みの変化を考慮に入れながら、市場での地位を強化し、国際的なカバレッジを拡大するための重要な手段です。さらに、市場の競争力は、サービスの質に対する関心の高まり、様々なサービスの認定、提供されるサービスと顧客に提供されるサービスに対する顧客の信頼を向上させる複雑なデータ分析の適用によっても影響を受けます。

臨床検査市場参入企業

臨床検査業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Al Borg Medical Laboratories

Ampath Laboratories

ARUP Laboratories

Biolab

Eurofins Scientific

Laboratory Corporation of America Holdings

Laboratoires Réunis

Lifebrain Group

Lancet Laboratories

Mayo Clinic Laboratories

Medsol Diagnostics

Quest Diagnostics

Sonic Healthcare

Synlab Group

Unilabs

主要プレイヤーのUSP

メイヨー・クリニック・ラボラトリーズは、膨大な検査ポートフォリオを持つ広範な研究主導型診断を活用し、高い精度と専門的な検査能力を保証します。

クエスト・ダイアグノスティックスは、全国に広がる検査室ネットワークにより、迅速な納期と包括的な診断ソリューションを提供します。

Sonic Healthcareは、効率的で正確な臨床検査のための高度な自動化を統合し、高品質の病理学および検査医学サービスを専門としています。

臨床検査業界ニュース

2023年8月、American Institute of Pathology & Laboratory Sciences (Ampath) はグルガオンに初のリファレンスラボを開設しました。この施設は、質の高い診断サービスを提供するAmpathの能力を強化し、この地域の医療従事者と患者のためのタイムリーな病理検査サービスへのアクセスを向上させました。

2020年7月、SynlabとMicrobaはパートナーシップを結び、ヨーロッパとラテンアメリカで腸内マイクロバイオーム検査MyBiomeを発売しました。この革新的なメタゲノム配列に基づく検査は、個人の腸内マイクロバイオームに関する包括的で実用的な洞察を提供します。この提携により、SYNLABは診断ポートフォリオを強化し、マイクロバイオーム検査のリーダーとしての地位を確立し、臨床検査室における個別化ヘルスケア・ソリューションの需要拡大に対応します。

この調査レポートは、臨床検査室市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

市場, サービス種類別

病院ベース

独立型

クリニックベース

用途別市場

臨床試験

臨床検査

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性疾患および感染症の罹患率の上昇

3.2.1.2 バイオ標準検査機関数の増加

3.2.1.3 診断検査件数の増加

3.2.1.4 高齢者人口の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 先端技術の高コスト

3.2.2.2 厳しい規制政策の存在

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術的展望

3.5.1 コア技術

3.5.2 隣接技術

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2032年サービス種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 病院ベース

5.3 独立型

5.4 クリニックベース

第6章 2021〜2032年 アプリケーション別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 臨床試験

6.3 臨床検査

第7章 2021〜2032年地域別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 日本

7.4.3 インド

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Al Borg Medical Laboratories

8.2 Ampath Laboratories

8.3 ARUP Laboratories

8.4 Biolab

8.5 Eurofins Scientific

8.6 Laboratory Corporation of America Holdings

8.7 Laboratoires Réunis

8.8 Lifebrain Group

8.9 Lancet Laboratories

8.10 Mayo Clinic Laboratories

8.11 Medsol Diagnostics

8.12 Quest Diagnostics

8.13 Sonic Healthcare

8.14 Synlab Group

8.15 Unilabs

*** 本調査レポートに関するお問い合わせ ***