世界の経鼻薬物送達技術市場規模(2024~2032年):製品種類別(スプレー、ドロップ&リキッド、ジェル、粉末)、容器種類別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

経鼻薬物送達技術の市場規模

経鼻薬物送達技術の世界市場規模は、2023年に719億米ドルと評価され、2024年から2032年にかけて年平均成長率6.8%で成長すると予測されています。経鼻薬物送達技術とは、鼻腔を通して薬物や薬剤を投与するための調製、方法、システムのことです。この技術は、鼻粘膜から血液循環への薬物の迅速な吸収に役立ちます。鼻腔からの薬物投与は、呼吸器疾患、疼痛、神経疾患など、いくつかの疾患にとって重要な作用の発現が速いなどの利点があるため、医療に利用されています。

経鼻ドラッグデリバリー技術は、侵襲的な方法を用いることなく、局所的および全身的な効果を可能にするため、医薬品の分野で重要性を増しています。この方法は、鼻腔の大きな表面積とその豊富な血液供給を利用して迅速に吸収されます。さらに、肝臓での一次代謝を受けないため、薬物の安定性と有効性に大きな違いが生じます。安定性と有効性は特に重要です。経鼻投与システムは、迅速な吸収だけでなく、中枢神経系(CNS)に作用するような低分子や薬物の極めて高い生物学的利用能が期待できるように設計されています。この特徴は、脳への迅速な送達または標的送達が必要な中枢神経系疾患の治療に特に有用です。

慢性呼吸器疾患、アレルギー、片頭痛、その他の神経疾患の有病率の増加により、鼻腔送達システムの市場が形成されています。例えば、米国疾病予防管理センター(CDC)によると、成人の喘息の増加は2001年の6.9%から2021年には8%になると報告されています。経鼻薬物送達システムは、喘息管理において特に重要です。前述のような健康問題の深刻化は、経鼻薬物送達装置に対する需要の増加を促進し、市場の成長を向上させる可能性が高いです。

経鼻薬物送達技術市場の動向

経鼻薬物送達装置の設計は、ホルモン送達、インスリン送達、中枢神経系に向けたものなど、新たなニッチへと拡大しています。この拡張は市場成長を促進するだけでなく、経鼻薬物送達の範囲を拡大します。研究が進めば、これらのシステムは複雑な健康問題の解決に役立ち、患者にとってより良い結果をもたらし、生活の質を向上させるかもしれません。

さらに、経鼻薬物送達システムをナノテクノロジーと組み合わせることで、リポソームやキトサンベースのナノ粒子などのナノキャリアを通して、高分子量の薬物、ペプチドやタンパク質の薬物を効果的に送達することが可能になります。これらのナノキャリアは薬物の安定性を高め、鼻粘膜からの吸収を促進します。

さらに、装置の技術開発により、経鼻薬物送達システムが改善されています。加圧式定量吸入器やドライパウダー吸入器、単位用量投与装置などの技術の導入により、投与精度の向上、コントロールの改善、患者のコンプライアンスの向上がもたらされ、経鼻薬物送達システムはより効率的で使いやすくなっています。

経鼻薬物送達技術市場の分析

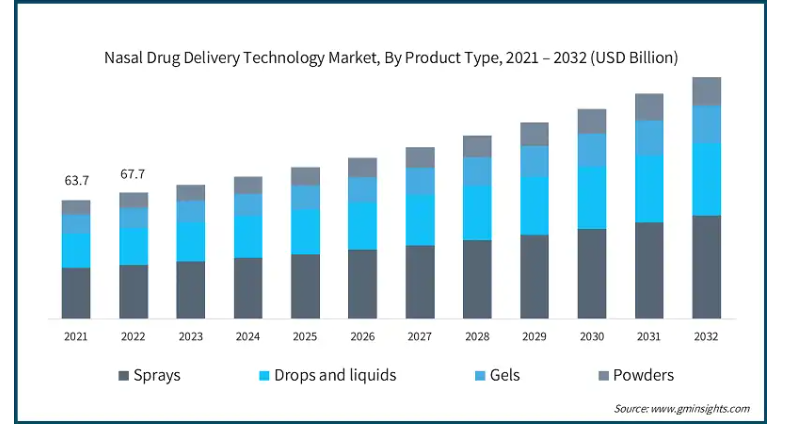

市場はスプレー、滴下・液体、ゲル、粉末に区分されます。2023年の売上高が308億米ドルと最も大きいのはスプレー剤セグメントで、市場を支配しています。

点鼻スプレーは、鼻から薬剤を簡単かつ迅速に吸収することができ、より迅速な治療効果をもたらします。この特性は、特に痛み、アレルギー、呼吸困難喘息発作の緩和などの緊急薬の場合に便利です。

効果的な治療を必要とするアレルギー患者や喘息、その他の呼吸器疾患は増加の一途をたどっています。例えば、American College of Allergy, Asthma and Immunologyによると、アメリカでは約7.7%にあたる2,490万人が喘息に罹患しており、そのうち約2,020万人が成人、460万人が小児です。

鼻腔スプレーは、抗ヒスタミン薬、コルチコステロイド、充血除去薬などの薬物送達の最も好ましい形態であり、したがって、このような症状の管理にとって非常に重要です。その人気は、ほとんどの呼吸器疾患における点鼻薬の重要な役割を明らかにしています。

点鼻薬に伴う痛みがないため、患者の満足度が高くなり、積極的に使用するようになります。点鼻薬の自己投与は注射よりもはるかに簡単であるため、慢性疾患を患っている患者にとって特に有益です。

米国国立衛生研究所(NIH)は、経鼻薬物送達は特定の患者グループの服薬アドヒアランスを向上させる可能性があり、その結果、健康管理が改善される可能性があるとしています。この利点により、鼻腔スプレーは長期的な疾患管理において特に価値があります。

したがって、前述の要因により、近い将来、標準製剤の需要が維持されると考えられます。

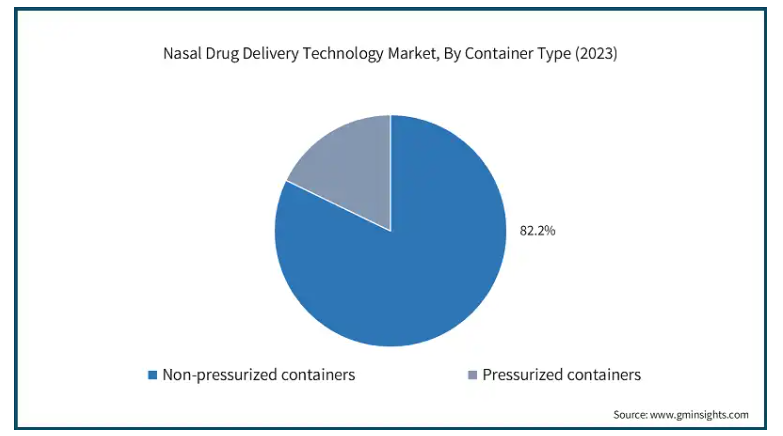

容器の種類別では、点鼻薬送達技術市場は加圧容器と非加圧容器に二分されます。非加圧容器セグメントは、2023年に82.2%の最大の収益シェアで市場を支配しました。

内圧のない容器は、特にセルフメディケーションのプロセスにおいて、患者にとって使いやすく便利です。この利便性は、特に慢性疾患を患い、常時投薬を受けている患者の服薬コンプライアンスを促進します。

内圧のない容器は、液体や懸濁液を含むさまざまな種類の製剤を入れることができます。これにより、抗ヒスタミン薬や生理食塩水を含む幅広い種類の点鼻薬が可能になります。

非圧力容器のOTC点鼻スプレーや点鼻薬が入手しやすくなったことも、市場の成長を後押ししています。これらの製品は、アレルギーや鼻づまりなどの一般的な病気の治療に簡単に利用できるため、より多くの人々に使用されています。

そのため、前述の要因が予測期間中の同分野の成長を大きく後押しすると予想されます。

鼻腔薬物送達技術市場は、用途に基づいて鼻づまり、鼻炎、喘息、ワクチン接種、その他の用途に区分されます。鼻炎分野は、2032年までに450億米ドルに達すると予測されています。

鼻炎、特にアレルギー性鼻炎の発生率が高まるにつれ、効果的な治療薬を求める患者の割合が大幅に増加します。例えば、米国国立衛生研究所(NIH)によると、アレルギー性鼻炎は全世界の成人人口の10~30%、小児の約40%、合計4億人以上に見られます。季節性・通年性アレルギーに苦しむこれらの何百万人もの人々が、鼻づまり、くしゃみ、かゆみなどの症状を緩和するために鼻腔送達システムに依存しています。このような高い有病率は、鼻炎をターゲットとする薬物送達システムの大きな市場機会を示しています。

その他の地域では、製剤技術の改善やスプレーなどの鼻腔送達技術の装置設計など、こうした新しい技術革新の多くを採用するのが遅れています。放出制御製剤や投与精度の革新により、治療成績の向上が期待されます。こうした技術の進歩は、経鼻薬物送達市場の拡大につながる可能性が高いでしょう。

このような薬物送達システムがもたらす迅速な作用は、薬が鼻粘膜から吸収され、鼻炎の症状から大きな究極の解放をもたらすため、称賛に値します。これは、不快感からの迅速な解放を必要とする患者にとって特に有用です。これらの装置は症状を緩和するのに有効であるため、広く経験されているこの症状で使用され、最終的に多くの人に受け入れられる可能性が高くなります。

したがって、前述の要因は、今後数年間で、このセグメントの成長を大幅に押し上げると予想されます。

経鼻薬物送達技術市場は、流通チャネル別に病院薬局、小売薬局、電子商取引に区分されます。2023年の小売薬局部門の市場規模は378億米ドル。

経鼻薬物送達システムは人気が高まっており、小売薬局で患者が容易に入手できます。処方薬には法的規制があることが多いため、OTC薬の性質は自己治療を促します。

さらに、セルフメディケーション文化の高まりや、スプレーや点鼻薬に関する消費者の知識も、点鼻薬や点鼻薬の需要を高めています。これらの製品は主に小売薬局を通じて流通しています。

これらの薬局のほとんどは、抗ヒスタミン薬、副腎皮質ステロイド薬、充血除去薬、生理食塩水など、さまざまな点鼻薬も在庫しています。このような在庫の増加により、消費者は最も適切な治療オプションを購入できる可能性があります。

したがって、前述の要因は、予測期間にわたって市場の成長を大幅に後押しすると予想されます。

経鼻薬物送達技術市場は、エンドユーザー別に病院、診療所、在宅ケア環境、その他のエンドユーザーに分類されます。2023年には、在宅ケア環境セグメントの市場規模は328億米ドルに達しました。

経鼻薬物送達システムは、服薬コンプライアンスと患者ケアの成果を向上させます。このシステムは、非侵襲的で快適な薬剤塗布を提供することで、自己投与を容易にします。これは、喘息やアレルギーなど、長期間の投薬が必要な慢性疾患を患う患者にとって非常に重要です。

在宅医療への流れは、患者が治療に対してより個別化されたアプローチを好むため、好ましいものとなっています。現在、自己投与による治療を選ぶ人が増えており、経鼻薬物送達システムはそのような患者にとって理想的な選択肢です。在宅医療に対するこの新しい傾向は、経鼻薬物送達技術のさらなる進歩を促すでしょう。

喘息や慢性閉塞性肺疾患(COPD)などの慢性呼吸器疾患の増加により、効率的な在宅治療の必要性が高まっています。鼻スプレーや点鼻薬は使いやすく、患者が自宅にいる間に素早く症状に対処できます。

さらに、世界保健機関(WHO)によると、喘息患者数は全世界で約3億3,900万人であり、鼻腔内ドラッグデリバリーシステムの重要性は明らかです。世界が呼吸器疾患と闘い続ける中、経鼻薬物送達システムが患者のケアにおいてますます重要な役割を果たすことは避けられません。

したがって、前述の要因は、今後数年間、市場に大きな影響を与えると予想されます。

アメリカの経鼻薬物送達技術市場は、2023年に300億米ドルと評価され、予測期間中にCAGR 6.9%で成長する見込みです。

アメリカではアレルギー疾患、喘息、その他の呼吸器疾患の発生率が高く、Asthma and Allergy Foundation of Americaは、アメリカでは2800万人以上が喘息に苦しんでいると主張しています。このような課題に対処することで、迅速な対応と集中的な作用に非常に効果的な経鼻薬物送達システムがますます受け入れられる機運が高まっています。この高い数値を考慮すると、呼吸器系問題の克服における経鼻ドラッグデリバリーシステムの重要性は依然として上昇傾向にあります。

日本には多くのトップ製薬会社やバイオテクノロジー企業があり、研究開発に多大な関心と資金を注いでいます。このような考察の結果、新しい経鼻薬物製剤や、有効性と患者のコンプライアンスを高める装置を含む、高度な経鼻薬物送達システムが開発されました。

研究開発への継続的な旺盛な支出は、経鼻薬物送達技術をさらに進歩させ、最終的には呼吸器疾患に苦しむ患者に利益をもたらすでしょう。

したがって、前述の要因は、今後数年間、同地域の市場成長を後押しすると予想されます。

英国の経鼻薬物送達技術市場は、2024年から2032年にかけて大きな成長が見込まれます。

英国には、経鼻薬物送達装置の開発と商業化を支援する効果的な規制システムがあります。医薬品医療製品規制庁(MHRA)は、患者の安全性と製品の有効性を守りつつ、技術革新を促進するのに役立つ情報を発信しています。このような規制の枠組みは、英国市場における経鼻薬物送達装置のさらなる発展にプラスに働きます。

英国では、喘息や慢性閉塞性肺疾患(COPD)などの呼吸器疾患が一般的です。スコットランド政府の報告によると、英国では約120万人がCOPDに苦しんでいると予測されています。

NHSイングランドからの報告によると、呼吸器疾患は英国で3番目に高い死亡率を占めています。この死亡率の高さが、症状を緩和しコントロールする効果的な経鼻薬物送達システムの探索に負担を強いています。英国では、呼吸器疾患の患者数が増加しているため、経鼻薬物送達の新技術の開発に向けて集中的な努力を維持する必要があります。

したがって、認知度の向上と政府プログラムにより、今後数年間は同地域の市場成長が大幅に促進される見込みです。

日本の経鼻薬物送達技術市場は、2024~2032年に大幅な成長が見込まれます。

世界保健機関(WHO)によると、2023年の日本の平均寿命は女性が87.14歳、男性が81.09歳で、世界最高水準に達しています。

このような高齢化社会は、アレルギーや呼吸器疾患などの持病の発生を高めています。このため、高齢者の間では、経鼻薬物送達システムのような使いやすい治療法のニーズも高まっています。

日本の当局は、医療サービスの提供や新薬およびその送達システムの生産を強化するための措置を奨励しています。さらに、先進的な鼻から脳への薬物送達システムの承認と市場参入を促進するガイドラインも、市場の成長を促進しています。

そのため、予測期間中に同地域の市場成長を後押しするのは、以下のような要因であると予想されます。

サウジアラビアの経鼻薬物送達技術市場は、2024年から2032年にかけて大きな成長が見込まれます。

サウジアラビアでは、都市化、公害、気候変動がすべて、喘息やアレルギー性疾患などの呼吸器疾患の増加に寄与しています。

サウジアラビアでは、人口の約10%が喘息に罹患しています。これはSaudi Medical Journalによるものです。さらにWHOは、サウジアラビアの主要都市は大気汚染物質の基準値を超えていることで有名であり、これが呼吸障害の一因になっていると主張しています。

サウジアラビアでは、喘息やその他の呼吸器疾患に対するより効果的な治療オプションの必要性が高まっており、薬剤やその送達システムを含む新たな治療方法の開発が重要であると強調されています。

したがって、前述の要因は、今後数年間、同地域の市場成長を促進すると予想されます。

経鼻薬物送達技術市場シェア

経鼻薬物送達技術市場は、国際的な大企業と中小企業が市場シェアを争っているため、非常に断片化されています。市場戦略の特筆すべき部分は、複数の技術を応用した製品の絶え間ない投入にあります。この業界の大手企業がこの業界で大きな力を発揮し、多くの場合、研究開発への大規模な投資によって業界発展の方向性を示していることを認識することが重要です。さらに、戦略的パートナーシップや合併・買収も、市場や規制の状況の変化に対応して競争力や規模を拡大する上で重要な役割を果たしています。

経鼻薬物送達技術市場の企業

経鼻薬物送達技術産業で事業を展開している著名な市場参加企業には、以下のような企業があります:

Aegis Therapeutics

AptarGroup

Boehringer Ingelheim

Eli Lilly and Company

F. Hoffmann-La Roche AG

GlaxoSmithKline

Horizon Therapeutics

Johnson & Johnson

Merck

Nasal Technologies

Neuralstem

Pfizer

Regeneron Pharmaceuticals

Takeda Pharmaceutical Company

XenoPort

市場トップのUSP

AptarGroupは医薬品業界のマーケットリーダーであり、正確でコントロールされた投与量を可能にするスマート点鼻薬技術に特化しています。

ベーリンガーインゲルハイムは、喘息や慢性閉塞性肺疾患(COPD)治療用の強力な副腎皮質ステロイド薬の開発に製剤科学の知識を応用し、副作用を抑えて迅速に薬が効くようにしています。

F. ホフマン・ラ・ロシュAGのシステムは、バイオアベイラビリティの向上と全身曝露の制限に重点を置いて設計されており、がんやその他の希少疾患の精密医療に基づく治療に最適です。

ファイザーは、臨床転帰を改善する一方で、使い勝手の良い新しい経鼻薬物送達システムおよび方法の開発に積極的に取り組んでいます。

経鼻薬物送達技術市場の業界ニュース:

2024年10月、Aero Pump社とResyca社は、革新的なUltra Soft Nasal Pump Sprayを発売するための提携を発表しました。Ultra Soft Nasal Pump Sprayは鼻から脳への治療を目的としたもので、鼻腔から中枢神経系への革新的な非侵襲的薬物送達アプローチを提供します。この発売により、Aptarの市場での存在感は大きく高まりました。

2024年10月、薬物送達システムのリーダーであるAptar Pharmaは、局所、全身、中枢神経系(CNS)薬物の経鼻送達に特化したシステムを製造するSipNose nasal delivery systemsの専有ポートフォリオからすべての有効技術を買収したことを発表しました。この買収により、同社のポートフォリオは強化され、事業領域が拡大し、強化された経鼻薬物装置を通じて患者の治療ソリューションが最適化されました。

この調査レポートは、経鼻薬物送達技術市場を詳細に調査し、2021年から2032年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

市場, 種類別

スプレー

点滴および液体

ジェル

粉末

市場, 容器の種類別

加圧容器

非加圧容器

用途別市場

鼻づまり

鼻炎

喘息

ワクチン接種

その他の用途

市場、流通チャネル別

病院薬局

小売薬局

電子商取引

市場:エンドユーザー別

病院

診療所

在宅医療の現場

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 非侵襲的薬物送達システムに対する需要の増加

3.2.1.2 呼吸器疾患の有病率の上昇

3.2.1.3 技術と製剤の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 一部の薬剤の限定的な市場受容性

3.2.2.2 規制上の課題と承認プロセス

3.3 成長可能性の分析

3.4 規制の展望

3.5 技術的展望

3.6 将来の市場動向

3.7 ギャップ分析

3.8 パイプライン分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2032年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 スプレー

5.3 点滴および液体

5.4 ジェル

5.5 粉末

第6章 2021〜2032年容器種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 加圧容器

6.3 非加圧容器

第7章 2021年~2032年用途別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 鼻づまり

7.3 鼻炎

7.4 喘息

7.5 ワクチン接種

7.6 その他の用途

第8章 2021〜2032年流通チャネル別市場予測・予測(単位:Mnドル)

8.1 主要トレンド

8.2 病院薬局

8.3 小売薬局

8.4 Eコマース

第9章 2021年〜2032年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 診療所

9.4 在宅介護の現場

9.5 その他のエンドユーザー

第10章 2021〜2032年地域別市場予測・予測(単位:Mnドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Aegis Therapeutics

11.2 AptarGroup

11.3 Boehringer Ingelheim

11.4 Eli Lilly and Company

11.5 F. Hoffmann-La Roche AG

11.6 GlaxoSmithKline

11.7 Horizon Therapeutics

11.8 Johnson & Johnson

11.9 Merck

11.10 Nasal Technologies

11.11 Neuralstem

11.12 Pfizer

11.13 Regeneron Pharmaceuticals

11.14 Takeda Pharmaceutical Company

11.15 XenoPort

*** 本調査レポートに関するお問い合わせ ***