世界の医療ビジネスコラボレーションツール市場規模(2024~2032年):ツール種類別(コミュニケーション&コーディネーションソフトウェア、会議ソフト)、展開モデル別、施設規模別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアビジネスコラボレーションツールの市場規模

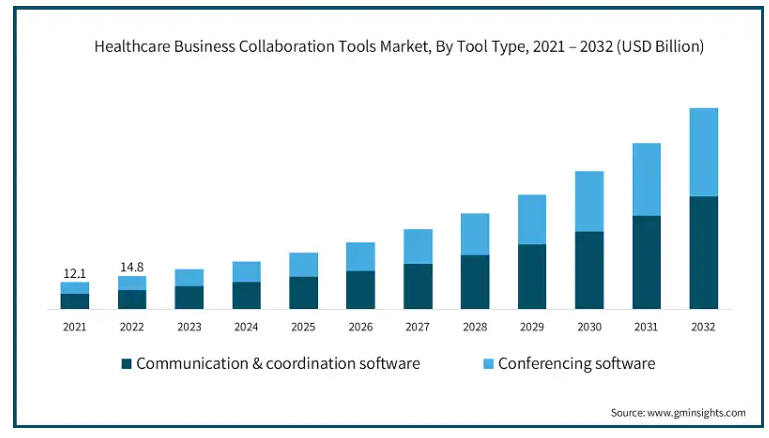

ヘルスケアビジネスコラボレーションツールの世界市場規模は、2023年に181億米ドルと評価され、2024年から2032年までの期間に年平均成長率19.8%で成長すると予測されています。同市場の成長を支えているのは、遠隔医療サービスの適用拡大、AI適用の拡大、医療プロセスにおける自動化、遠隔患者インターフェース、クラウドソリューションとデジタル化の一般的な採用などです。

さらに、医療機関は、臨床医間の活動をよりよく調整し、意思決定プロセスを促進し、患者ケアを改善するために、リアルタイムの相互作用をさらに必要としています。コラボレーション・ツールは医療チーム内のコミュニケーションを強化し、特に時間がない緊急時には有効です。

さらに、電子カルテ(EHR)、請求システム、患者管理ソフトウェアなど、他の医療アプリケーションとのさまざまな統合が可能なコラボレーションツールの必要性が高まっています。統合されたプラットフォームは、ワークフローを合理化することで生産性と患者の転帰を向上させ、これがコラボレーションツールの使用を後押ししています。

医療におけるビジネスコラボレーションツールは、プライバシーと機密性を確保しながら、医療従事者や管理スタッフ間のコミュニケーション、調整、ワークフローを強化するオンラインプラットフォームです。これらのツールは、情報共有を通じて業務の効率化と相互作用を強化することで、患者が受けるケアの質を高めるために不可欠です。仮想コンサルテーション、セキュアなメッセージング、タスクの委任など、多くの重要なタスクをサポートし、他の電子医療情報システムとの相互通信を可能にするため、ユーザーはリアルタイムで連携したケアを提供することができます。

ヘルスケアビジネスコラボレーションツールの市場動向

消費者がヘルスケアにアクセスする方法の変動は、業界で使用されるツールとテクノロジーの両方に影響を与えています。COVID-19によるスマート装置の急速な普及により、患者は急速なペースでデジタル接続できるようになりました。ヘルスケアにおける人工知能の導入が進むとともに、堅牢なデータセキュリティとクラウド/マルチクラウドコラボレーションプラットフォームの必要性が高まっています。

AIは、コラボレーション・ツールを基盤として、ヘルスケアの状況を変えつつあります。AIの利用が増加するにつれ、これらのツールは予測分析を使用して患者のケアを評価し、自律的に予約をスケジューリングし、さらには自然言語処理によってコミュニケーションを支援することができます。AIを活用した予測分析は、効率を高め、全体的な意思決定を改善します。

さらに、遠隔医療の成長により、コミュニケーションツールが急速に採用されています。バーチャル環境を通じて医療相談を提供できるようになったことで、医療従事者不足の解決策がもたらされました。医師は地理的な障壁に関係なく治療を提供することができます。これにより、ビデオ会議、安全な文書共有、遠隔診断ツールのニーズが大幅に加速し、これらの開発が成長を後押しすることになります。

ヘルスケアビジネスコラボレーションツール市場分析

ツールの種類別では、コミュニケーション&コーディネーションソフトウェアと会議ソフトウェアに分類されます。2023年には、コミュニケーション&コーディネーションソフトウェア分野が104億米ドルと最も高い収益を創出。

医療では、適切なタイミングと目的でのコミュニケーションが不可欠です。医療従事者間で定期的に情報を共有することで、患者の転帰を確実にすることができます。コミュニケーション・ソフトウェアを使用することで、多職種チームを含むすべての医療従事者が協力し合い、適切に調整された患者ケアの遅れを減らすことができます。

さらに、遠隔医療サービス自体の発展とともに、遠隔診察、仮想会議、最新情報をサポートするコミュニケーションソフトウェアの機会も大幅に増加しています。遠隔医療用のコミュニケーション・ツールは、患者参加のためのビルディング・ブロックとして機能し、医療チームが異なる場所からプロジェクトに取り組むことを可能にし、セグメントの成長を促進します。

展開モデルに基づいて、医療ビジネスコラボレーションツール市場はクラウドベースとオンプレミスに分類されます。2023年の市場シェアは62.5%で、クラウドベースのセグメントが優位を占めています。

このようなツールはクラウドの一部であるため、医療機関は患者の流れやスタッフのリソースの増減に合わせて業務レベルを増減させることができます。このようなダイナミックな動きは、すべての施設にとって重要です。仕事が多いときにはサービスの提供を増やし、仕事が少ないときには提供やコストを減らすことができるからです。

さらに、高度なオフィス施設の必要性を減らし、装置、保守、IT要員の追加にかかるコストを削減します。初期の設備投資を抑えることで、小規模な診療所や遠方の医療サービスプロバイダーなど、より多くの医療施設が高度なコラボレーションツールを利用できるようになります。これにより、市場のセグメント別成長が促進される見込みです。

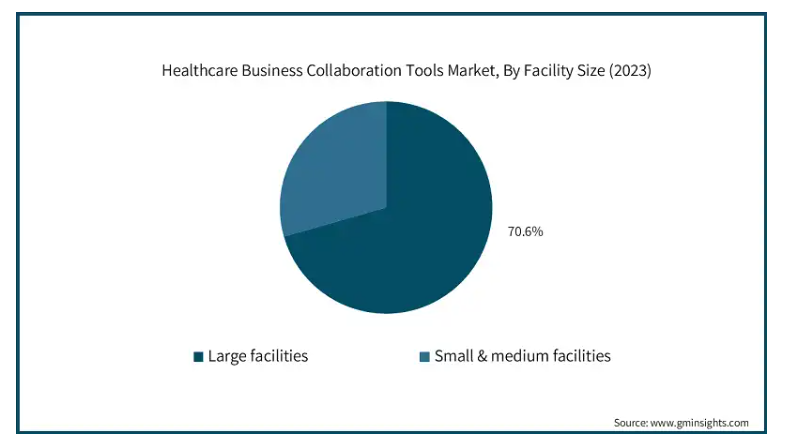

施設規模に基づき、医療ビジネスコラボレーションツール市場は大規模施設と中小規模施設に区分されます。大規模施設セグメントが2023年の市場を支配し、予測期間終了までに626億米ドルに達すると予測されています。

大規模施設やその他の施設では、通常、より多くの患者を受け入れる傾向があり、より多くのビジネスプロセスを整理し、より多くの管理業務に対処する、より細かいツールが必要とされることを意味します。コラボレーション・ツールは、スケジュール管理、患者の追跡、症例管理の効率を高めます。これは、大量の患者を効率的に処理し、患者が診察までの待ち時間を短縮するために不可欠です。

さらに、このような大規模施設には多くの部門と規制プロセスがあるため、医療要件(HIPAA、GDPR)と提供されるケアレベルのコンプライアンスを保証するツールが必要です。コラボレーションソフトウェアは、安全な情報共有と監査/監視を可能にし、コンプライアンスを維持し、すべてのユニットで品質管理を達成する上で施設を支援します。

北米の医療ビジネスコラボレーションツール市場は、2023年に69億米ドルの市場収益を占め、2024年から2032年の間に18.9%のCAGRで成長すると予測されています。

北米の医療施設は、医療サービスの業務効率を改善し、関連コストを削減する必要に迫られています。このようなコラボレーションツールは、ワークフロープロセスを改善し、管理業務の負担を軽減し、連携を強化します。これにより生産性が向上し、医療サービスプロバイダーはリソースをより効率的に活用できるようになります。

さらに、アメリカではHIPAA法などの厳しいデータプライバシー法があり、患者情報の安全な保管と共有が保証されています。データの暗号化、アクセス制御、規制への準拠など、セキュリティ対策が強化された医療コラボレーションツールは、機密情報を保護し、同地域での成長を促進するために必要です。

ドイツの医療ビジネスコラボレーションツール市場は、今後数年間で著しく成長すると予測されています。

Hospital Future Act(病院未来法)のような政府のイニシアチブを背景に、ドイツの医療部門はテクノロジーの移行によって改善されつつあり、より早期の介入が可能になっています。病院は、将来的に実証されたデジタル・ヘルスケア・ツールに投資する動機付けを提供し、その結果、eワークフローを支援し、臨床効率と患者の健康状態を改善するコラボレーション・ツールのニーズが生まれます。

さらにこの国では、診療所が提供する統合ケアサービスが重視され続けており、さまざまな専門家を統合し、多機能チームを管理するためのコラボレーションツールが必要とされています。このように、コミュニケーション、情報共有、連携ケア計画は、これらの製品要件に適合しています。

アジア太平洋地域の医療ビジネスコラボレーションツール市場では、中国が圧倒的な地位を占めています。

中国は、ヘルスケアのための最新技術の開発に膨大なリソースを費やしており、大都市と村落の両方におけるケアの強化に注力しています。この発展により、拡大する医療システムの中で、人々の交流、資料の共有、ワークフロープロセスを容易にするコラボレーションツールの必要性が生じています。

さらに、この国のデジタル・ヘルスケア開発は、コラボレーション・ツールを含むデジタル技術の使用をマーケティングすることを目的とした戦略の形で、政府から支援を受けています。システム全体では、EHRイニシアチブのようなデータ収集の標準化プロセスを含む継続的な改善が必要であり、既存のシステムとデータ標準を考慮したコラボレーション用のソリューションを開発する必要があります。

ヘルスケアビジネスコラボレーションツール市場シェア

市場に出回っているヘルスケアビジネスコラボレーションツールは、革新的で、安全で、使い勝手が良く、相互運用可能なソフトウェアについて、洗練されたテクノロジー企業やニッチプレーヤーが競い合う中で、ますます進化しています。Microsoft、BlueNote Software、Celoのような高度なコミュニケーションシステムを構築する企業は言うに及びません。CernerやEpicのような医療分野の企業でさえ、電子カルテ(EHR)用の高度な統合ツールを開発しています。これらのプロバイダーは、セキュリティ、クラウドコンプライアンス、遠隔医療サポートにより重点を置いているため、競争はさらに激化しています。

ヘルスケアビジネスコラボレーションツール市場企業

TigerConnectは、遠隔医療分野におけるHIPAA準拠のコミュニケーションソリューションの提供を専門としています。同社の一連のツールは、リアルタイムのメッセージング、音声、ビデオコラボレーションを含む、患者ケアの迅速な調整のための容易な統合を可能にします。

マイクロソフトは、Microsoft Teamsを基本プラットフォームとして、AIや統合された電子カルテ(EHR)システムと組み合わせた、医療分野向けの作成・コラボレーションツールを開発しました。これにより、医療従事者間のコミュニケーションが自動化され、生産性が向上します。

Spokは、病院や医療施設内の重要な通信ネットワークで使用するのに適した医療向けメッセージングおよびページング・システムに注力しています。同社の製品は、既存の病院システムとの統合が容易で、信頼性が高く、安全なため、危機発生時や日常業務時のコミュニケーションに適しています。

ストライカーは、手術チームや病院管理者を支援する革新的なソフトウェアおよびハードウェアソリューションを通じて、医療連携を向上させます。同社の統合システムは、外科手術のワークフローを最適化し、チームの連携を向上させ、患者の転帰を改善するための基準遵守を保証します。

医療ビジネスコラボレーションツール業界で事業を展開する主な企業は以下の通り:

BlueNote Software

Celo

Cerulean Studios

Hucu.AI

Lua Technologies

Microsoft

OnPage

Skyscape

Spok

Stryker

symplr

TigerConnect

Tvisha Technologies

Verizon

より良いコミュニケーションとコラボレーション: ヘルスケアのすべてのプラットフォームは、異なる医療従事者間のコミュニケーションの改善に焦点を当てています。

規制と安全性の重視: 各ステークホルダーは、HIPAAなどのコンプライアンス上の障壁に焦点を当て、患者情報の使用状況を監視し、業界標準の制限内でエンティティのコンプライアンスを確保します。

柔軟性と相互運用性: これらのテクノロジーは、例えばEHRのように、既に存在する他の医療システムと連携することを目的としており、様々な医療環境間でのワークフローやデータ共有の効率を向上させる統合や相互運用性のために機能します。

ヘルスケアビジネスコラボレーションツール 業界ニュース

2020年5月、マイクロソフトはヘルスケア部門向けに特別に設計されたHealthcare in a Boxスイートを発表しました。このソリューションには、様々な装置間での録音、書き起こし、安全なメッセージングなどの機能が含まれています。また、医療提供者は患者や専門家とのバーチャルな面会をスケジュール、管理、実施することができ、効率的で利用しやすいケアの提供を促進します。

この調査レポートは、医療ビジネスコラボレーションツール市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

市場, ツールの種類別

コミュニケーション&調整ソフトウェア

会議ソフトウェア

市場:展開モデル別

クラウドベース

オンプレミス

市場:施設規模別

大規模施設

中小規模施設

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 遠隔医療と遠隔ケアの需要の増加

3.2.1.2 リアルタイム通信と相互運用性の人気の高まり

3.2.1.3 医療におけるクラウド技術の採用拡大

3.2.2 業界の落とし穴と課題

3.2.2.1 データプライバシーとセキュリティへの懸念

3.3 成長可能性の分析

3.4 規制の状況

3.5 テクノロジー展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 政策展望

3.10 バリューチェーン分析

3.11 今後の市場動向

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレイヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2032年 工具種類別市場推定・予測 ($ Mn)

5.1 主要動向

5.2 コミュニケーション&コーディネーションソフトウェア

5.3 会議ソフトウェア

第6章 2021年~2032年展開モデル別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 クラウドベース

6.3 オンプレミス型

第7章 施設規模別市場規模予測:2021年~2032年($ Mn)

7.1 主要動向

7.2 大規模施設

7.3 中小規模施設

第8章 2021年~2032年地域別市場規模予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 BlueNote Software

9.2 Celo

9.3 Cerulean Studios

9.4 Hucu.AI

9.5 Lua Technologies

9.6 Microsoft

9.7 OnPage

9.8 Skyscape

9.9 Spok

9.10 Stryker

9.11 symplr

9.12 TigerConnect

9.13 Tvisha Technologies

9.14 Verizon

*** 本調査レポートに関するお問い合わせ ***