世界のカートリッジ市場規模(2024~2032年):製剤別(即使用可能(RTU)、滅菌準備完了(RTS))、用途別、素材別、サイズ別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カートリッジ市場規模

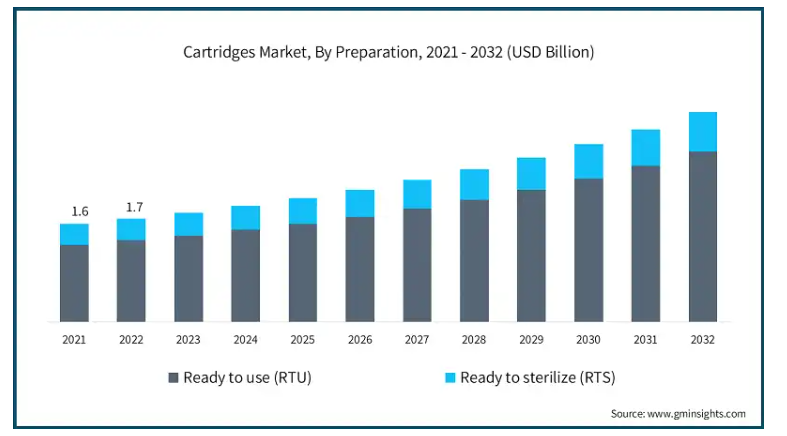

カートリッジの世界市場規模は2023年に18億米ドルとなり、2024年から2032年にかけて年平均成長率7.6%で成長すると予測されています。同市場は、特に糖尿病、自己免疫疾患、その他の疾患などの慢性疾患に対する利便性と自己投与型薬物送達装置に対するニーズの高まりによって大幅な成長を遂げています。

例えば、世界保健機関(WHO)の報告書(2023年)によると、世界中で約4億2200万人が糖尿病に苦しんでいます。この問題は中低所得国に集中しています。このような糖尿病に対する世界的な関心の高まりにより、インスリンの効果的な送達方法に対するニーズが高まると予想されます。

インスリン・ペンや注射装置に広く使用されているカートリッジは、自己投与の効率的で便利な手段であり、糖尿病患者の増加に伴って需要も増加しています。そのため、糖尿病管理やその他の疾患に対するニーズの高まりに対応した堅調な成長が、今後数年間のカートリッジ需要を刺激すると予想されます。

また、生体適合ガラスやポリマーなどの素材の進歩が薬剤の安定性や適合性を助け、製薬メーカーや患者にとって製造されたカートリッジの魅力が増し、市場の拡大につながっています。

カートリッジは、正確な量の薬剤を保持・投与するために特別に設計されたものです。

スリムな円筒形のバイアルで、本体は医療グレードのガラスやポリマーで製造されています。カートリッジは、インスリンペン、自動注射器、プレフィルドシリンジなどのさまざまな注射薬供給装置に使用されます。また、カートリッジのような様々な技術は、投薬の精度を維持しながら、投薬プロセス中の安定性と無菌性を保証します。これは、治療を自己管理できる患者にとって非常に有益です。

カートリッジ市場の動向

自己投与療法へのシフトの高まりが、カートリッジの需要に拍車をかけています。さらに、糖尿病や関節リウマチなどの慢性疾患を自宅でより便利に管理できる利便性への嗜好が高まっています。

自動注射器やインスリンペンで使用されるカートリッジは、投与を簡単かつ効果的にすることにより、患者のコンプライアンスを促進します。この医療におけるパラダイムシフトは、医療施設への過度の依存を減らすことによって、患者の自律性と柔軟性を高めることを目標としています。自己投与は、費用対効果の高い選択肢として患者の間で支持されているため、有益なシステムです。

さらに、自己管理は医療への依存を改善することに重点を移す、より費用対効果の高いアプローチと考えられています。このように、自己投与は引き続き市場の成長を支持し、より良い最適化のために製造技術を進歩させる動機となっています。

カートリッジ市場の分析

調製法に基づき、世界市場はReady to Use(RTU)とReady to sterilize(RTS)に区分されます。RTUセグメントが市場を支配し、予測期間中の年平均成長率は8%と予測されています。

RTUカートリッジの需要は、その効率性と医療従事者や患者にとっての利便性により主張されています。

RTUカートリッジは、生物製剤、ワクチン、インスリンなどの送達に特に人気があります。

さらに、患者が自己投与や在宅医療ソリューションをより積極的に取り入れるにつれて、RTUカートリッジの採用が増加し、市場での優位性が確固たるものになりました。

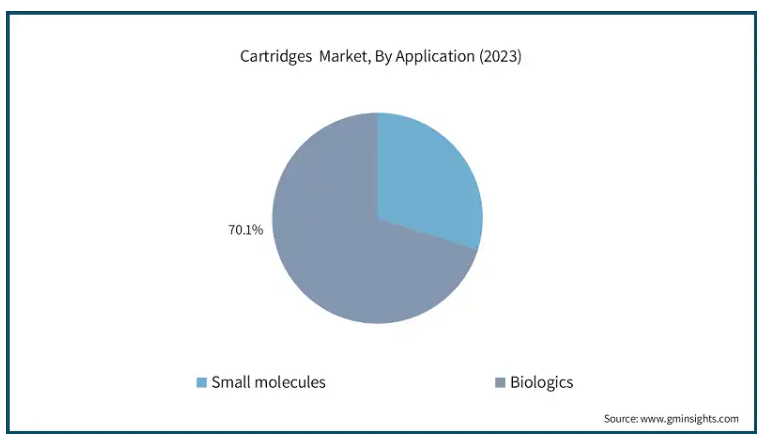

アプリケーション別に見ると、世界のカートリッジ市場は低分子と生物製剤に分類されます。生物製剤セグメントは2023年に70.1%と最も高い市場シェアを占めています。

生物製剤セグメントの優位性は、糖尿病、関節リウマチ、癌のような様々な生命を脅かす慢性疾患を管理するために生物製剤への依存が増加していることに起因しています。

モノクローナル抗体、ワクチン、組換えタンパク質を含む生物製剤は、有効性と安全性の両方のために正確に制御された送達システムを必要とする生物製剤の一例です。

生物製剤用に設計されたカートリッジは、正確な投与を容易にし、汚染リスクを低減するため、医療従事者や患者にとって不可欠な要素の1つとなっています。

さらに、個別化された薬物療法への需要の高まりや、より多くの生物学的製剤の開発による製薬分野での需要の増加が、競争市場においてより強い優位性を確立するカートリッジの需要を促進しています。

材料別に見ると、カートリッジ市場はガラスとポリマーに分類されます。ガラスセグメントは2023年に11億米ドルの最高売上高を占めています。

同市場におけるガラス材料の需要増加は、プラスチックに比べて高品質で安価、化学物質に対する耐性が高いガラスカートリッジへの需要によって刺激されたものです。

様々な元素に対する高い耐性と低い膨張係数沸点は溶出に悪影響を及ぼし、高い熱衝撃によるガラス材料は優れた融点を提供します。

さらに、ガラスカートリッジは、歯科用局所麻酔薬や糖尿病用インスリンの調剤に一般的に使用されるペンやオートマイザーに幅広く使用することができます。

カートリッジ市場はサイズにより、1ml、1ml~2ml、3ml~5ml、6ml~10ml、10ml~20ml、20ml~30ml、30ml超に分類されます。1ml〜2mlセグメントは、2023年に5億6,360万米ドルの最も高い市場収益を占めています。

ヘルスケア業界は、特に生物製剤とインスリンデリバリーにおける幅広い治療市場により、1ml~2mlのカートリッジを一般的なものと認識しています。

この容量範囲は多くの注射薬に適しており、正確な投与量と患者の快適性を実現します。

1mlから2mlのカートリッジが入ったプレフィルドシリンジや自動注射器の使用も、この範囲の需要の増加に貢献しています。

さらに、これらのカートリッジは持ち運びや使用が容易であるため、患者や他の医療従事者が薬剤を自己投与する際に好まれています。

エンドユーザー別に見ると、カートリッジ市場は病院・診療所、製薬・バイオテクノロジー企業、開発・製造受託機関(CDMO)、その他のエンドユーザーに分類されます。製薬・バイオ企業が市場を支配しており、2032年末までに18億米ドルに達する見込み。

製薬企業やバイオテクノロジー企業が突出しているのは、新規ドラッグデリバリーシステムに対する多額の研究開発投資によるものです。

これらの企業は、高度なカートリッジ・ソリューションの必要性を高める生物製剤やその他の複雑な薬物療法、精密投与療法の市場をリードしています。

これらの企業は、確立された販売チャネルと規制に関する専門知識により、新製品の効率的な販売を可能にし、リーダーの地位をさらに強固なものにしています。

さらに、これらの企業やカートリッジメーカーからの支援は、革新性、製品の品質と性能の向上に役立ち、強力な市場競争を促進します。

2023年、アメリカは北米のカートリッジ市場で主導的地位を占めており、予測期間中もこの優位性を維持すると予測され、CAGRは7.3%。

アメリカのリーダーシップは、先進的なドラッグデリバリーシステムを絶え間なく推進する堅調な製薬業界とバイオテクノロジー業界によるものです。

また、研究機関や製薬会社は、特に生物製剤や慢性疾患管理など、効率的で効果的な送達方法の開発を優先しています。

さらに、強力な医療基盤に加え、自己投与装置の利用が拡大していることも、市場を後押ししています。

さらに、支持的な政策枠組みと患者固有のニーズを重視する姿勢が、北米市場におけるアメリカの地位を強化しています。

アジア太平洋地域のカートリッジ業界では、2023年に中国が最も高いシェアを占めており、今後数年間で大きな成長が見込まれています。

中国の優位性の原動力は、堅調な製薬・バイオテクノロジー部門です。

慢性疾患の増加と生物製剤の需要が、効率的なカートリッジ・ソリューションの必要性を高めています。

さらに、中国の医療改革と自己投与療法への注目が高まっていることも、市場の拡大を後押ししています。

さらに、薬物送達技術の継続的な進歩と医療アクセスの増加により、アジア太平洋地域のカートリッジ業界における中国の地位は今後数年で大幅に強化されると予想されます。

ヨーロッパのカートリッジ市場ではドイツが突出した地位を確立。

ドイツは強力なバイオテクノロジーと製薬市場により、この市場での地位を強化しています。

同国には、高度で革新的なドラッグデリバリーシステムに注力する大手製薬会社が多数あり、そのため高品質のカートリッジに対するニーズが高まっています。

ドイツの市場地位は、ヘルスケアの進歩に重点を置く研究開発投資と規制政策によってさらに強化されています。

さらに、厳しい規制基準が製品の品質と安全性を確保するために必要な基盤となっており、これも市場の成長を促進しています。

ラテンアメリカのカートリッジ市場で最も収益が高いのはブラジル。

ブラジルは製薬業界の急成長とドラッグデリバリーシステム市場の成長により主導的な地位を占めています。

糖尿病や自己免疫疾患などの慢性疾患を持つ人口が増加し、高齢者世代が増加することが予想されるため、医療業界は高度な医療システムを有しています。

糖尿病治療に使用されるインスリン送達ペン、自動注射器、その他の医療装置に使用されるカートリッジの需要が増加しているため、ブラジルの製薬会社による研究開発への投資も増加しています。

また、政府による自己注射装置や医療改善への一般的な支援により、ブラジルはこの地域の市場を独占しています。

中東・アフリカのカートリッジ市場では、サウジアラビアが大きな成長率で成長する見通しです。

サウジアラビアの成長は、医薬品市場の成長、医療部門への投資、これらの装置を取り巻くインフラに反映されています。

また、サウジアラビア国内では高齢化が進んでおり、インスリン依存症に対抗するための慢性疾患治療ソリューションの需要拡大が懸念されています。

さらに、サウジアラビアは医療アクセスの向上に注力しており、患者中心のソリューション、自己投与へのサポートが市場の成長をさらに刺激しています。

したがって、前述の要因が市場におけるサウジアラビアの地位を支えています。

カートリッジ市場シェア

同市場は、製品開発と技術改良に注力するさまざまな主要企業やニッチ企業が存在するため、競争が激しい。これらの企業は、医薬品、生物製剤、インスリン送達システムなどの用途向けに信頼性の高いカートリッジの製造に努めています。さらに、新規参入企業や地元企業の参入により競争が激化しています。さらに、各社はパートナーシップや提携といった戦略的アプローチを採用し、技術を向上させ、他の治療分野での市場カバー率を高めています。

カートリッジ市場の企業

カートリッジ業界で事業を展開している著名な企業には、以下のようなものがあります:

AptarGroup

Baxter

Becton, Dickinson and Company (BD)

Corning

Daikyo Seiko

Datwyler Holding

Gerresheimer AG

Merck KGaA

Nipro

Schott Group

Shandong Medicinal Glass

Stevanato Group

Transcoject

West Pharmaceutical Services

市場トップのUSP

研究開発に多額の投資

信頼性の高い薬物送達システムを保証する精密設計のカートリッジを提供

製品へのアクセスを可能にする強力な流通ネットワーク

カートリッジ業界ニュース

2024年9月、SHL MedicalはGrand River Aseptic Manufacturing (GRAM)と戦略的提携を結びました。この提携は、Maggie 5.0自動注射器で使用されるRTUカートリッジの充填仕上げサービスを提供することを目的としています。この提携は、薬物送達の効率と品質を向上させ、革新的な注射液市場のさらなる成長を促進することを目的としています。

2024年7月、ショット ファーマは、さまざまな慢性疾患を治療する高感度の生物製剤を保存するために特別に設計された新しい10ml RTUカートリッジを発売しました。この発売は、送達装置との互換性を満たすソリューションを提供し、患者が薬剤を自己投与できるようにし、利便性を高め、医療費を削減することを目的としています。

この調査レポートは、カートリッジ市場を詳細に調査し、2021年から2032年にかけての収益(百万米ドル)と数量(ユニット)の推計と予測を以下の分野別に掲載しています:

市場, 製剤別

すぐに使える(RTU)

滅菌準備完了(RTS)

市場:用途別

低分子化合物

生物製剤

市場、材料別

ガラス

ポリマー

サイズ別市場

1ミリリットル

1 ml – 2 ml

3 ml – 5 ml

6 ml – 10 ml

10~20ミリリットル

20 – 30 ml

>30ml以上

市場, エンドユーザー別

病院・クリニック

製薬・バイオテクノロジー企業

開発・製造受託機関(CDMO)

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の罹患率の上昇

3.2.1.2 自己投与への嗜好の高まり

3.2.1.3 医薬品送達および製造技術の進歩の高まり

3.2.1.4 生物製剤およびバイオシミラーの研究活動の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 製造における高コストと複雑性

3.2.2.2 厳しい規制の枠組み

3.3 成長可能性の分析

3.4 規制ランドスケープ

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業マトリックス分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021年~2032年、製剤別市場予測・予測(単位:百万ドル、金額:億円)

5.1 主要トレンド

5.2 準備完了品(RTU)

5.3 殺菌準備完了品(RTS)

第6章 2021〜2032年用途別市場予測・予測 (単位:百万ドル、ユニット)

6.1 主要動向

6.2 低分子医薬品

6.3 生物製剤

第7章 2021〜2032年 素材別市場予測・予測 (単位:百万ドル、ユニット)

7.1 主要トレンド

7.2 ガラス

7.3 ポリマー

第8章 2021〜2032年市場規模別推計・予測(単位:百万ドル、ユニット)

8.1 主要動向

8.2 1ml未満

8.3 1 ml – 2 ml

8.4 3 ml – 5 ml

8.5 6 ml – 10 ml

8.6 10 – 20 ml

8.7 20 – 30 ml

8.8 30ml超

第9章 2021年〜2032年 エンドユーザー別市場予測・予測 (単位:百万ドル、単位:本)

9.1 主要トレンド

9.2 病院・診療所

9.3 製薬・バイオテクノロジー企業

9.4 CDMO(Contract Development and Manufacturing Organizations:開発・製造受託機関)

9.5 その他のエンドユーザー

第10章 2021年〜2032年 地域別市場予測・予測 (単位:百万ドル、ユニット)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AptarGroup

11.2 Baxter

11.3 Becton, Dickinson and Company (BD)

11.4 Corning

11.5 Daikyo Seiko

11.6 Datwyler Holding

11.7 Gerresheimer AG

11.8 Merck KGaA

11.9 Nipro

11.10 Schott Group

11.11 Shandong Medicinal Glass

11.12 Stevanato Group

11.13 Transcoject

11.14 West Pharmaceutical Services

*** 本調査レポートに関するお問い合わせ ***