世界の血栓症&止血バイオマーカー市場規模(2024~2032年):製品別(分析装置、試薬&消耗品)、検査部位別、検査種類別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血栓症・止血バイオマーカー市場規模

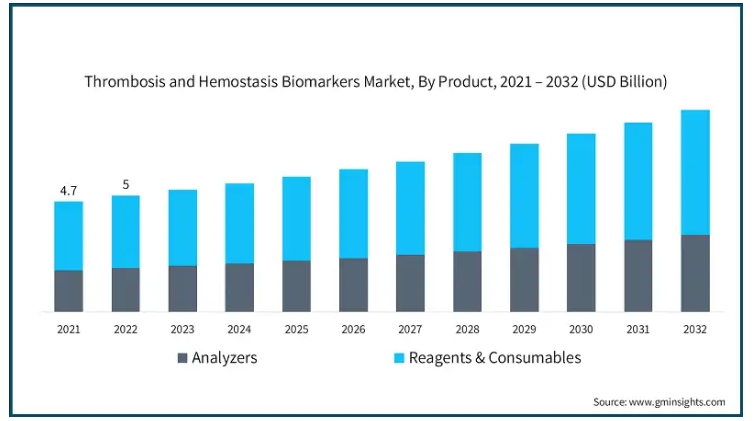

血栓症および止血バイオマーカーの世界市場規模は、2023年に52億米ドルとなり、2024年から2032年にかけて年平均成長率5.8%以上で成長すると予測されています。同市場の成長は、心臓病や血液凝固障害の罹患率の上昇、バイオマーカーの開発、テーラーメイドの治療アプローチへの注目の高まりに起因しています。

例えば、世界保健機関(WHO)によると、心血管疾患が原因で死亡するケースは年間1,790万件に上ります。このような統計は、より正確でタイムリーな診断装置の獲得を示唆しており、このような巨大な問題に取り組もうとする場合、これは正しい方向への一歩としか言いようがありません。

血栓症・止血バイオマーカー市場の動向

バイオマーカー検査における技術革新は、血栓症・止血バイオマーカー市場の成長を牽引する主要な要因の1つです。高感度イムノアッセイ、次世代シークエンシングNGS、デジタルPCRなど、より新しく洗練された技術の登場は、血栓・止血バイオマーカーを正確に特定することを可能にすることで、疾患メカニズムや患者固有のリスク因子の理解を大きく深めます。

さらに、マルチプレックスアッセイや自動凝固分析装置などの新しい分析技術は、臨床検査室におけるワークフローの自動化レベルを高め、診断のスピードと精度を向上させます。さらに、最新のPOC(Point-of-Care)開発により、脳卒中や肺塞栓のような緊急事態に不可欠な特定のバイオマーカー検査を患者の目の前で迅速かつ容易に実施することが可能になりました。さらに、非侵襲的バイオマーカー検査技術への注目の高まりにより、患者に不快感を与えることなく、事実上すべての患者を継続的にモニタリングすることが可能となり、利便性が高まっています。

血栓症・止血バイオマーカー市場の分析

市場は製品別に分析装置と試薬・消耗品に区分されます。試薬・消耗品セグメントは2023年に33億米ドルで市場を支配。

同市場の主要な試薬・消耗品セグメントは、診断および研究目的で広く使用されています。このセグメントには、アッセイキット、化学薬品、緩衝液、その他の試薬など、止血・血栓バイオマーカーの検査・分析に必要なさまざまな製品が含まれます。

また、深部静脈血栓症、肺塞栓症、凝固異常などの疾患の迅速な検出が需要を高めています。

さらに、これらの製品は、フィブリノゲン、Dダイマー、プロトロンビン時間など、凝固障害や抗凝固療法のモニタリングに非常に重要な他のバイオマーカーが検出されるアッセイ依存性タンパク質分解に役立ちます。

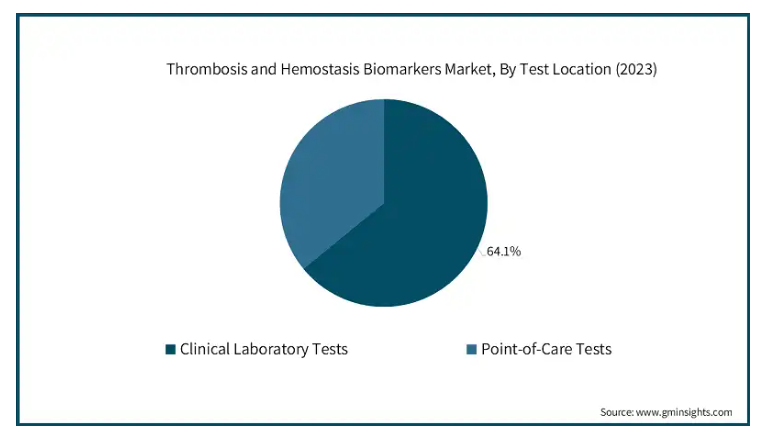

血栓・止血バイオマーカー市場は、検査部位によって臨床検査室検査とポイントオブケア検査に分類されます。臨床検査部門は2023年に64.1%と大きな市場シェアを占めています。

血液凝固および血栓性疾患の診断と治療を支援する、血栓症および止血バイオマーカーの臨床検査項目は重要な位置を占めています。Dダイマー検査、プロトロンビン時間(PT)検査、活性化部分トロンボプラスチン時間(APTT)検査、血小板機能検査などの専門的な検査はすべてこのカテゴリーに属します。

さらに、これらの検査は出血の危険性と血栓症を予防するための措置の有効性を評価します。心血管疾患の増加、肥満、高齢化に伴い、効果的な診断検査の必要性は飛躍的に高まっています。

検査の種類別では、血栓症・止血バイオマーカー市場は、Dダイマー、抗トロンビンIII、プラスミノーゲン、可溶性フィブリン、第VIII因子、ポストトロンビン(PT)、活性化部分トロンボプラスチン時間(APTT)検査、その他の検査に区分されます。2023年にはDダイマーセグメントが14億米ドルで市場を支配。

Dダイマー検査は、深部静脈血栓症(DVT)、肺塞栓症(PE)などの血栓塞栓性疾患の診断に重要な役割を果たすとともに、血栓症・止血用バイオマーカー市場の重要なセグメントです。D-ダイマーは、血栓が溶解する際に血液中に放出されるタンパク質で、D-ダイマーの血中濃度を測定することにより、凝固障害の評価や播種性血管内凝固症候群(DIC)のモニタリングに役立ちます。

Dダイマー検査は予備的な検査であるため、結果が陰性であっても血栓性イベントを正確に除外できる感度があり、他の侵襲的な検査を排除する上で非常に有用です。

血栓・止血バイオマーカー市場は、用途別に深部静脈血栓症(DVT)、肺塞栓症(PE)、播種性血管内凝固症候群(DIC)、その他の用途に分類されます。深部静脈血栓症(DVT)セグメントは2023年に19億米ドルで市場を支配。

血栓症・止血用バイオマーカー市場における深部静脈血栓症(DVT)用途分野は、DVT診断のためのタイムリーで信頼性の高いツールを開発・提供することを目指しています。

DVTバイオマーカー検査には、Dダイマー、フィブリノゲン、その他の抗凝固因子の測定が含まれます。

したがって、この分野の発展は、ライフスタイルの変化、肥満の増加、DVTの増加を引き起こす高齢化といった要因の増加に起因しています。

エンドユーザー別では、血栓・止血バイオマーカー市場は病院・診療所、診断研究所、その他のエンドユーザーに区分されます。病院・診療所セグメントは2023年に27億米ドルで市場を席巻し、予測期間内に44億米ドルに達する見込みです。

病院・診療所市場は、急性期医療における質の高い診断検査に対するニーズの高まりから、血栓症・止血バイオマーカー市場において重要な位置を占めています。

これらのユーティリティ施設では、深部静脈血栓症(DVT)や肺塞栓症(PE)を含む血栓関連疾患の迅速な診断と治療を促進するために、Dダイマー、フィブリノゲン、凝固因子検査などのさまざまなバイオマーカー検査を活用しています。

病院では高感度・高特異度のスループット検査を導入しており、これらの疾患は感度が高いため、多くの場合、自動凝固分析装置やPOCT(Point of Care Testing)検査法に依存しています。

アメリカの血栓症・止血バイオマーカー市場は年平均成長率5.8%で推移し、2032年末までに30億米ドルに達する見込みです。

アメリカの止血・血栓症バイオマーカー市場は、心疾患の有病率の増加により拡大が見込まれています。例えば、米国心臓協会(American Heart Association)の報告によると、2020年の米国における心血管疾患(CVD)による死亡者数は928,741人でした。

研究開発への投資の増加や精密医療の採用により、血栓症や出血に関連する新しいバイオマーカーはより有望です。大手バイオテクノロジー企業や製薬企業による事業活動の拡大により、予後予測や個別化医療に重点を置いたバイオマーカーの研究開発やマーケティングのプロセスが加速しています。

さらに、医療費の増加や規制に対する寛容な政策により、革新的な技術の採用が急速に進んでいます。ポイントオブケア検査や非侵襲的技術の採用が増加しているため、医療プロセスが簡素化され、市場の成長が促進されています。

ドイツの血栓・止血バイオマーカー市場はヨーロッパで力強い成長を遂げています。

ドイツの市場は、確立された医療制度、心血管疾患の高い有病率、国費による研究プログラムによって拡大しています。ドイツ国民の健康と幸福への関心は、医療制度に精密医療と新しい診断方法の導入を促し、バイオマーカーを決定するための新しい洗練された方法の必要性を生み出しています。

さらに、学術研究とバイオテクノロジー企業との提携によって開発が促進される一方、遺伝子検査やプロテオミクスに対する一般市民の関心も、このような技術の使用を促進する要因となっています。

アジア太平洋地域の血栓・止血バイオマーカー市場は、分析期間中に6.1%の大幅な成長を遂げています。

中国の市場が急成長しているのは、ライフスタイルに関連する疾患の発生が増加していることと、医療の近代化への投資が重視されているためです。中国、特に都市部における医療システムの拡大により、高度な診断法がより広く使用されるようになっています。

人気と嗜好の高まりとともに、非侵襲的バイオマーカー検査とポイントオブケア対策が増加傾向にあります。その結果、診断サービスがより利用しやすくなり、明確な市場パスが確立されつつあります。

ラテンアメリカの血栓・止血バイオマーカー市場では、ブラジルが力強い成長を遂げています。

ブラジルの血栓・止血バイオマーカー市場は、心血管疾患の罹患率の上昇、民間医療の増加、政府による医療支出の増加などが主な要因となって、安定した成長を続けています。しかし、地域的な医療の不均衡や農村部での不十分なアクセスなど、この市場の拡大を制限する要因もあります。

病院や診断センターへの投資、バイオマーカーに基づく検査へのアクセスの改善など、都市部の人口を対象とした投資が行われています。また、外資系医療企業との提携により、新しい診断装置が市場に導入されつつあります。

サウジアラビアの血栓・止血バイオマーカー産業は分析期間中に大幅な成長を遂げます。

サウジアラビアでは、心血管疾患、糖尿病、政府主導の医療改革が市場の成長に寄与しています。サウジ・ビジョン2030計画の一環として、インフラ整備と診断の強化に向けた投資が行われています。

血栓症および止血のバイオマーカーを含む早期診断ソリューションの発見は、人口の高齢化と医療予防の優先順位が高まるにつれて、ますます需要が高まっています。

血栓症・止血バイオマーカー市場シェア

血友病・血栓症バイオマーカー業界は、主に大手製薬企業およびバイオ医薬品企業が支配しています。心血管医療における精密医療と診断の需要が業界の発展を大きく支えています。市場をリードする企業は、バイオマーカーの多様なポートフォリオ、効率的な診断検査、先進的な治療法を活用し、市場の大部分を消費しています。

F. ホフマン・ラ・ロシュは、Elecsys D-Dimer免疫測定法を含む包括的な診断ツールおよび測定法のセットを活用し、血栓症および止血に関連する疾患に対して可能な限り高感度かつ特異的に検査できるよう設計されています。高度な自動化を実現するシーメンスの技術革新により、正確で再現性の高い結果が得られるため、世界中の臨床検査室で信頼されています。

シーメンス・ヘルティニアーズは、Sysmex CSシリーズのような先進的な凝固分析装置および測定法の提供において業界をリードしています。これは、血栓症および止血検査の管理を簡素化するためのハイスループットと高性能を兼ね備えています。検査室診断の改善とワークフロープロセスの合理化に重点を置くことで、業界におけるリーダーシップが明確に定義されています。

血栓症・止血バイオマーカー市場参入企業

血栓・止血バイオマーカー業界の主要企業は以下の通り:

Abbott Laboratories

ARUP Laboratories

Biomedica Diagnostics

BioMerieux

Cincinnati Children’s Hospital Medical Center

Cleveland Clinic Laboratories

Diazyme Laboratories

F. Hoffmann-La Roche

HORIBA

Mayo Clinic Laboratories

QuidelOrtho

Siemens Healthineers

Thermo Fisher Scientific

Werfen

血栓・止血バイオマーカー業界ニュース

堀場製作所は2024年6月、ESRとCBC/Diffの統合機能を搭載した小型血液分析装置「Yumizen H550」を発表しました。新シリーズは、血栓症および止血バイオマーカー業界において、費用対効果が高く、適応性の高い血液学ソリューションを提供することで、中小規模のスループット検査室をターゲットとしています。

2024年6月、堀場製作所は高スループット血球計数装置Yumizen H2500のFDA 510(k)認可を発表し、アメリカ国内での販売と使用を許可されました。

この調査レポートは、血栓症・止血バイオマーカー市場を詳細に調査し、2021年~2032年の収益予測(百万米ドル)を掲載しています:

市場, 製品別

分析装置

試薬・消耗品

市場:検査部位別

臨床検査室検査

ポイントオブケア検査

検査種類別市場

Dダイマー

アンチトロンビンIII

プラスミノーゲン

可溶性フィブリン

第VIII因子

ポストトロンビン(PT)

活性化部分トロンボプラスチン時間(APTT)検査

その他の検査種類別

市場, アプリケーション別

深部静脈血栓症(DVT)

肺塞栓症(PE)

播種性血管内凝固症候群(DIC)

その他の検査用途

市場:エンドユーザー別

病院および診療所

診断研究所

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患の有病率の上昇

3.2.1.2 バイオマーカー検査の技術的進歩

3.2.1.3 個別化医療に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 バイオマーカー検査の高コスト

3.2.2.2 新興市場における認知度の低さ

3.3 成長可能性分析

3.4 規制の状況

3.5 将来の市場動向

3.6 ポーター分析

3.7 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2032年製品別市場予測・予測(単位:Mnドル)

5.1 主要トレンド

5.2 分析装置

5.3 試薬・消耗品

第6章 2021〜2032年検査部位別市場推定・予測 ($ Mn)

6.1 主要動向

6.2 臨床検査

6.3 ポイントオブケア検査

第7章 検査種類別市場規模予測:2021-2032年 ($ Mn)

7.1 主要動向

7.2 Dダイマー

7.3 アンチトロンビンIII

7.4 プラスミノーゲン

7.5 可溶性フィブリン

7.6 第8因子

7.7 ポストトロンビン(PT)

7.8 活性化部分トロンボプラスチン時間(APTT)検査

7.9 その他の検査種類別

第8章 用途別市場予測:2021年〜2032年 ($ Mn)

8.1 主要動向

8.2 深部静脈血栓症(DVT)

8.3 肺塞栓症(PE)

8.4 播種性血管内凝固症候群(DIC)

8.5 その他の用途

第9章 エンドユーザー別市場予測:2021年〜2032年 ($ Mn)

9.1 主要動向

9.2 病院および診療所

9.3 診断研究所

9.4 その他のエンドユーザー

第10章 2021〜2032年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Abbott Laboratories

11.2 ARUP Laboratories

11.3 Biomedica Diagnostics

11.4 BioMerieux

11.5 Cincinnati Children’s Hospital Medical Center

11.6 Cleveland Clinic Laboratories

11.7 Diazyme Laboratories

11.8 F. Hoffmann-La Roche

11.9 HORIBA

11.10 Mayo Clinic Laboratories

11.11 QuidelOrtho

11.12 Siemens Healthineers

11.13 Thermo Fisher Scientific

11.14 Werfen

*** 本調査レポートに関するお問い合わせ ***