世界の航空宇宙フロアパネル市場規模(2025~2035年):航空機種類別(民間航空機、軍用航空機、ビジネスジェット機、地域航空機)、エンドユーザー別、、材料種類別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

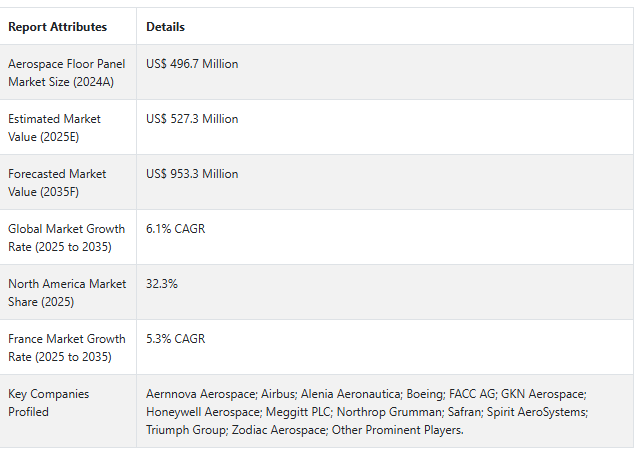

世界の航空宇宙フロアパネル市場は、2024年に4億9670万米ドルと評価され、注目すべきCAGR(年平均成長率)6.1%で拡大し、2035年には9億5330万米ドルに達すると予測されています。

民間航空分野は41.3%以上の市場シェアを占め、複合材料はその軽量性と高強度特性により49.8%近くの使用率で優位を占めています。

アジア太平洋地域は航空機保有台数が大幅に増加しており、航空宇宙用フロアパネルの需要に直接影響を与えています。2021年、アジア太平洋地域のナローボディ航空機保有数は約1,800機で、2035年までに大幅に増加すると予測されています。

エアバスは、アジア太平洋地域の民間航空機サービス市場は、2024年の520億米ドルから2043年には2倍以上の1,290億米ドルに達すると予測しています。

この成長の原動力は航空機の拡大であり、新規納入機の71%がこの成長を支えています。このような航空機の増加により、航空機の内装には先進的で軽量かつ耐久性のある素材が必要となり、航空宇宙フロアパネルが成長しています。

アジア太平洋を中心とした急成長市場の発展も、航空旅客数の増加をもたらし、航空機や部品の新たな需要を押し上げると予想されます。新しい技術や材料科学の進化にますます影響され続けている世界において、航空宇宙用フロアパネルは、自動車のニーズやさらなる技術革新に対応するのに非常に適しています。この盛んな分野では、前述の関係者にとって明るく有望な未来が待っています。

航空宇宙フロアパネル市場の過去(2020年~2024年)と将来(2025年~2035年)の経路分析

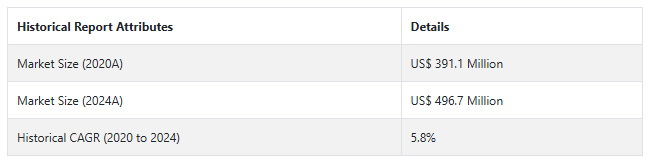

航空宇宙用フロアパネル市場は、2020年から2024年にかけて5.8%の成長率で成長し、2024年末には4億9670万米ドルとなりました。

短期(2025年から2029年まで): 航空宇宙フロアパネルは短期的には堅調な成長に直面。3Dプリンティングと複合材料のコア技術の進歩により、メーカーが生産するフロアパネルは、より効率的な寸法によってより革新的に。グローバルサプライチェーンの再開により、材料調達と生産にかかる時間が短縮。

中期(2029~2031年): 航空宇宙産業における成長分野の1つで、中期的に目覚ましい成長を記録する予定なのが、航空宇宙用フロアパネルです。この成長は、航空機の拡大や、航空会社による旅客体験の重視に関係しています。航空旅行の回復により、航空会社は現在、旅客数の増加に対応するため、航空機を再び購入し、継続的に拡大しています。

長期(2031年から2035年): 素材科学の革新、超軽量複合材料の可能性、スマート素材は、床材の機能と効率を向上させ、メーカーにとっても、航空会社にとっても、それぞれの飛行機に採用する上で喜ばしい。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、航空宇宙床パネル市場は2025年から2035年の予測期間中にCAGR 6.1%で成長すると予測されています。

市場ダイナミクス

航空宇宙用フロアパネルの世界売上を促進する要因とは?

「航空需要の増加が航空宇宙フロアパネル市場を牽引

航空旅行需要の増加が主な原動力となる航空宇宙フロアパネルは、新規航空機の調達や既存機体のアップグレードに重要。経済の再開と旅行制限の緩和により航空旅客数が増加し、その結果、新たな航空機の取得を必要とする事業が拡大するため、超近代的で耐久性があり、最高性能のフロアパネルの需要が高まります。

航空会社は、新しい安全基準ガイドラインを遵守しながら、乗客の快適性に十分な注意を払い、古い航空機の改修改善に投資しており、新しいフロアパネルの需要増加をさらに後押ししています。現在の焦点は、乗客の体験全体を向上させることであり、主にデザインの美しさと機能性に重点が置かれています。その結果、航空機の設計と製造における革新的でますます効率的なソリューションへの需要が、航空旅行の継続的な需要の増加とともに高まり続けているため、航空宇宙フロアパネルは急成長の態勢を整えています。

「航空機の近代化と旅客体験の重視が市場の収益成長を後押し」

航空宇宙フロアパネルの収益成長が著しく伸びているのは、航空会社が航空機を近代化し、旅客体験が強化されているためです。航空会社は、運航効率の向上とメンテナンスコストの削減のため、航空機内装の近代化に投資しています。

この近代化には通常、最新のフロアパネルのアップグレードが含まれます。これらのパネルは軽量で耐久性が高く、機内の美観を向上させます。航空会社はまた、乗客の快適さを、顧客の獲得と維持のために考慮すべき第一の要因としています。

各メーカーは、乗客の旅全体に素晴らしいタッチを加える良質なフロアパネルに重点を置いています。これらの要因により、航空宇宙市場からは、二重の機能性と美的価値を備えた革新的なフロアパネル・ソリューションに対する高い要求が引き出されることは確実です。これは、プロジェクトの強化や乗客の旅にアクセントを加えるという航空会社のコミットメントに後押しされ、航空宇宙フロアパネルの収益を大幅に増加させる可能性があります。

航空宇宙フロアパネルメーカーが直面する課題とは?

「航空宇宙フロアパネルに関連する規制遵守と材料コストが市場の大きな課題

高収益を維持し、良好なオペレーションを維持するためには、航空宇宙用パネルはコンプライアンスだけでなく、材料コストの効果的な要件に対処する必要があります。航空宇宙分野は、連邦航空局と欧州連合航空安全局の管轄下にあり、安全性と環境に関する規制を提供しています。

材料費の価格パターンが乱高下している間は、予算編成が難しくなる一方で利益率が縮小する可能性が高くなります。そのため、最も生産性が高く、適切な戦略を決定するために、多くの時間を費やす必要があります。

国別インサイト

米国で航空宇宙用フロアパネルの採用率が高い理由

「技術的リーダーシップと巨大な航空宇宙部門が米国市場を後押し

アメリカの市場規模は2025年に1億3,800万米ドルと推定され、2035年まで年平均成長率5.1%で拡大すると予測されています。この市場は、2025年から2035年にかけて8,990万米ドルの絶対機会を生み出すと予測されています。

アメリカにおける技術的リーダーシップと大規模な航空宇宙部門は、航空宇宙フロアパネル市場の重要な促進要因です。国境を越えて存続する航空宇宙産業は、様々な民間航空会社、貨物専用キャリア、防衛産業の請負業者に属する多数の翼を含むフロアパネルの需要を設定しています。航空会社は、乗客の快適性、性能、人間工学を意識した最近のトレンドから、先進的なフロアパネルの需要を生み出し、今日、航空機の近代化を進めています。

フランスが航空宇宙フロアパネルの主要消費国のひとつである理由

「堅調な航空産業と強力な産業基盤が製造業を成長させる」

フランス市場は、2035年には年平均成長率5.3%で9,230万米ドルに達すると予測されています。この市場は2025年から2035年にかけて3,730万米ドルの絶対機会を生み出すと予測されています。

フランスの航空宇宙フロアパネルは、一方では堅調な航空産業、他方では効果的な産業基盤の結果として、非常に生き生きと活気に満ちています。エアバスやサフランといった主要企業があり、ハイエンドの素材や複雑な製造プロセスに関する革新的な環境と研究が行われています。

フランスに関しては、熟練した人材が間違いなく生産の効率と質を高めていることは言うまでもありませんが、サプライチェーンもかなり確立されています。現在、自動化とインダストリー4.0が導入され、プロセス全体が簡素化され、競争力が高まっています。

政府の支援による資金調達と規制の遵守は、成長の大きなチャンスを生み出します。これらにより、フランスは航空宇宙フロアパネルのトップに位置し、世界規模でも継続的な要件と開発が保証されています。

カテゴリー別の洞察

航空宇宙フロアパネル市場で広く消費されている航空機の種類別は?

「民間航空機が航空宇宙フロアパネル市場を支配」

民間航空機の需要は、2025年から2035年にかけてCAGR 5.5%で増加すると予測。

商業セグメントは、ほとんどのセクターがより多くの世界的な旅行と航空機フリートの拡大を楽しみにして、今航空宇宙フロアパネルをリードしています。需要の増加により、最新型の航空機や新世代モデルの更新が進んでいます。先進複合材のような材料の革新は、メーカーが安全規格に準拠し、強化されたパワーフロアパネルを製造することを可能にし、同時に大幅な軽量化を実現しました。

また、古い航空機の近代的な内装のための資本集約的な改修も、フロアパネルの需要を生み出しています。民間航空機の受注の増加は、格安航空会社の急増に起因することもあります。民間航空機産業の成長と航空宇宙用フロアパネルの増加が直接的な関係を示しています。

航空宇宙フロアパネル市場で最も人気を維持するエンドユーザーは?

「相手先ブランド製造業者は、その幅広い需要により幅広い人気を維持する見込み」

相手先ブランド製造業者(Original Equipment Manufacturers)は、2025年に市場の62.3%のシェアを占めると推定され、このセグメントは2035年末までに5億8340万米ドルの市場評価額に達すると予測されています。

OEMは、いくつかの重要な要因によって駆動される彼らの広範な需要のため、航空宇宙フロアパネルで高い人気が予想されます。まず、厳しい安全性と性能の規制に従って評判の高い高品質の部品を生産することで、航空会社や航空機メーカーから高い信頼を得ています。

航空機の特定の設計に合わせたカスタマイズされたソリューションを提供することで、運航効率を高めると同時に、航空機の乗客の快適性を高めています。OEMによる多大な研究開発投資は、航空宇宙産業の進化するニーズを満たす軽量で耐久性のある素材の革新につながっています。

OEMは、規制基準を設定しながら国際的な品質基準を遵守していることで知られており、この分野での地位をさらに高めています。これは特に航空業界全体に言えることで、安全性が最優先事項であり、航空機ユーザーのための一般的な前提があるべきです。

これらすべてを総合すると、OEMが航空宇宙フロアパネルの主要プレーヤーとして重要であることを意味し、その需要が高水準を維持し、成長が持続することを確実にします。

競争状況

市場の主要プレーヤーは、Aernnova Aerospace、Airbus、Allenia Aeronautica、Boeing、FACC AG、GKN Aerospace、Honeywell Aerospace、Meggitt PLC、Northrop Grumman、Safran、Spirit AeroSystems、Triumph Group、Zodiac Aerospace。

企業は、新規顧客を獲得し、競争力を維持するために、問題を解決し、創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対してカスタマイズされた製品を開発しています。

2024年12月、エアバスの旅客機から貨物機への転換(P2F)、軽量部品、客室システムのコンピテンスセンターであるエルベ・フルークツォークヴェルケ社(EFW)は、ドレスデンとゲルリッツのコダースドルフの施設で600万枚の軽量パネルを生産し、その歴史に節目を迎えました。

Fact.MRは、最近発行されたレポートの中で、地域ごとに位置づけられた航空宇宙フロアパネルの主要メーカーの価格ポイント、売上成長、生産能力、および投機的な技術拡張に関する詳細情報を提供しています。

航空宇宙フロアパネル産業調査のセグメント化

航空機種類別:

民間航空機

軍用機

ビジネスジェット機

地域航空機

エンドユーザー別

OEM(相手先ブランド製造)

MRO(メンテナンス、修理、オーバーホール)

アフターマーケット

材料の種類別:

アルミニウム

複合材料

その他

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

6.1. 航空機の種類別

6.2. エンドユーザー

6.3. 材料の種類別

7. 航空機種類別の世界市場分析2020〜2024年および予測2025〜2035年

7.1. 民間航空機

7.2. 軍用機

8. 2020〜2024年の世界市場分析と2025〜2035年の予測(エンドユーザー別

8.1. OEM(相手先ブランド製造装置)

8.2. MRO(メンテナンス、修理、オーバーホール)

9. 世界市場分析 2020〜2024年および予測 2025〜2035年:材料種類別

9.1. アルミニウム

9.2. 複合材料

9.3. その他の材料

10. 世界市場分析2020~2024年、予測2025~2035年、地域別

10.1. 北米

10.2. 中南米

10.3. 西ヨーロッパ

10.4. 南アジア

10.5. 東アジア

10.6. 東ヨーロッパ

10.7. 中東・アフリカ

11. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

12. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

13. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

14. 南アジアの主要セグメント別売上分析 2020~2024年および2025~2035年予測 14.

15. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

16. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

17. 中東・アフリカ地域 主要セグメント別売上高分析 2020~2024年および2025~2035年予測 国別

18. 世界30ヶ国における航空機の種類別、エンドユーザー別、素材別の2025~2035年販売予測

19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

20. 企業プロフィール

20.1. Aernnova Aerospace

20.2. Airbus

20.3. Alenia Aeronautica

20.4. Boeing

20.5. FACC AG

20.6. GKN Aerospace

20.7. Honeywell Aerospace

20.8. Meggitt PLC

20.9. Northrop Grumman

20.10. Safran

20.11. Spirit AeroSystems

20.12. Triumph Group

20.13. Zodiac Aerospace

*** 本調査レポートに関するお問い合わせ ***