世界の金属有機物市場規模(2025~2035年):種類別(亜鉛系MOF、銅系MOF、鉄系MOF、アルミニウム系MOF、マグネシウム系MOF)、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機金属市場の展望(2025年〜2035年)

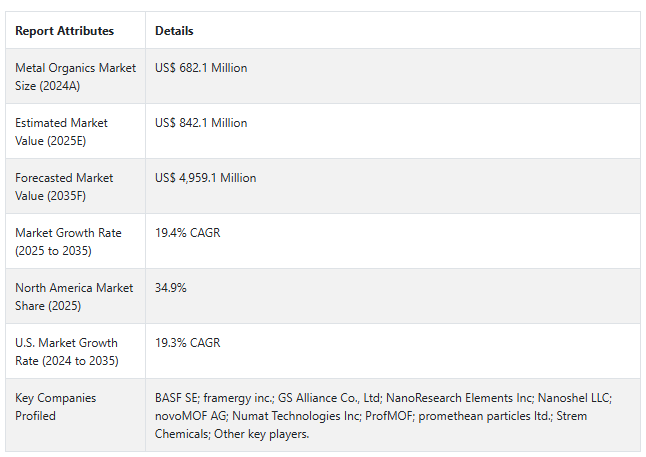

世界の有機金属市場は、2024年には8億4,210万米ドルとなり、2035年には年平均成長率19.4%で拡大して49億5,910万米ドルに達すると予測されています。

有機金属と呼ばれる材料ファミリーは、特に有機金属骨格と呼ばれる、金属イオンが有機配位子に配位した結晶性化合物など、非常に広範な材料をカバーしています。これらの材料は高い表面積を持ち、その多孔性は調整可能です。したがって、これらの材料はガス貯蔵、触媒作用、薬物送達などの多くの用途に非常に適しています。

最近、持続可能性と環境要因が重視されるようになり、炭素回収・貯留技術におけるMOFの需要が高まっています。効率向上と排出量削減の分野で、これらの材料はエネルギー、製薬、環境管理産業で人気を集めています。この有機金属市場は、研究開発によって新たな用途や性能の向上がもたらされるため、成長の余地が非常に大きい。

例えば、2023年初頭、Strem Chemicals社は、ガス貯蔵および分離用途向けに特別に設計された有機金属骨格(MOF)の新シリーズを発表しました。この製品は、ガス捕捉技術をより効率的にするために使用される見込みで、増加する環境問題に対抗するためのものです。

MOFは大きな表面積と細孔径を持つため、さまざまな産業用途で有用です。これは、化学産業における持続可能な技術の開発を目指すStrem Chemicals社の開発の一つを示すものです。

有機金属世界市場の歴史的分析(2020年から2023年)と将来(2025年から2035年)の経路分析

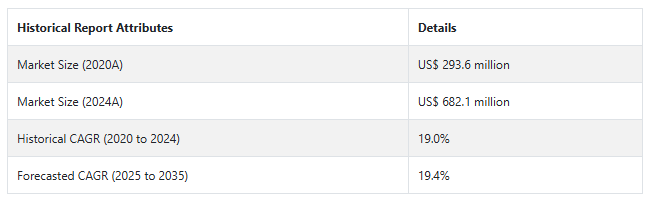

有機金属の世界市場は、2020年から2024年にかけて19.4%の成長率で成長し、2024年末には6億8,210万米ドルに達しました。有機金属に関連する厳しい規制が、予測期間中に市場が着実に拡大する主な要因となっています。

短期(2025年から2028年まで): 短期的な主要成長要因のひとつは、炭素回収技術に対する需要の増加。産業界が温室効果ガスの排出に関して受ける規制圧力の高まりを受けて、効率的なソリューションに対する重大なニーズが浮上しています。一例として、企業は炭素捕捉用途のMOFに大規模な投資を行っています。これらの材料は高い選択性でCO2を選択的に捕捉する可能性があり、排出量を削減するために既存のプロセスに容易に組み込むことができるからです。

中期(2028年から2032年): 短期的には、MOFの合成とスケールアップの進歩が市場の成長を大幅に押し上げるでしょう。連続フロー製造などの生産プロセスの革新により、MOFは経済的に生産できるようになります。その一例が、用途に特化したMOFの開発に焦点を当てた研究機関と企業の協力であり、その結果、医薬品やエネルギー貯蔵産業への応用が拡大します。

長期(2032年から2035年): 持続可能な材料の重要性の高まりが、この有機金属市場を長期的に前進させるでしょう。産業界はネットゼロ目標を達成することが期待されているため、MOFはエネルギー貯蔵と炭素回収ソリューションを効果的に達成するための重要なイネーブラーとして台頭してくるでしょう。例えば、水素の生産や貯蔵といった再生可能エネルギー・システムにおけるMOFの展開は、低炭素経済への大きな転換を意味し、その結果、このような革新的な材料に対する需要が絶えず高まることになります。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、世界の有機金属市場は2024年から2035年までの予測期間中に19.4%のcagrで成長すると予測されています。

市場ダイナミクス

有機金属化合物の世界販売を促進する要因とは?

「環境規制と持続可能性への取り組み」

カーボンフットプリントの削減とエネルギー効率の向上に対する関心の高まりが、有機金属市場の急成長に寄与しています。

世界中の政府が気候変動に関する厳しい規制を適用し、産業界に持続可能な技術への取り組みを促しており、有機金属骨格(MOF)は、温室効果ガスを選択的に吸収することができる様々な炭素捕捉・貯留用途の可能性により、注目が高まっています。

例えば、セメント、鉄鋼、化学は現在、規制ニーズを満たし、持続可能性目標を達成するためにMOFに注目しています。需要の増加はMOFの応用を加速させ、その売上高は市場の成長とともに急増するでしょう。

「MOF製造の技術的進歩」

有機金属骨格の合成と生産における進歩が市場の成長を促進しています。近年、連続フロー製造やスケーラブルな生産技術が登場し、MOFの大規模かつコスト効率の高い生産が容易になりました。

これらの技術の向上により、メーカーは特定の用途向けにMOFをカスタマイズできるようになり、それによって性能が向上し、さまざまな産業での利用がさらに拡大しました。例えば、蒸気安定性MOFの発見により、工業プロセスによる炭素捕捉に新たな機会がもたらされ、需要がさらに高まりました。生産様式が進歩するにつれて、有機金属化合物の未来は市場で上昇傾向にあります。

有機金属化合物メーカーが直面する課題とは?

「化学製品に課される高い規制障壁

製造コストの高さは、有機金属骨格のメーカーが直面する大きな課題です。MOF合成に使用される多くのプロセスは、複雑な手順、高価な原材料、商業的応用の制限を伴います。

また、MOFの生産において望ましい純度と一貫性を達成することも難しく、性能のばらつきを引き起こしています。

国別の洞察

米国で有機金属化合物の採用率が高い理由

「イノベーションと持続可能性を重視する姿勢がアメリカ市場を牽引する見込み

アメリカの有機金属市場は2025年に2億1250万米ドルとなり、2035年まで年平均成長率19.3%で拡大すると予測されています。この市場は、2025年から2035年にかけて10億3,040万米ドルの絶対機会を生み出すと予測されています。

米国は、技術革新と持続可能性に重点を置いているため、有機金属適合のリーダーとして浮上しました。この国には何百もの研究機関や大学があり、国内の技術革新のリーダーとして活躍しています。

また、エネルギーや製薬などのアメリカの産業は、ハイテク材料の開発への投資を増やしています。研究イニシアチブのための資金提供や、学術界と産業界の協力関係が、MOFの開発と商業化をさらに加速しています。

中国が有機金属にとって有利な市場である理由

「急速な工業化と環境技術への多額の投資により、中国は有機金属にとって有利な市場となっています。

中国の市場は、2035年には年平均成長率21.2%で6億3970万米ドルに達すると推定されています。この市場は、2025年から2035年にかけて5億4,640万米ドルの絶対機会を生み出すと予測されています。

中国は、環境技術への投資が非常に盛んな工業化著しい国であり、有機金属骨格の有望市場です。同国は厳しい排出規制を実施しており、効果的な炭素捕捉ソリューションの需要を後押ししている一方、エネルギー貯蔵と触媒における最先端材料の開発という目標は、有機金属骨格の能力と密接に合致しています。

成長する研究機関と強力な製造基盤により、中国は有機金属市場における世界的リーダーへの道を順調に歩んでいます。国内企業と国際的パートナーとの協力関係の強化により、技術革新とさらなる市場拡大の可能性が生まれ、中国は有機金属メーカーにとって注目の的となっています。

カテゴリー別洞察

有機金属化合物の生産に広く好まれる製品種類は?

「亜鉛ベースのMOFは、高い安定性と調整可能な多孔性などの有利な特性により、有機金属化合物の生産に広く好まれています。

亜鉛ベースMOFの需要は、2025年から2035年にかけて年平均成長率19.0%で増加すると予測されています。亜鉛ベースMOFは、高い安定性や調整可能な多孔性などの好ましい特性により、有機金属化合物の製造において幅広い嗜好性を持っています。

亜鉛系MOFは、CO2やH2などのガスを選択的に吸着する能力があるため、炭素回収や水素貯蔵に不可欠なガスの貯蔵に大きな応用が可能です。亜鉛系MOFのこのような汎用性は、メーカーや研究者の間で好まれていることに加え、他の用途で機能を強化するために変更することを可能にします。

競争状況

有機金属業界の主要企業は、BASF SE、framergy inc.、GS Alliance Co.Ltd.、NanoResearch Elements Inc.、Nanoshel LLC、novoMOF AG、Numat Technologies Inc.、ProfMOF、promethean particles ltd.、Strem Chemicalsです。

企業は、新しい顧客を獲得し、競争力を維持するために、問題を解決し、創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対してカスタマイズされた製品を開発しています。

2024年2月、Numat Technologies Inc.は、極限環境とエネルギー市場で増加する顧客に対応するため、アメリカ・ウィスコンシン州にある大量有機金属骨格の製造施設の生産能力を増強。

2023年10月、BASF社は、年間数百トンのMOFを工業規模で商業生産する最初の企業として、画期的な成果を達成しました。これらの高度に結晶化した構造は、ナノメートルサイズの細孔と大きな表面積を持ち、二酸化炭素の回収、空気の除湿、メタンの吸着などの用途に適しています。この業績は、BASFのMOF生産のスケールアップにおけるノウハウを強調するものであり、様々な産業における二酸化炭素排出との闘いにおける持続可能な技術において、BASFを主導的な立場に置くものです。

Fact.MRは、最近発行されたレポートの中で、地域ごとに位置づけられた有機金属化合物の主要メーカーの価格ポイント、売上成長、生産能力、および推測される技術拡張に関する詳細な情報を提供しています。

有機金属産業調査のセグメント化

種類別:

亜鉛ベースMOF

銅ベースMOF

鉄ベースMOF

アルミニウム系MOF

マグネシウム系MOF

用途別 :

ガス貯蔵

ガス・液体吸着

触媒作用

薬物送達

地域別

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向など

4. 2020年から2024年までの世界市場需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

6.1. 種類別

6.2. 用途

7. 世界市場分析2020~2024年および予測2025~2035年:種類別

7.1. 亜鉛ベースMOF

7.2. 銅系MOF

7.3. 鉄系MOF

7.4. アルミニウム系MOF

7.5. マグネシウム系MOF

8. 用途別世界市場分析 2020~2024年および予測 2025~2035年

8.1. ガス貯蔵

8.2. ガス・液体吸着

8.3. 触媒作用

8.4. 薬物送達

9. 2020~2024年の世界市場分析と2025~2035年の世界市場予測(地域別

9.1. 北米

9.2. 中南米

9.3. 西ヨーロッパ

9.4. 南アジア

9.5. 東アジア

9.6. 東ヨーロッパ

9.7. 中東・アフリカ

10. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

11. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

12. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

13. 南アジアの主要セグメント別売上分析 2020~2024年および2025~2035年予測、国別

14. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

15. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント別、国別

16. 中東・アフリカ主要セグメント別売上高分析 2020~2024年および2025~2035年予測

17. 世界30ヶ国における2025~2035年の売上高種類別・用途別予測

18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

19. 企業プロフィール

19.1. BASF SE

19.2. framergy inc.

19.3. GS Alliance Co., Ltd

19.4. NanoResearch Elements Inc

19.5. Nanoshel LLC

19.6. novoMOF AG

19.7. Numat Technologies Inc

19.8. ProfMOF

19.9. promethean particles ltd.

19.10. Strem Chemicals

19.11. Other Market Players

*** 本調査レポートに関するお問い合わせ ***