世界のSiCファイバー市場規模(2025~2035年):ファイバー種類別(連続SiCファイバー、短繊維SiCファイバー)、産業別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

SiCファイバー市場の展望(2025年〜2035年)

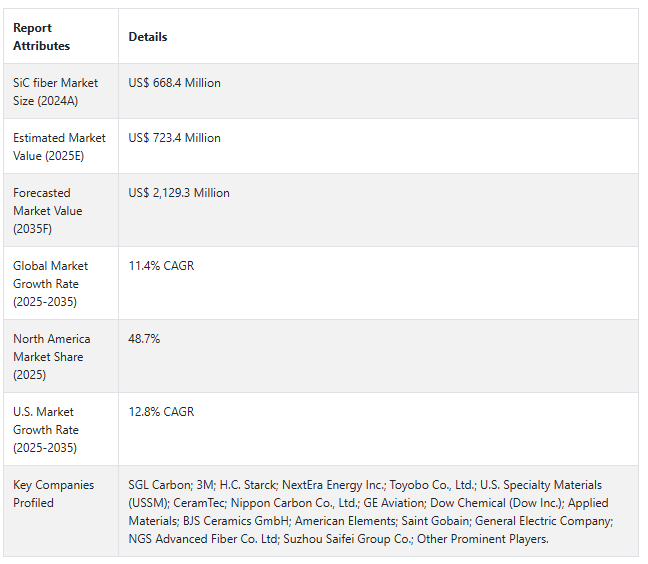

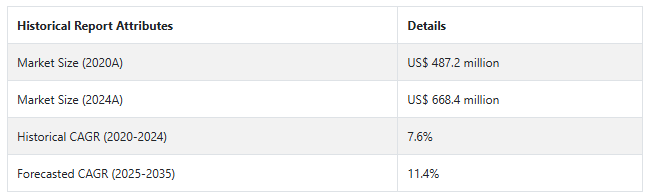

世界のSiC繊維市場は、2024年に6億6840万米ドルと評価され、注目すべきCAGR 11.4%で拡大し、2035年には21億2930万米ドルに達すると予測されています。

炭化ケイ素繊維は、優れた熱的、電気的、機械的特性を持つ基本材料です。軽量で高強度な強化材料として、SiC繊維は航空宇宙、防衛、電力、電子分野に適用される複合材料の性能向上に役立ちます。

過酷な環境に耐える高性能材料へのニーズが高まっているため、SiC繊維市場は大きく成長する見込みです。この成長の原動力となっているのは、斬新な技術の改善と、エネルギー効率の高い軽量ソリューションに対する需要の高まりです。

一連の技術改良がこの市場に変革をもたらすでしょう。繊維製造技術の革新(特に溶融濾過と化学気相成長)により、比較的低コストでSiC繊維の高速生産が可能になり、より幅広い産業で経済的に実行可能になります。

世界のSiC繊維市場の歴史的分析(2020年~2024年)と将来(2025年~2035年)の経路分析

SiC繊維の市場は、2020年から2024年にかけて7.6%の成長率で成長し、2024年末には6億6840万米ドルとなりました。SiCファイバーに関連する厳しい規制が、予測期間中の市場着実な増加の主な要因。

短期(2024年から2028年まで): SiCファイバーの特性評価に新世代の分析技術やツールが利用できるようになり、実際の性能をより正確に予測できるようになったほか、用途に応じた設計や品質管理の向上も容易になりました。

航空宇宙、自動車、防衛分野での高強度、耐熱性コンポーネントの使用増加により、短期的に市場は急成長。

中期(2028~2030年):

持続可能性の必要性により、産業界は環境への影響を最小限に抑えながら優れた性能を発揮する材料を選択せざるを得なくなっています。

効率性と耐久性を備えたSiC繊維は、この枠組みに完全に適合します。

持続可能な製造プロセスを維持するために、企業はナノ材料中心の技術開発を採用しています。

炭化ケイ素(SiC)ナノ材料は、そのユニークな電気的、機械的、物理化学的特性により、ナノ電子装置、センサー、スーパーキャパシタ、触媒担体などの一連の応用に大きな可能性を秘めています。

中期的には、これらの技術開発が市場を牽引すると予想されます。

長期(2030~2034年):

航空宇宙用途とエネルギー用途の採用拡大と製造プロセスのさらなる革新が、長期的に市場に大きな影響を与えるでしょう。

宇宙経済は2034年までに約2兆米ドルに達すると予想されています。

高度な性能材料への需要が伸び続ける中、SiCファイバー市場は多くの成長機会を前に、技術革新の最前線に立っています。

戦略的投資と市場関係者の協力により、SiCファイバーのユーティリティの将来は非常に明るいと思われます。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、SiC繊維市場は2025年から2035年の予測期間中に11.4%のCAGRで成長すると予測されています。

市場ダイナミクス

SiCファイバーの世界販売を促進する要因とは?

「SiCファイバー市場を急速に押し上げる航空宇宙や防衛のような大規模産業からの需要の増加」

航空宇宙産業では、航空機や宇宙船の燃料効率と性能を確実に向上させるために、軽量でありながら非常に強い材料が必要です。

一方、軍事用途では、過酷な条件下での使用に耐える強靭な材料が必要です。

自動車メーカーもまた、燃費向上と排出ガス削減のために軽量化を積極的に追求しています。

SiC繊維は複合材料に最適なソリューションです。

SiC繊維は熱安定性に優れているため、エネルギーおよび工業製造分野の高温用途に適しています。

タービンや原子炉の強化複合材料、医療装置の改善、優れた熱伝導性による電子機器の強化。

結晶SiC繊維は、他の種類の繊維よりも優位性があるため、最も急速に成長する市場になるでしょう。

酸化物繊維、超合金、アモルファスSiC繊維は、高温で非常に急速に劣化します。

SiC繊維は、熱安定性とともに優れた耐クリープ性を備えており、航空宇宙、防衛、エネルギーなどの高性能用途に非常に適しています。

SiCファイバーの進歩は、機能的な障壁を打破するためだけでなく、さまざまな分野での耐高温材料に対する要求の高まりにも対応しています。

SiC繊維メーカーが直面する課題とは?

「SiC繊維製造に伴う初期投資コストの高さが市場における大きな課題」

SiCファイバーは、従来のファイバーに比べて製造工程が複雑で、製造コストが高い。

そのため、特に小規模な製造業者の間で普及が阻害され、結果として市場が阻害される可能性があります。

多くの企業がSiCファイバーの潜在的な利点や用途を知らないままであり、様々な産業への統合を遅らせています。

SiCファイバーは、他のファイバーシステムよりも専門的な製造技術を必要とするため、すべてのメーカーが利用しにくい可能性があります。

国別の洞察

米国でSiCファイバーの採用率が高い理由

「大規模な航空宇宙・防衛産業がSiCファイバーの重要な収益源」

アメリカの市場は、2025年に2億9450万米ドルと推定され、2035年まで12.8%のCAGRで拡大すると予測されています。

この市場は、2025年から2035年にかけて6億8660万米ドルの絶対機会を生み出すと予測されています。

米国がSiCファイバー市場の主要国である主な理由は、その強力な研究インフラと高度な製造能力です。

航空宇宙と防衛分野への戦略的投資は、技術革新のための肥沃な土壌を作ります。

米国企業は研究開発をリードし、世界的な技術標準を推進する最先端の材料とアプリケーションを生産しています。

さらに、アメリカは大学と産業界の強力な協力関係から利益を得ており、この分野への人材と専門知識の絶え間ない流入を保証しています。

北米地域は密接に繋がっており、カナダとメキシコは米国産SiCファイバーにとってアクセスしやすい市場となっています。

高温用途、特に航空宇宙工学への依存は、特殊複合材料におけるアメリカ企業の優位性をより有効なものにしています。

品質管理は非常に厳しく、次世代技術に多くの資金が割り当てられているため、アメリカは国際的な同業他社よりも競争力が高く、それゆえSiC繊維市場で優位に立っています。

中国がSiCファイバーにとって有利な市場である理由

「急速な産業オートメーション化と医療産業への採用

中国の市場は、2035年には年平均成長率12.2%で2億9560万米ドルに達すると推定されています。

この市場は、2025年から2035年にかけて2億190万米ドルの絶対的機会を生み出すと予測されています。

SiCファイバー市場の現在のビジネスチャンスは、特に、新興国であり世界的な製造拠点である中国が成長を続けていることから、この国にあることが判明しています。

産業の発展と技術に対するストレスの増大は、高性能材料を必要とし、近い将来、航空宇宙産業と自動車産業のプレゼンスに対する中国の需要をさらに増大させるでしょう。

軽量複合材料や優れた熱伝導性材料のニーズはさらに高まるでしょう。

バッテリーやパワー電子機器にSiCファイバーを使用する電気自動車や再生可能エネルギーに向けた政府の政策は、現地市場で大きな可能性を秘めています。

さらに、中国の宇宙探査から電子機器への応用は、技術革新と効率を高める材料への飽くなき需要を示しています。

国内外の需要を満たすため、メーカーは高品質のSiCファイバーの国内供給源を求めており、中国経済におけるSiCファイバーの重要性は急速に高まるでしょう。

SiC繊維が最も人気を維持すると予想される産業は?

「航空宇宙と防衛は、SiC製品への広範な需要により、広く人気を維持する見込み」

航空宇宙産業は2025年に市場の41.6%のシェアを占めると推定され、このセグメントは2035年末までに8億9,220万米ドルの市場評価額に達すると予測されています。

SiCをベースとした複合材料は、エンジン、機体、機械部品など、数多くの航空宇宙部品の製造に利用される可能性があります。

製造される炭化ケイ素繊維のほぼすべてが、セラミック複合材料の強化材として利用されます。

その多くは、アルミニウム、チタン、モリブデンなどの金属マトリックス複合材料の製造に使用されます。

また、航空宇宙用途の高温複合材料であるSiC/SiCなど、多種多様なセラミックマトリックス複合材料の製造にも使用されます。

競争状況

SiC繊維業界の主要企業には、American Elements、BJS Ceramics GmbH、Free Form Fibers LLC、GE Aviation、Haydale Technologies Inc.、UBE Industries Ltd.、NGS Advanced Fibers Co.Ltd.、日本カーボン Co.Ltd.、Saint Gobain、SGL Carbon SEなどがあります。

科学者やエンジニアは、SiC繊維の本質的な特性を利用して、従来の材料で作られたものよりも強度が高く、耐熱性があり、軽量な製品を製造する先進的な複合材料を開発しました。各企業は、他のプレーヤーと競争するために、業界特有のニーズを満たすようなカスタマイズされた製品を開発しています。

例えば:

2024年12月、ゼネラル・アトミクス社は核融合発電所用炭化ケイ素CMCのDOE契約を獲得。GA-EMSはSiCに関する数十年の実務経験があり、核燃料被覆管用のCMCに関する現在の活動を2009年に開始したと述べています。GA-EMSの科学者は、経験と新しい科学を組み合わせて、SiGAと呼ばれるハイテクSiC CMCを開発し、DOEの事故耐性燃料(ATF)プログラムの選択材料となりました。

Fact.MRは、最近発行されたレポートの中で、SiC繊維の主要メーカーの地域ごとの価格ポイント、売上成長、生産能力、推測される技術拡張に関する詳細な情報を提供しています。

SiC繊維産業調査のセグメント化

繊維種類別:

連続SiC繊維

SiC短繊維

産業別

航空宇宙・海洋

エネルギー・発電

自動車

防衛・軍事

電子

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. マクロ経済要因、市場ダイナミクス、最近の業界動向など、世界市場の動向と成功要因

4. 2020年から2024年までの世界市場の需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

5. 価格分析

6. 2020年~2024年の世界市場分析と2025年~2035年の世界市場予測

6.1. 繊維の種類別

6.2. 産業

7. 世界市場分析2020~2024年、予測2025~2035年:繊維種類別

7.1. 連続SiC繊維

7.2. SiC短繊維

8. 世界市場分析2020~2024年、予測2025~2035年、産業別

8.1. 航空宇宙

8.2. エネルギー・発電

8.3. 自動車

8.4. 防衛・軍事

8.5. 電子

9. 2020~2024年の世界市場分析と2025~2035年の世界市場予測(地域別

9.1. 北米

9.2. 中南米

9.3. 西ヨーロッパ

9.4. 東ヨーロッパ

9.5. 東アジア

9.6. 南アジア・太平洋

9.7. 中東・アフリカ

10. 北米の主要セグメント・国別売上高分析 2020~2024年および予測 2025~2035年

11. 中南米主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

12. 西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

13. 東ヨーロッパの売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

14. 東アジアの売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

15. 南アジア・太平洋地域 主要セグメント・国別売上高分析 2020~2024年および2025~2035年予測

16. 中東・アフリカ地域 主要セグメント別売上高分析 2020~2024年および2025~2035年予測 国別

17. 世界30カ国の繊維種類別・産業別2025~2035年売上高予測

18. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

19. 企業プロフィール

19.1. SGL Carbon

19.2. 3M

19.3. H.C. Starck

19.4. NextEra Energy Inc.

19.5. Toyobo Co., Ltd.

19.6. U.S. Specialty Materials (USSM)

19.7. CeramTec

19.8. Nippon Carbon Co., Ltd.

19.9. GE Aviation

19.10. Dow Chemical (Dow Inc.)

19.11. Applied Materials

19.12. BJS Ceramics GmbH

19.13. American Elements

19.14. Saint Gobain

19.15. General Electric Company

19.16. NGS Advanced Fiber Co. Ltd

19.17. Suzhou Saifei Group Co

*** 本調査レポートに関するお問い合わせ ***