世界の降圧剤市場規模(2025~2034年):治療法別(利尿薬、ACE阻害薬、アンジオテンシン受容体拮抗薬、β遮断薬、その他)、薬剤種類別、投与経路別、流通チャネル別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

降圧剤の市場規模

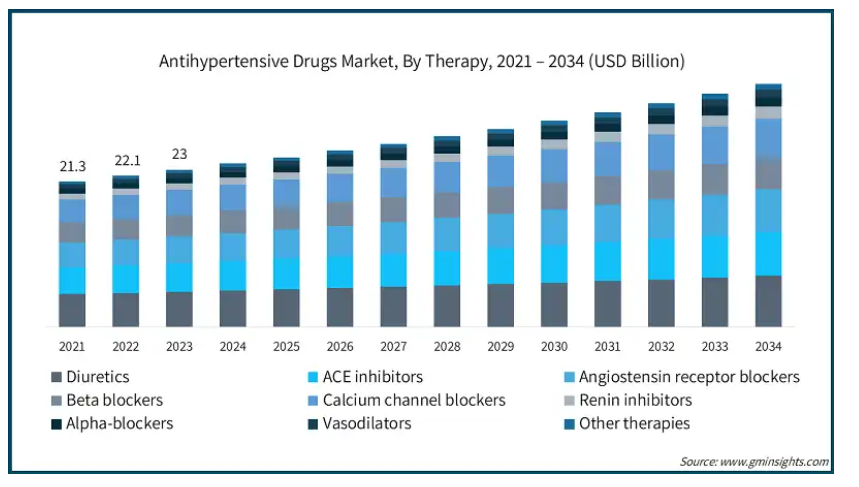

降圧剤の世界市場規模は、2024年に239億米ドルと評価され、2025年から2034年にかけて年平均成長率4.1%を示すと予測されています。高血圧の有病率の増加、高血圧治療薬の開発と製剤の進歩、高血圧のリスクに関する意識の高まり、治療戦略におけるデジタルヘルスソリューションの統合などが市場の成長要因です。

高血圧は世界的な健康上の大きな問題であり、特に高齢化した層では人口の大部分が罹患しています。世界保健機関(WHO)によると、世界全体で30~79歳の成人約12億8,000万人が高血圧を患っています。世界人口の高齢化とライフスタイルの変化に伴い、高血圧率は上昇の一途をたどっており、降圧薬に対する需要が高まっています。さらに、医療インフラの改善や啓発キャンペーンにより、高血圧と診断される人が増えています。このため、治療を希望する患者数が増加し、降圧剤の需要が高まることが予想されます。

降圧剤は、高血圧(高血圧症)の治療に使用される薬剤の一種です。これらの薬は、血管を弛緩させるか心臓の仕事量を減らすことで血圧を下げ、最終的に脳卒中、心臓発作、腎臓障害、その他の心血管疾患などの合併症を予防します。

降圧剤市場の動向

市場の主な動向は、治療効果の向上、患者の服薬アドヒアランスの改善、医療費の削減を目指した技術革新に焦点が当てられています。

複数の降圧薬を1錠に配合することで治療レジメンを簡略化し、患者のアドヒアランスを高める合剤(FDC)が人気を集めています。この傾向は、慢性高血圧を管理する患者にとって利便性と有効性が高いことから、拡大が見込まれています。

ゲノミクスと薬理ゲノミクスの進歩は、より個別化された高血圧治療への道を開いています。患者の遺伝子プロファイルを考慮することで、医師はより効果的で副作用の少ない治療法をカスタマイズすることができます。個別化医療が医薬品分野の中心を占め続ける中、このアプローチはより一般的になりつつあります。

人工知能(AI)と機械学習は、大量の患者データを分析して最も効果的な治療法を特定するために活用されています。これらの技術は、より的を絞ったメカニズムを持つ新しい降圧薬の設計にも役立ち、より迅速で効果的な医薬品開発が期待されています。

ナノテクノロジーは、薬物送達システムを改善するために研究されています。ナノ粒子を使用することで、降圧薬をより効率的に送達し、バイオアベイラビリティを高め、副作用を最小限に抑えることができます。この技術は、薬剤投与に革命をもたらし、より正確で効果的な治療を提供する可能性を秘めています。

降圧剤市場の分析

治療法に基づき、市場は利尿薬、ACE阻害薬、アンジオテンシン受容体拮抗薬、β遮断薬、カルシウム拮抗薬、レニン阻害薬、α遮断薬、血管拡張薬、その他の治療法に細分化されます。利尿薬セグメントはさらにサイアザイド系利尿薬、ループ利尿薬、カリウム温存利尿薬に二分されます。同様に、β遮断薬セグメントは、β1選択性、および内在性交感神経刺激薬にさらに二分されます。利尿薬セグメントは2024年に22.4%のシェアで市場を支配。

同分野の優位性は、血圧降下作用が確立されているため、高血圧治療にサイアザイド系利尿薬が多く採用されていることに起因しています。過剰なナトリウムと水分の排泄を促進することで、これらの薬剤は血液量を減らし、効果的に血圧を下げます。利尿薬の使用を支持する強力な臨床的証拠により、高血圧の管理における中心的な役割が強化されました。

さらに、利尿薬、特にジェネリック医薬品は費用対効果が高いため、特に低・中所得地域では入手しやすくなっています。この手頃な価格が、世界的に広く採用されている大きな要因です。

さらに、利尿薬はより良好な血圧コントロールを達成するために、他の降圧薬(ACE阻害薬、カルシウム拮抗薬など)と併用されることが多い。他のクラスの薬剤と相乗的に作用する利尿薬は、併用療法における人気の高い選択肢であり、このセグメントの売上成長を牽引しています。

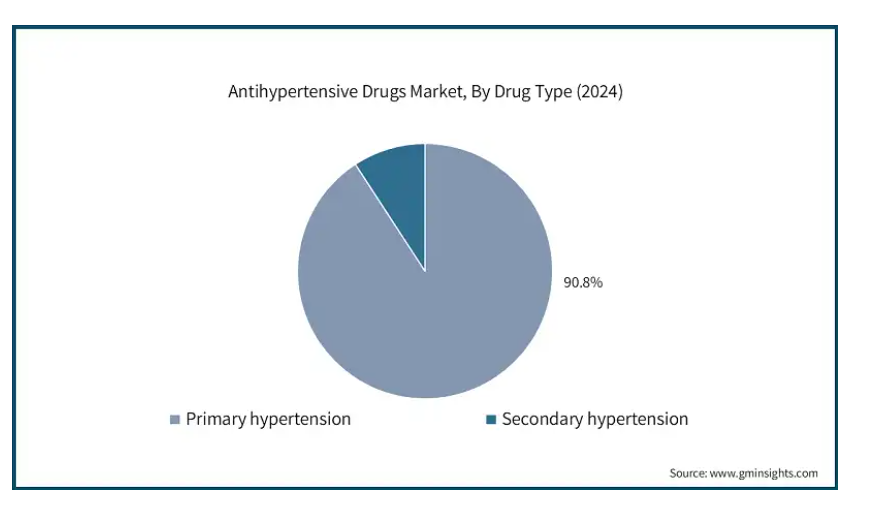

薬剤の種類別では、降圧剤市場は一次性高血圧と二次性高血圧に区分されます。一次性高血圧は、2024年の市場占有率90.8%を占めています。

一次性高血圧は二次性高血圧よりも有病率が高い。米国心臓協会によると、一次性(または本態性)高血圧は、2021年の世界全体の高血圧症例の約85~95%を占め、高血圧の中で最も一般的なタイプとなっています。一次性高血圧の有病率の高さは、一次性高血圧の治療を適応とする薬剤の種類に対する需要の高さに寄与しています。

さらに、一次性高血圧領域には、利尿薬、ACE阻害薬、アンジオテンシン受容体拮抗薬、β遮断薬、カルシウム拮抗薬など、幅広い薬効クラスの薬剤が存在し、同領域の収益拡大に寄与しています。

降圧剤市場は、投与経路によって経口剤、注射剤、その他の投与経路に区分されます。2024年の市場シェアは経口剤が約74.5%で優位。

経口降圧薬には、単剤、合剤などさまざまな剤形があります。複数の降圧薬を1錠に配合した合剤は、治療レジメンの簡素化、錠剤の負担軽減、患者のアドヒアランス向上に特に有効であることから、世界的に受け入れられつつあります。このことが、市場における経口剤の使用を促進しています。

さらに、経口降圧薬、特にジェネリック医薬品は、注射薬や点滴薬よりも手頃な価格で入手できる場合が多くあります。この手頃な価格により、特に低所得層や新興市場において、より多くの患者が経口薬にアクセスしやすくなり、同セグメントの売上成長を牽引しています。

高血圧治療薬市場は、流通チャネル別に小売薬局、病院薬局、オンライン薬局に分類されます。小売薬局部門は大幅に成長し、2034年末までに163億米ドル以上に達すると推定されています。

小売薬局は、一般住民に広く利用され、患者が降圧薬を購入するのに便利な場所を提供しています。病院を受診したり、専門のクリニックで処方箋をもらったりすることなく薬を入手できるため、小売薬局は好ましいアクセスポイントとなっています。

さらに、市販薬と処方箋薬の両方を含む降圧薬を、患者は小売薬局で直接購入することができます。この直接アクセスは、高血圧治療薬の迅速な調剤に不可欠であり、小売薬局は多くの患者にとって主要な選択肢となっています。

2024年には、アメリカが北米の降圧剤市場をリードし、約90億米ドルの売上を計上しました。

アメリカのトップシェアは、高血圧の有病率の高さに起因しています。米国疾病予防管理センター(CDC)によると、2021年8月から2023年8月にかけて、アメリカの成人の48%近くが高血圧を経験しています。このような患者数の多さが降圧薬の需要を押し上げ、アメリカを降圧薬の主要市場として確立しています。

さらに、新しい降圧薬の承認が進むことで、患者にとって高度な治療オプションへのアクセスが容易になります。アメリカ食品医薬品局(FDA)のような規制機関が革新的な降圧薬を承認し続けることで、患者はより多様で的を絞った治療法を利用できるようになります。例えば、2024年4月、アメリカFDAは抵抗性高血圧患者を適応症とするアプロシテンタン(Tryvio)の承認を発表しました。

英国は、2025年から2034年にかけて降圧剤市場が堅調に拡大する見込みです。

英国は、高血圧に罹患している人口の割合が非常に高い国です。国民保健サービス(NHS)が2023年5月に発表した調査によると、英国では成人の約30%が高血圧に罹患しています。この広範な症状が、降圧薬の需要を牽引しています。

さらに、このように高血圧の罹患率が高いことから、NHSは高血圧のスクリーニング、診断、治療を含む医療サービスへのアクセスを広く確保しています。NHSの英国国家スクリーニング委員会の勧告に基づき、予防医療と慢性疾患管理を重視する傾向が強まっていることも、降圧剤の高い需要に寄与しています。

日本の降圧剤市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本では、高血圧の管理と予防を目的とした、政府や団体による強力な公衆衛生への取り組みが存在し、降圧剤の使用を促進しています。例えば、日本高血圧学会は「NEO-HYPERTENSION:社会との調和」というイニシアチブを通じて、高血圧治療の進歩を推進しています。同学会は、生涯を通じた血圧管理と、あらゆる世代にわたる積極的な医療を提唱しています。

さらに、日本はアジアで最も高血圧の罹患率が高く、特に高齢者の罹患率が高くなっています。国立生物工学情報センターが2022年5月に発表した研究によると、高血圧は3,300万人以上の成人に影響を及ぼしており、日本の成人人口の45%を占めています。急速に高齢化が進む中、降圧剤の需要は常に高く、市場の成長を牽引しています。

サウジアラビアの降圧剤市場は予測期間中に大幅な成長が見込まれます。

サウジアラビア政府は、高血圧のような生活習慣病と闘うため、さまざまな健康イニシアチブ(高血圧を抑制するための減塩イニシアチブなど)を開始しました。これらのプログラムは、啓発、スクリーニング、早期介入を促進し、降圧剤の需要を後押ししています。

さらに、サウジアラビアは近年、経済の多様化を目指す「ビジョン2030」構想の一環として、医療支出を大幅に増やしています。これには、降圧剤を含む最新の治療法へのアクセス向上も含まれます。

降圧剤市場シェア

市場は比較的細分化されており、世界的な製薬大手と地域的なプレーヤーが混在しているのが特徴です。ファイザー、ノバルティス、メルク、アストラゼネカ、サノフィなどの大手企業は、広範な研究開発能力を活かして新たな治療法を革新・導入し、先進国市場を支配しています。これらの企業の製品ラインには、定評のある薬剤から高血圧管理の多面的な側面に対応する新しい製剤や併用療法まで、幅広い降圧薬が含まれています。一方、中小企業や地域企業は、ジェネリック医薬品や低コストの選択肢の製造に積極的であり、コストに敏感な患者集団を抱える新興市場にとって極めて重要です。

降圧剤市場参入企業

降圧剤業界に参入している著名な市場参加企業には、以下のような企業があります:

AbbVie

AstraZeneca

Bayer AG

Boehringer Ingelheim International GmbH

Daiichi Sankyo Company

Johnson & Johnson Services

Lupin

Merck & Co

Noden Pharma DAC

Novartis AG

Pfizer

Sanofi

Sun Pharmaceutical Industries

Takeda Pharmaceutical

Torrent Pharmaceuticals

降圧剤業界ニュース:

2024年2月、ハンドックはサノフィと提携し、韓国初の配合降圧剤「アプロバスク」を発売。イルベサルタンとアムロジピンを配合した本剤は、特にイルベサルタン単独では血圧を十分にコントロールできない本態性高血圧を対象としています。

2023年2月、アストラゼネカはシンコール・ファーマ社の買収を完了したと発表しました。この買収により、アストラゼネカは、治療抵抗性の高血圧症例における血圧降下を目的としたアルドステロン合成酵素阻害薬バクストロスタット(CIN-107)を追加し、心血管治療薬および腎治療薬のパイプラインを強化することで、心腎系治療薬のポートフォリオを強化しました。

この調査レポートは、降圧剤市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

療法別市場

利尿薬

サイアザイド系利尿薬

ループ利尿薬

カリウム温存利尿薬

ACE阻害薬

アンジオテンシン受容体拮抗薬

β遮断薬

β1選択的

内因性交感神経刺激薬

カルシウム拮抗薬

レニン阻害薬

α遮断薬

血管拡張薬

その他の治療薬

市場, 薬剤種類別

一次性高血圧

二次性高血圧

市場:投与経路別

経口剤

注射剤

その他の投与経路

市場:流通チャネル別

小売薬局

病院薬局

オンライン薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 高血圧有病率の増加

3.2.1.2 高血圧治療薬開発と製剤の進歩

3.2.1.3 高血圧のリスクに対する意識の高まり

3.2.1.4 治療戦略におけるデジタルヘルスソリューションの統合

3.2.2 業界の落とし穴と課題

3.2.2.1 降圧治療中の服薬アドヒアランス不良

3.2.2.2 厳しい規制の存在

3.3 成長可能性分析

3.4 規制ランドスケープ

3.5 技術的展望

3.6 特許分析

3.7 ギャップ分析

3.8 将来の市場動向

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略展望

第5章 2021年~2034年治療法別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 利尿薬

5.2.1 サイアザイド系利尿薬

5.2.2 ループ利尿薬

5.2.3 カリウム温存利尿薬

5.3 ACE阻害薬

5.4 アンジオテンシン受容体拮抗薬

5.5 ベータ遮断薬

5.5.1 ベータ1選択的薬

5.5.2 本質的交感神経刺激薬

5.6 カルシウム拮抗薬

5.7 レニン阻害薬

5.8 α遮断薬

5.9 血管拡張薬

5.10 その他の治療薬

第6章 2021年〜2034年 薬剤種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 一次性高血圧

6.3 二次性高血圧

第7章 2021年~2034年 投与経路別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 経口剤

7.3 注射剤

7.4 その他の投与経路

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 小売薬局

8.3 病院薬局

8.4 オンライン薬局

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 AstraZeneca

10.3 Bayer AG

10.4 Boehringer Ingelheim International GmbH

10.5 Daiichi Sankyo Company

10.6 Johnson & Johnson Services

10.7 Lupin

10.8 Merck & Co

10.9 Noden Pharma DAC

10.10 Novartis AG

10.11 Pfizer

10.12 Sanofi

10.13 Sun Pharmaceutical Industries

10.14 Takeda Pharmaceutical

10.15 Torrent Pharmaceuticals

*** 本調査レポートに関するお問い合わせ ***