世界の3D半導体包装市場規模(2024~2034年):技術別(貫通電極(TSV)、マイクロバンプ技術、ウェハレベル包装(WLP)、ファンアウト包装)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

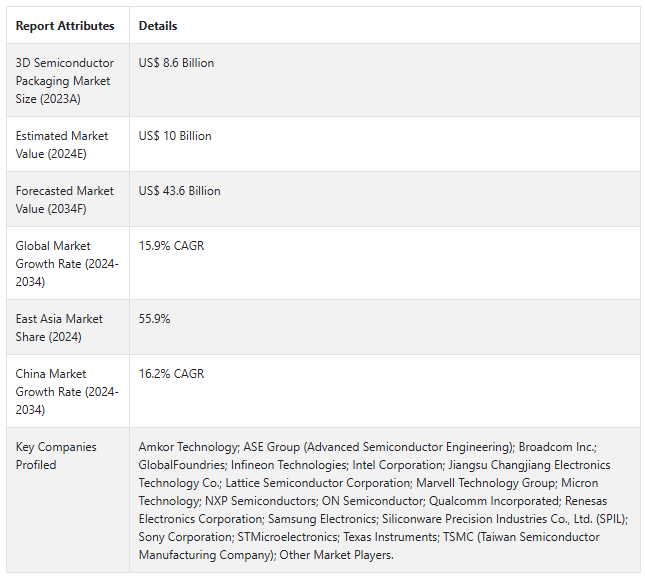

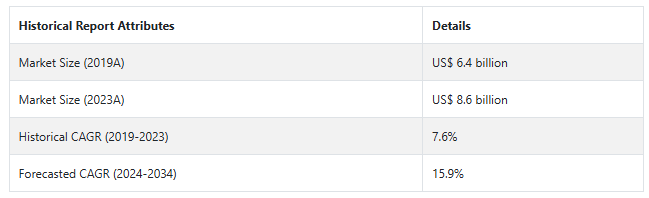

世界の3D半導体パッケージング市場は、2024年に100億米ドルと評価され、注目すべきCAGR 15.9%で拡大し、2034年には436億米ドルに達すると予想されています。

半導体パッケージング分野は、コンパクトで効率的、かつパワフルな電子機器の実現に向けて急速に進歩しています。コンパクトな半導体設計における効率の向上が、3D半導体パッケージ分野の需要を押し上げる重要な要因となっています。

この方法では、チップを垂直スタックに配置することで、サイズを縮小し電力効率を高めながら性能を向上させます。AI、IoT、5G、自律走行車などの先端技術は、継続的な機能向上と小型化を実現します。

従来の2次元半導体パッケージは、特に寸法、熱制御、データ伝送速度に関する制約に直面しています。ガジェットがより小型で効率的になるにつれて、2Dパッケージは適応できなくなります。3Dパッケージは、チップを垂直に重ねることでこの問題に対処し、性能の向上、データ転送の高速化、熱管理の簡素化を実現します。

この方法により、性能を損なうことなく、装置サイズと消費電力を削減し、小型化をサポートします。3Dパッケージングは2Dの限界を超え、将来の技術により優れたソリューションを提供します。

短期(2024~2028年): この期間中、高性能コンピューティング、人工知能、次世代モバイル装置に対する需要の高まりにより、市場は力強い成長を遂げる見込みです。5G、車載電子機器、IoTでの使用増加により、洗練されたパッケージング・ソリューションの需要が高まります。ヘテロジニアス集積とマルチチップパッケージングの技術進歩が市場の採用率を高めるでしょう。3D半導体パッケージング業界の分析によると、この期間は、主に新興市場やセクターからの高密度、エネルギー効率、小型化パッケージングソリューション需要内の主要な機会によって、安定した市場成長がもたらされます。

中期(2028年~2030年): 2028年から2030年にかけては、量子コンピューティング、高度通信(6G)、スマート製造に特化したアプリケーションの需要拡大が市場を牽引します。AIと機械学習の継続的な進化により、市場では複雑なデータ集約型アプリケーション向けの高密度相互接続ソリューションの採用が拡大。3D半導体パッケージング業界分析では、環境問題の高まりにより、環境的に持続可能なパッケージング方法と新たな市場機会が促進される一方、業界は廃棄物削減とエネルギー効率化に向かうと強調。

長期(2030年から2034年): この期間中、市場は量子コンピューティング、ブレイン・コンピュータ・インターフェイス(BCI)、超高度AIなどのディープテック・アプリケーションの進歩によって形成されるでしょう。多次元集積を促進するパッケージング・ソリューションへのニーズが高まり、装置は比類ない処理能力を達成できるようになるでしょう。宇宙探査と自律技術の成長により、超耐久性と耐放射線性を備えたパッケージングオプションの需要が高まります。3D半導体パッケージング業界の展望が示すように、省エネルギーパッケージングの進歩は、将来のデバイスにおけるエネルギー使用と熱管理に関する増大する懸念に取り組むでしょう。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、3D半導体パッケージング市場は、2024年から2034年の予測期間中に15.9%のCAGRで成長すると予測されています。

市場ダイナミクス

3D半導体パッケージの需要を刺激する要因は?

「ウェアラブル装置の採用、多様化、スマートフォンの小型化が市場拡大を後押し」

現在の電子業界は、スマートフォン、ウェアラブル機器、携帯機器の採用に牽引され、小型化を推進しています。この開発により、より多くの部品を高い性能と信頼性で密に配置するための効果的なパッケージング方法に対するニーズが高まっています。3D半導体パッケージは、コンパクトなスペースに複数のチップを積層することでこの要件を満たし、より高密度で効果的な設計を可能にします。

この技術革新により、装置メーカーはよりスリムでパワフルな装置を作ることができ、家電業界全体の重要なアプリケーションで性能を向上させることができます。消費者がますますエレガントで強力な装置を求めるようになるにつれて、3Dパッケージング・ソリューションに対する要求が高まり、市場の成長が促進されると予想されます。

「インダストリー4.0とIoTの移行が3D半導体パッケージングのホワイトスペースを創出」

インダストリー4.0、IoT、AI、機械学習の普及は、3D半導体パッケージングに新たな機会を生み出します。積層チップによる3Dパッケージングは、はるかに高い集積密度、より速いデータ転送速度、より優れた処理能力を提供します。

このため、AI、データセンター、クラウドコンピューティングなど、性能とエネルギー効率が重要な技術に最適です。AIとIoTが将来技術の進化を促進するにつれて、3Dパッケージングの需要は増加し、市場の成長が促進され、次世代のコンピューティング・システムに対応できるようになります。

3D半導体パッケージング製品のプロバイダーが直面する課題とは?

「熟練した専門家の不足と集積回路(IC)設計の複雑化」

これらの3Dパッケージング技術には、チップの積層、熱管理、コンポーネントの密接な接続などの専門知識が必要です。また、最近の半導体集積回路は非常に複雑になっています。プロセッシング、メモリ、コネクティビティなど、さまざまな機能が1つのチップに組み合わされているため、パッケージング設計プロセスが複雑になっています。

複雑さが増すと、特に積層設計では信号、電力、熱の管理が難しくなります。このような障害により、3Dパッケージングが最適に機能し、信頼性を維持できることを保証するための高度なソリューションが必要となります。

国別インサイト

米国が北米における3D半導体パッケージングの主要市場である理由とは?

「自律走行車の採用が米国の3D半導体パッケージの需要を促進」

アメリカの市場は2024年に20億米ドルと推定され、2034年まで年平均成長率16%で拡大すると予測されています。この市場は、2024年から2034年にかけて67億米ドルの絶対機会を生み出すと予測されています。

自律走行車は、センサー、AIプロセッサ、強力なコンピュータを含む高度な電子システムに依存しており、これらすべてが小型で高性能のチップを必要とします。3D半導体パッケージは、複数のチップを垂直に積み重ねることを可能にし、これらのシステムに必要な物理的スペースを削減しながら処理能力を向上させます。

AV技術の進歩に伴い、より小型でより高い計算能力が求められるようになり、さまざまな機能を統合し、エネルギー効率を高め、データ転送速度を加速するためには、3Dパッケージングが不可欠となっています。

自律走行車の統合と3D半導体パッケージングのこのコラボレーションは、高度な自律走行イノベーションに不可欠な堅牢かつコンパクトなソリューションに対するニーズの高まりに対応するものであり、米国を支配的な市場として強化するものです。

中国における3D半導体パッケージングの需要はどのように変化していますか?

「超高速インターネットと技術成長が3D半導体パッケージング需要を牽引」

中国の市場は、2034年には年平均成長率16.2%で114億米ドルに達すると推定されています。この市場は、2024年から2034年までに89億米ドルの絶対的機会を生み出すと予測されています。

中国における3D半導体パッケージの需要は、5G技術の普及とインターネットの超高速接続の推進により、急速に加速しています。このデジタルインフラの成長には5Gネットワークの構築も含まれ、中国は3D半導体パッケージの助けを借りてデータ速度と高い処理能力の需要に応えることに積極的に取り組んでいます。

IoT、スマートシティ、クラウドコンピューティングの統合が進む中、3Dパッケージは低遅延で高速接続を必要とするデータ集約型アプリケーションをサポートします。装置をコンパクトかつ効率的に保ちながら、膨大なデータスループットを処理する3D半導体パッケージングの能力は、中国の技術進歩を維持する鍵です。

カテゴリー別洞察

絶大な人気を集めるパッケージング方式は?

「コネクタの長さを短くする3Dスタッキングのニーズの高まりがTSV(Through Silicon Via)消費を牽引」

3Dスタッキングは、複数のチップを垂直方向に集積することで、チップ間の相互接続の長さを短縮し、信号速度を向上させ、消費電力を削減します。TSV技術は、シリコンウェハーを垂直方向に電気的に接続することで、積層チップ間の直接通信を可能にします。

これにより、コネクタ経路が短縮され、データ転送速度が向上し、エネルギー消費が最適化されます。AI、5G、ハイパフォーマンス・コンピューティング(HPC)などの高性能アプリケーションの主要要件です。産業が微細化およびエネルギー効率と結びついたより高い処理能力に向かって進むにつれて、TSVは重要な検討事項であり、将来的に最も有望なパッケージング手法の1つとなります。

製品の耐久性を向上させる3D半導体パッケージの用途は?

「3D半導体パッケージによる電子機器の耐久性向上」

3D半導体パッケージは、高耐久性、機械的強度の向上、熱効率の向上を目的として、民生用電子機器に広く使用されるようになってきています。これらの装置には、スマートフォンやタブレット、ウェアラブルなどが含まれ、よりコンパクトにすることで、相互接続の使用や部品全体の数を減らし、物理的ストレスに対する耐性を向上させます。

積層アーキテクチャは熱放散を改善し、過熱を防止します。したがって、最適な熱管理に耐久性と小型化が加わることで、民生用電子製品の寿命が延び、衝撃や性能劣化に耐える能力が高まります。

競争状況

企業は、新規顧客を獲得し競争力を維持するために、問題を解決し創造的なソリューションを提供するために、収益のかなりの部分を研究開発に費やしています。各社は、他のプレーヤーと競争するために、業界特有のニーズに対応した問題に対するカスタマイズされた製品を開発しています。

2024年10月、アムコー・テクノロジーとTSMCは、アリゾナ州ピオリアにおいて、最先端の半導体パッケージングとテストを共同で行う覚書に調印しました。このパートナーシップは、TSMCのInFO(Integrated Fan-Out)やCoWoS(Chip on Wafer on Substrate)など、高性能コンピューティングやAIなどの分野における3D半導体パッケージングに不可欠な最先端のパッケージング技術に焦点を当てます。TSMCのウェーハ製造能力とAmkorのパッケージングサービスを組み合わせることで、この提携は製品サイクルを加速し、アメリカの半導体エコシステムを強化することを目的としています。

Fact.MRは、最近発行されたレポートの中で、3D半導体パッケージングの主要メーカーの価格帯、地域ごとの位置づけ、売上成長、生産、推測される技術拡張に関する詳細な情報を提供しています。

3D半導体パッケージング産業調査のセグメント化

技術別 :

シリコン貫通電極(TSV)

マイクロバンプ技術

ウェハレベルパッケージング(WLP)

ファンアウトパッケージング

アプリケーション別

電子機器

自動車

電気通信

産業用

材料の種類別:

シリコン

有機基板

セラミックス

エンドユーザー別 :

電子機器メーカー

自動車メーカー

通信事業者

産業機器メーカー

フォームファクター別 :

標準パッケージ

カスタムパッケージ

処理種類別:

フロントエンド処理

バックエンド処理

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

1. 要旨

2. 分類学と市場定義を含む業界紹介

3. マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

4. 歴史分析と将来予測を含む、2019年から2023年までの世界需要分析と2024年から2034年までの予測

5. 価格分析

6. 2019年から2023年までの世界分析と2024年から2034年までの予測

6.1. 技術

6.2. 応用分野

6.3. 材料の種類別

6.4. エンドユーザー

6.5. フォームファクター

6.6. 処理種類別

7. 技術別、2019~2023年の世界分析と2024~2034年の予測

7.1. 貫通電極(TSV)

7.2. マイクロバンプ技術

7.3. ウェハーレベル・パッケージング(WLP)

7.4. ファンアウトパッケージング

8. 用途別の世界分析 2019~2023年および予測 2024~2034年

8.1. 電子機器

8.2. 自動車

8.3. 電気通信

8.4. 産業用

9. 材料種類別の世界分析 2019~2023年および予測 2024~2034年

9.1. シリコン

9.2. 有機基板

9.3. セラミックス

10. エンドユーザー別の世界分析2019~2023年および予測2024~2034年

10.1. 電子機器メーカー

10.2. 自動車メーカー

10.3. 電気通信事業者

10.4. 産業機器メーカー

11. フォームファクター別の世界分析 2019~2023年および予測 2024~2034年

11.1. 標準パッケージ

11.2. カスタムパッケージ

12. 加工種類別の世界分析2019~2023年および予測2024~2034年

12.1. フロントエンド加工

12.2. バックエンド加工

13. 地域別の世界分析2019~2023年および予測2024~2034年

13.1. 北米

13.2. 中南米

13.3. 西ヨーロッパ

13.4. 南アジア

13.5. 東アジア

13.6. 東ヨーロッパ

13.7. 中東・アフリカ

14. 北米の主要セグメント・国別売上高分析 2019~2023年および予測 2024~2034年

15. 中南米の売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

16. 西ヨーロッパ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

17. 南アジア 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

18. 東アジア売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

19. 東ヨーロッパの売上高分析 2019~2023年および2024~2034年予測:主要セグメント別、国別

20. 中東・アフリカ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

21. 2024~2034年までの売上高予測:30ヵ国の技術、用途、材料種類、エンドユーザー、フォームファクター、加工タイプ別

22. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

23. 企業プロフィール

23.1. Amkor Technology

23.2. ASE Group (Advanced Semiconductor Engineering)

23.3. Broadcom Inc.

23.4. GlobalFoundries

23.5. Infineon Technologies

23.6. Intel Corporation

23.7. Jiangsu Changjiang Electronics Technology Co.

23.8. Lattice Semiconductor Corporation

23.9. Marvell Technology Group

23.10. Micron Technology

23.11. NXP Semiconductors

23.12. ON Semiconductor

23.13. Qualcomm Incorporated

23.14. Renesas Electronics Corporation

23.15. Samsung Electronics

23.16. Siliconware Precision Industries Co., Ltd. (SPIL)

23.17. Sony Corporation

23.18. STMicroelectronics

23.19. Texas Instruments

23.20. TSMC (Taiwan Semiconductor Manufacturing Company

*** 本調査レポートに関するお問い合わせ ***