世界の自動視野計市場規模(2025~2034年):種類別(スタティック、キネティック)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動視野計の市場規模

自動視野計の世界市場規模は、2024年に2億3140万米ドルとなり、2025年から2034年にかけて年平均成長率5.8%で成長すると予測されています。この市場を牽引しているのは、技術の進歩、眼科疾患の有病率の増加、早期診断の重要性に対する意識の高まりです。

緑内障、加齢黄斑変性症(AMD)、糖尿病性網膜症の罹患率の上昇は、これらの疾患がタイムリーな介入のために高度な診断ツールを必要とするため、主な促進要因となっています。CDCによると、約300万人のアメリカ人が緑内障を患っており、世界的に失明原因の第2位となっているため、視野計の需要が高まっています。

医療業界における機械学習や人工知能の統合などの技術革新により、視野計の効率と精度が向上し、より迅速で信頼性の高い診断が可能になりました。このような開発は、特に病院や専門の眼科クリニックにおいて、精密で使いやすい装置を求める医療提供者のニーズに応えるものです。

さらに、高齢化も市場拡大の大きな要因です。高齢者は視覚障害のリスクが高く、定期的な眼科検診が必要なため、こうした装置の需要に貢献しています。また、失明や視覚障害の世界的な負担を軽減することを目的とした政府や非政府機関の取り組みが増加していることも、この市場の利点となっています。新興市場では医療インフラが拡大し、眼科サービスへの投資が増加しているため、メーカーには新たなビジネスチャンスが広がっています。

自動視野計は、患者の視野を評価し、マッピングするために使用される診断医療装置です。主に、緑内障、黄斑変性症、神経疾患、その他の眼疾患などによる視覚障害の検出と監視に使用されます。これらの装置は、さまざまな強度の視覚刺激を体系的に提示し、患者の反応を記録することで、人の周辺視野と中心視野の感度を測定します。

自動視野計の市場動向

緑内障やその他の眼疾患の有病率の上昇は、市場の重要な促進要因です。緑内障は、しばしば視力の静かな泥棒と呼ばれ、世界的に不可逆的な失明の主な原因の1つです。Opthalmology Journal誌によると、2013年の世界の緑内障患者数(40~80歳)は6,430万人、2020年には7,600万人、2040年には1億1,180万人に増加すると推定されています。

進行性の視神経障害と視力低下を特徴とするこの疾患は、永続的な視覚障害を防ぐために早期かつ正確な診断が必要です。自動視野計は、緑内障による視野欠損を早期に発見するために重要な役割を果たしており、眼科において不可欠なツールとなっています。

さらに、加齢黄斑変性(AMD)や白内障など、他の眼疾患の発生率が増加していることも、需要をさらに高めています。これらの疾患では、治療方針を効果的に決定するために、視野変化を定期的にモニタリングする必要があります。例えば、国際失明予防機関によると、世界全体の失明の約5%はAMDによるものです。2020年には世界で1億9600万人がAMDに罹患し、2040年には2億8800万人に増加すると推定されています。このような疾患の増加は、人口の高齢化、ライフスタイルの変化、糖尿病などの慢性疾患による負担の増加などの要因によるものです。

自動視野計市場の分析

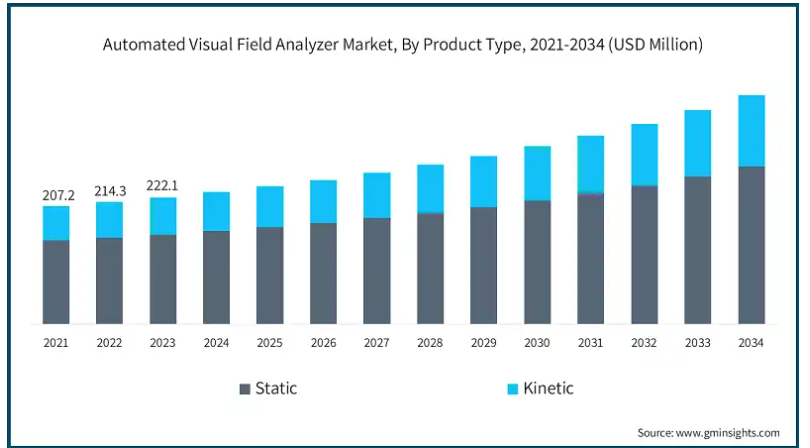

製品の種類別では、市場は静止型と運動型に二分されます。静的セグメントは事業拡大を牽引し、CAGR 5.5%で拡大し、2034年には2億7610万米ドル以上に達する見込みです。

静的分析装置は、患者の視野の固定点を検査し、視野欠損の初期兆候を検出するのに重要な、正確で再現性のある結果を提供します。この分野は、世界的に7,600万人以上が罹患している緑内障の有病率の上昇から大きな恩恵を受けており、高齢化によりその数はさらに増加すると予想されています。さらに、静的視野計は、ユーザーフレンドリーなインターフェイス、検査時間の短さ、臨床および研究環境での適応性から好まれています。

眼科クリニックや病院での静的視野計の採用が増加しているのは、詳細な診断洞察を提供し、患者管理を強化する能力に起因しています。人工知能(AI)との統合やクラウドベースのレポーティングなどの進化により、効率性と精度がさらに向上し、医療提供者を魅了しています。

さらに、新興市場における医療インフラの拡大と予防的眼科医療に対する意識の高まりは、このセグメントの成長を維持し、市場への大きな貢献となることが期待されています。

自動視野計市場は用途別に、緑内障、加齢黄斑変性(amd)、神経疾患、その他の用途に区分されます。緑内障分野は、事業成長を牽引し、CAGR 6.3%で拡大し、2034年には1億7520万米ドル以上に達する見込み。

緑内障分野は、この進行性眼疾患の世界的な有病率の増加が牽引しています。緑内障の主な危険因子である糖尿病と高血圧の有病率の上昇と相まって、人口動態の高齢化は、高度な診断ツールに対する需要を大幅に押し上げています。自動視野計は、緑内障の早期発見とモニタリングに不可欠であり、そうでなければ不可逆的な障害が発生するまで気づかれない可能性のある視野欠損を正確にマッピングします。

医療機関による意識向上キャンペーンや失明を減らすための政府の取り組みも、定期的な眼科検診を奨励しています。このセグメントの成長を支えているのは、病院や眼科クリニックでのこれらの装置の採用が増加していることです。緑内障を効果的に管理するために不可欠な、信頼性が高く、非侵襲的で、時間効率の高い検査方法が提供されるからです。

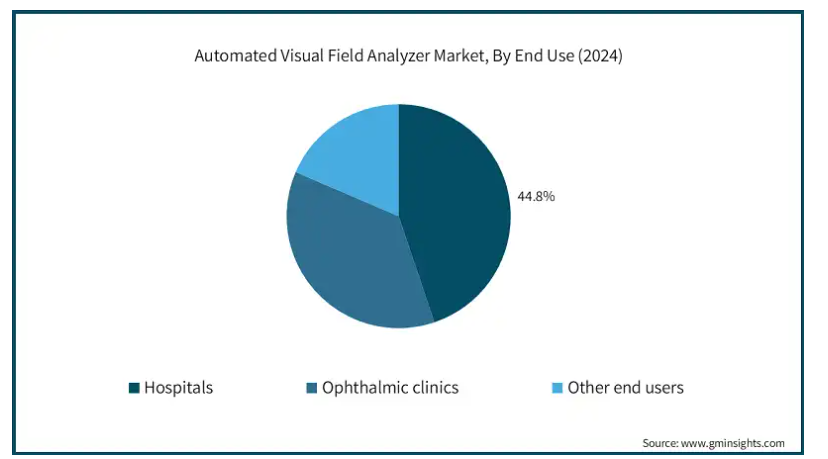

エンドユーザー別では、自動視野計市場は病院、眼科クリニック、その他のエンドユーザーに分類されます。病院セグメントは2024年の売上高シェア44.8%で市場を支配。

病院は高度なインフラとリソースを備えていることが多く、自動視野計のような高コストの診断装置の導入が可能です。これらの装置は、緑内障、加齢黄斑変性(AMD)、糖尿病性網膜症など、さまざまな眼疾患の診断とモニタリングに不可欠です。さらに、病院は小規模な診療所からの紹介を含め、多くの患者に対応しているため、総合的な眼科治療の主要なセンターとなっています。

慢性疾患の蔓延、人口の高齢化、医療費の増加により、病院は最先端の診断技術への投資能力をさらに高めています。病院内の高度な眼科ユニットを支援する政府や民間セクターのイニシアチブも、この傾向に貢献しています。

さらに、病院は研修や研究の拠点となることが多く、臨床と学術の両方の目的でこれらの装置が広く利用されています。

アメリカ(百万米ドル)の自動視野計市場は2024年に7690万米ドルを占め、2025年から2034年にかけてCAGR 4.8%で成長すると予測されています。

主な促進要因は、緑内障、加齢黄斑変性(AMD)、糖尿病性網膜症など、高度な診断ツールが必要とされる眼疾患の有病率の増加です。さらに、アメリカでは人口の高齢化が進んでおり、高齢者は視力障害にかかりやすいため、定期的な眼科検診の必要性が高まっています。

人工知能(AI)や機械学習(ML)を視野計に統合するなどの技術的進歩も、市場の発展に拍車をかけています。これらの技術革新は診断精度と効率を向上させ、病院や眼科クリニックにとって装置の魅力を高めています。

さらに、医療改革と眼科医療インフラへの投資の増加が、アメリカにおけるこのような先進的診断装置の採用を支え、予測期間中の市場拡大を後押ししています。

英国自動視野計市場は今後数年で著しく成長すると予測

英国市場は、いくつかの重要な要因によって力強い発展を遂げるでしょう。高齢者は緑内障や黄斑変性症などの眼疾患にかかりやすく、高度な診断ツールが必要となるためです。これらの疾患の有病率の増加は、目の健康に対する意識の高まりと相まって、自動視野計の需要を促進しています。

技術の進歩も貢献しており、新しいモデルは精度が向上し、使いやすく、結果が早いため、医療施設にとって魅力的です。さらに、医療インフラの改善と眼科医療へのアクセス拡大を目指す政府のイニシアティブと、有利な償還政策も貢献しています。

診断効率と患者ケアを向上させる機能を備えた自動分析装置の病院での採用が増加していることは、特に英国で顕著であり、市場収益の大きなシェアを確保しています。

アジア太平洋地域の自動視野計市場では中国が支配的な地位を占めています。

同国では急速に高齢化が進んでおり、緑内障や加齢黄斑変性(AMD)などの眼疾患の有病率が大幅に増加しています。NIHによると、2025年までに中国の高齢者数は3億人を超えると予想されており、視野計のような高度な診断ツールの需要が高まります。

さらに、中国の医療インフラは急速に拡大しており、医療技術や眼科装置に多額の投資が行われています。健康中国2030計画など、医療アクセスと質の向上を目指す政府の取り組みも、病院や診療所における高度診断装置の導入に貢献しています。

さらに、中国は医療装置の主要な製造拠点であるため、自動視野計がより手頃な価格で入手しやすくなっています。これらの要因に加え、認知度と診断能力の向上により、中国はこの地域のリーダーとしての地位を確立しています。

自動視野計市場シェア

同市場における企業の市場シェアは様々な主要プレーヤーに分かれており、眼科診断分野での確立された存在感により、大企業がかなりの部分を占めています。これらの企業は、高度な技術革新、強力な販売網、豊富な製品ラインナップの組み合わせから利益を得ています。

大手企業は、AI機能とユーザーフレンドリーなインターフェースを備えた高精度の装置を提供することで、市場シェアの大半を獲得しています。さらに、特に新興市場では、地域ごとのプレーヤーが地域の特定の需要に対応することで、市場の多様性に貢献しています。しかし、競争は激しく、多くの企業が市場での地位を高めるために製品開発や戦略的提携に注力しています。

自動視野計市場の企業

自動視野計業界に参入している主な企業は以下の通りです:

Canon

ESSILOR INSTRUMENTS

HAAG-STREIT GROUP

HEIDELBERG ENGINEERING

Konan Medical

Kowa

MEDA

Metrovision

OCULUS

Optopol

Reichert AMETEK

Rexxam

TOPCON Healthcare

Zeiss

自動視野計業界ニュース:

2024年1月、OCULUSはバーチャルリアリティベースの視野計Easyfield VRを発表しました。この最先端の装置は、眼科専門家のデータ収集を効率化すると同時に、視野検査中に患者がよりコントロールできるようにします。様々なスクリーニング・オプションを備え、高度なトラッキング技術を組み込んで効率を向上させています。

2022年3月、Heru Inc.は、同社の再自動視野検査プラットフォームがツァイス・ハンフリー視野計(HFA)と強い相関性を示したことを明らかにしました。健常眼と緑内障眼を含む47眼で実施した検査において、このプラットフォームは従来の方法をスピードで大きく上回ったため、データ収集の効率が向上し、多様な医療環境における患者へのアクセシビリティが向上しました。

この調査レポートは、自動視野計市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 種類別

静的

キネティック

市場:用途別

緑内障

加齢黄斑変性(AMD)

神経疾患

その他の用途

市場:エンドユーザー別

病院

眼科クリニック

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 緑内障およびその他の眼疾患の有病率の上昇

3.2.1.2 早期診断への注目の高まり

3.2.1.3 神経学的評価への採用

3.2.1.4 外来眼科医療需要の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 装置の高コスト

3.3 成長可能性分析

3.4 規制の状況

3.5 保険償還シナリオ

3.6 技術展望

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

3.10 将来の市場動向

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 スタティック

5.3 キネティック

第6章 2021〜2034年市場予測:用途別($ Mn)

6.1 主要動向

6.2 緑内障

6.3 加齢黄斑変性(AMD)

6.4 神経疾患

6.5 その他の用途

第7章 2021〜2034年エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 病院

7.3 眼科クリニック

7.4 その他のエンドユーザー

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Canon

9.2 ESSILOR INSTRUMENTS

9.3 HAAG-STREIT GROUP

9.4 HEIDELBERG ENGINEERING

9.5 Konan Medical

9.6 Kowa

9.7 MEDA

9.8 Metrovision

9.9 OCULUS

9.10 Optopol

9.11 Reichert AMETEK

9.12 Rexxam

9.13 TOPCON Healthcare

9.14 Zeiss

*** 本調査レポートに関するお問い合わせ ***