世界のCAR T細胞療法市場規模(2025~2034年):製品別(アベックマ、ブライアンツィ、カーヴィクティ、キムリア、その他)、適応症別、人口動態別、最終用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

CAR T細胞療法の世界市場規模は2024年に43億米ドルと評価され、2025年から2034年にかけて年平均成長率30.5%で成長すると予測されています。CAR T細胞療法は、患者のT細胞の健康状態を変化させるため、がんに苦しむ人々にとって効果的な治療法です。

遺伝子改変された細胞は、より高い効率でがん細胞を標的とする能力を有しています。CAR T細胞療法とは、患者からT細胞を採取し、実験室で特定のレセプターで分子構造を変えてカスタマイズし、患者に戻すことです。このように設計された受容体はキメラ抗原受容体(CAR)と呼ばれ、患者のT細胞とともに、がん細胞をよりよく識別し、破壊することを可能にします。

世界中でがん患者が増加していることが、CAR T細胞療法の需要が大幅に増加する主な理由のひとつです。例えば、WHOは新たながん患者数が2022年の2,000万人から2050年には2倍の約3,500万人になると予測しています。このような患者数の増加は、CAR T細胞療法のような革新的で効果的な治療、特に再発がんや難治性がんに苦しむ患者に対する治療が、市場の需要拡大に対応するために必要であることを示唆しています。

予備的な分析によると、遺伝子編集技術、特にCRISPRの優れた成果により、より優れたアプローチやより特異的なT細胞療法が市場に登場することが示唆されています。例えば、米国国立衛生研究所(NIH)の報告書によると、CRISPR/Cas9技術は生体内でのCAR T細胞の増殖と持続性を改善する有用なツールです。その他の技術革新としては、同種(既製)CAR T細胞療法があり、治療法の費用対効果を高め、アクセスを増加させることで、対処可能な市場を拡大する可能性があります。自家CAR T細胞療法とは異なり、これらの療法は患者自身の細胞を使用しません。このような技術的改善はすべて、CAR T細胞療法を他の種類のがんにも使用できるようにするために重要です。

CAR T細胞療法の市場動向

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、画期的新薬や希少疾病用医薬品の指定を通じて、CAR T細胞療法の迅速な承認経路を導入しています。

2023年にFDAから承認された6つのCAR T細胞治療の結果は、このようなCAR T細胞治療法を求める患者が迅速に市場にアクセスするために基本的に重要である、迅速な市場投入を目指す規制当局の関与の好例です。

さらに、T細胞研究と臨床試験は、政府機関と民間投資家の両方から多大な支援を受けています。例えば、2023年9月、米国立がん研究所(NCI)はオハイオ州立大学に5年間で304万米ドルの助成金を授与しました。この研究の目的は、1つの標的タンパク質ではなく3つの標的タンパク質に対応する新規CAR T細胞療法を開発し、再発または治療抵抗性のB細胞悪性腫瘍に苦しむ患者の治療を改善することです。

CAR細胞療法ががん治療を破壊し、この分野のイノベーションを維持する能力を示しています。

CAR T細胞療法市場の分析

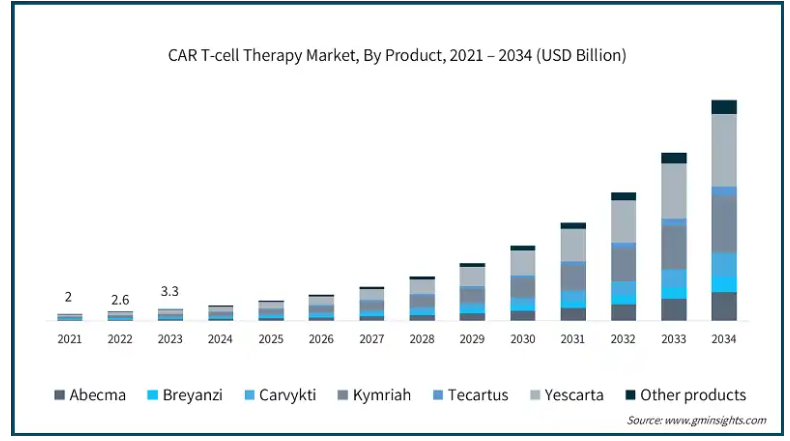

製品別では、Abecma、Breyanzi、Carvykti、Kymriah、Tecartus、Yescarta、その他の製品に区分。2024年の売上シェアはYescartaが32.5%で最大。

B細胞性リンパ腫の増加に加え、再発・難治性の症例に使用できる治療法が少ないことから、イカルタのような治療薬のニーズが高まっています。

米国がん協会によると、非ホジキンリンパ腫の一種であるB細胞リンパ腫は、世界のがん患者の約3.4%を占めると推定されています。この有病率は非常に高く、B細胞リンパ腫の抑制に有効であることが示されているイエスカルタのような新しい治療法の開発につながりました。

FDAやEMAなどの規制機関も、CAR T細胞療法をより早く承認するルートを確立しています。FDAとEMAはこれらの治療法を救命の可能性があるものとして認めています。2017年、イエスカルタは大細胞型B細胞リンパ腫への使用が承認され、2021年には濾胞性リンパ腫への使用が承認されました。それ以来、イースカルタの適応症は大幅に拡大し、商業化の道が広がっています。

CAR T細胞療法市場は、適応症に基づき、白血病、リンパ腫、多発性骨髄腫、その他の適応症に区分されます。リンパ腫分野は2024年に24億米ドルの最大の収益を上げ、市場を支配しました。

B細胞リンパ腫、特にびまん性大細胞型B細胞リンパ腫(DLBCL)は、非ホジキンリンパ腫の中で最も頻度の高いタイプです。世界保健機関(WHO)によると、びまん性大細胞型B細胞リンパ腫は世界の非ホジキンリンパ腫の総症例の約30~40%を占めると報告されています。

これらのリンパ腫はオリンピック標準治療後の再発率が高いのが特徴です。米国国立衛生研究所(NIH)によると、DLBCLは1次治療後2年間で約30~40%の再発率を示します。

B 細胞性リンパ腫の再発率が高いため、特に侵攻性リンパ腫に有効な CAR T 細胞療法への需要が高まっており、CAR T 細胞療法は完全奏効も達成できます。

CAR T細胞療法市場は、人口統計学的に成人と小児に二分されます。2024年の売上シェアは87.3%で、成人が最大。

特に成人や高齢者のがん罹患率の上昇により、CAR T細胞療法に対する需要が急増しています。

例えば、Cancer Research UKによると、英国では新規がん患者の50%以上が50~74歳で登録されており、75歳以上は33%以上を占めています。

これらの要因はすべて、高齢のがん患者のニーズに応えるために開発されている革新的な代替治療により、成人セグメントの成長加速に寄与すると予想されます。

CAR T細胞療法市場は、最終用途に基づき、病院、がん治療センター、専門クリニックに区分されます。病院分野は2024年に24億米ドルの最大の収益を上げ、市場を支配しました。

病院が医療インフラの整備に力を入れる傾向が強まっており、CAR T細胞療法への合併やアクセスのしやすさをサポートするために、細胞療法ユニットも導入されています。

加えて、多くの病院はスタッフへの研修や、CAR T細胞療法を促進する新技術の取得も進めており、患者がCAR T細胞療法を利用しやすくなっています。

このようなインフラの拡張や技術の向上は、特にCAR T細胞療法のより高度な実施を可能にし、ひいては病院セグメントの成長を増大させます。

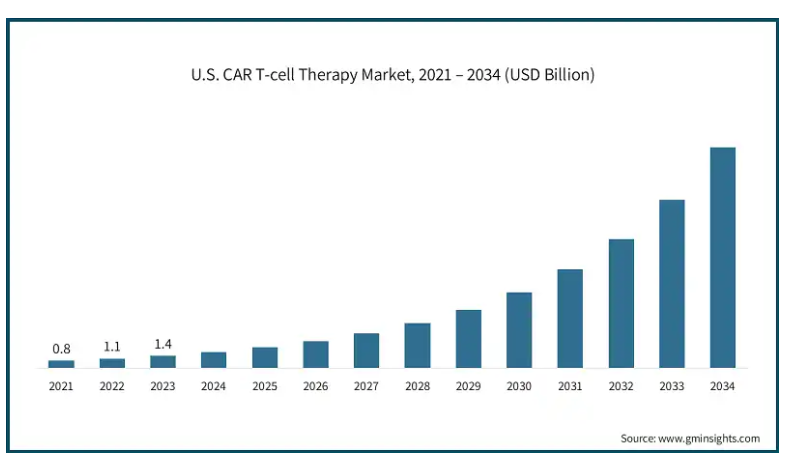

米国のCAR T細胞療法市場は大きく成長し、2034年には250億米ドルに達すると予測されています。

米国食品医薬品局(FDA)によるCAR T細胞療法の承認は、いくつかの治療法に対する画期的治療法の指定によって簡素化されました。

例えば、2024年3月、ブリストル・マイヤーズ スクイブは、再発または再燃したCLLまたはSLLを有する18歳以上の患者におけるCD19のCAR T細胞療法として、FDAから通常の改変を受けたBreyanziを加速承認したと報告しました。

希少疾病用医薬品(Orphan Drug)やファスト・トラック(Fast Track)など、FDAが提供する幅広い早期承認戦略により、臨床治療を前進させるCAR T細胞療法が迅速に市場で利用できるようになりました。

英国のCAR T細胞療法市場は、2025年から2034年にかけて大きく成長する見込みです。

政府や関連政策機関による注目すべき調査結果は、がん治療などの分野におけるCAR T細胞療法のような先端技術の使用を支持すると主張しています。

例えば、NHSは2023年4月に、1年以内に治癒が見込めず、1回以上の標的治療を受けたことがあるびまん性大細胞型B細胞リンパ腫に罹患している成人患者について、年間最大215人がイエスカルタの適用を受けられるという通知を出しました。

また、26歳以上の成人B細胞性急性リンパ芽球性白血病で、成長期または治療抵抗性の患者にも使用できるようになりました。上記のような政策により、英国ではCAR T細胞療法の患者数が増加しており、市場拡大の余地が生まれています。

日本のCAR T細胞療法市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本人のがん有病率は高く、白血病やリンパ腫などの血液がんがより一般的です。

国立がん研究センターの推計によると、2022年の新規がん患者数は101万9,000人、がんによる死亡者数は38万4,400人で、この問題の深刻さを示しています。CAR T細胞療法は、このような疾患の治療に有効な選択肢です。

日本政府の厚労省は複数のCAR T細胞療法にゴーサインを出しており、高齢化する人口に世界最高水準の医療を提供し、増大するがんの負担に対処しようという日本の意欲を示しています。

サウジアラビアのCAR T細胞療法市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

サウジアラビア王国は、CAR T細胞療法のような複雑な点滴の可用性を向上させることを目的とした「ビジョン2030」プロジェクトにより、医療分野に多額の資金を投入しました。

がん医療サービスは改善されつつあり、多くの病院が複雑ながん治療を提供できるようになるなど、政府が優先的に取り組んでいる分野のひとつです。

また、CAR T細胞療法による患者の立場に立ったアプローチや、新薬の市場投入を後押しする補助剤によって、市場の成長が促進されています。

CAR T細胞療法市場シェア

市場は競争が激しく、グローバル企業と多くの中小企業の両方が参入しています。同種CAR T細胞、併用療法、次世代CAR T細胞受容体など、先進的なCAR T細胞療法技術の構築に注力することが、参加企業にとって重要であるようです。研究機関や医療提供者との戦略的提携は、新技術を吸収し、顧客へのリーチを拡大し、CAR T細胞療法への高まる需要を満たすために必要です。さらに、政府からの支援や新薬の承認プロセスの簡素化は、前向きな変化や市場参入につながり、拡大するCAR T細胞療法市場における企業のさらなる強化につながります。

CAR T細胞療法市場の特長

免疫療法は個々のがん患者に合わせてカスタマイズされます。

進行がんや治療抵抗性がんに対する有効性が臨床試験で実証されています。

継続的な研究により、治療への応用と患者へのアクセスが拡大

標的を絞った治療アプローチにより、健常組織への影響を軽減

CAR T細胞療法市場参入企業

CAR T細胞療法業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Allogene Therapeutics

Autolus Therapeutics

bluebird bio

Bristol-Myers Squibb Company

CRISPR Therapeutics

Gilead Sciences

GSK plc.

ImmunoAct

Johnson & Johnson

JW Therapeutics (Shanghai)

Medigene AG

Merck KGaA

Novartis AG

Sangamo Therapeutics

Sorrento Therapeutics

CAR T細胞療法業界ニュース:

2024年2月、BioNTech SEとAutolus Therapeutics plcは、保健当局から必要な承認を得ながら、自己CAR-Tプログラムを共同開発することを目的としたパートナーシップを締結しました。このような提携により、バイオエヌテックは、がん臨床試験中のBNT211プログラムの範囲を費用対効果の高い方法で拡大することができ、がん治療薬市場により広いリーチを与えることができます。

2024年1月、アッヴィとウモジャ・バイオファーマは、がん領域における複数のin-situ生成CAR T細胞療法候補の開発を可能にするVivoVecプラットフォームに関する2つの独占的オプション契約およびライセンス契約に合意しました。最初の契約によると、アッヴィ社は、ウモジャ社が開発したCD19標的in-situ CAR T細胞候補のライセンスを独占的に受ける単独オプションを付与されました。2つ目の契約では、アッヴィが選択すべき探索標的をターゲットとする最大4つの追加in-situ CAR T候補の開発について詳述しています。

この調査レポートは、CAR T細胞療法市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

アベクマ(イデカブタジェンビクリューセル)

Breyanzi(リソカブタジェンマラリューセル)

Carvykti(シルタカブタジェンオートロイセル)

キムリア(ティサゲンレクリューセル)

テカルタス(ブレクスカブタジェンヌ・オートリューセル)

Yescarta(アキシカブタジェンシロロイセル)

その他の製品

市場、適応症別

白血病

リンパ腫

多発性骨髄腫

その他の適応症

市場:人口動態別

成人

小児

市場:エンドユーザー別

病院

がん治療センター

専門クリニック

上記の情報は、以下の地域および国について提供されています:

北米

米国

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 全人口における悪性腫瘍患者の増加

3.2.1.2 ターゲット治療への志向の高まり

3.2.1.3 各地域で承認された強固な製品パイプライン

3.2.2 業界の落とし穴と課題

3.2.2.1 高い薬剤費が市場成長を阻害

3.2.2.2 CAR T細胞療法の副作用

3.3 成長可能性分析

3.4 薬事規制

3.5 技術的展望

3.6 今後の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 Abecma(イデカブタジェンビクリューセル)

5.3 Breyanzi(リソカブタジェンマラリューセル)

5.4 Carvykti(シルタカブタジェンオートロイセル)

5.5 キムリア(チサゲンレクリューセル)

5.6 テカルタス(ブレクスカブタジンオートロイセル)

5.7 イエスカルタ(アキシカブタジェンシロロイセル)

5.8 その他の製品

第6章 2021〜2034年適応症別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 白血病

6.3 リンパ腫

6.4 多発性骨髄腫

6.5 その他の適応症

第7章 2021〜2034年人口動態別市場推定・予測(単位:百万ドル)

7.1 主要トレンド

7.2 成人

7.3 小児

第8章 エンドユース別市場予測・予測:2021年~2034年($ Mn)

8.1 主要動向

8.2 病院

8.3 がん治療センター

8.4 専門クリニック

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.3 欧州

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Allogene Therapeutics

10.2 Autolus Therapeutics

10.3 bluebird bio

10.4 Bristol-Myers Squibb Company

10.5 CRISPR Therapeutics

10.6 Gilead Sciences

10.7 GSK plc.

10.8 ImmunoAct

10.9 Johnson & Johnson

10.10 JW Therapeutics (Shanghai)

10.11 Medigene AG

10.12 Merck KGaA

10.13 Novartis AG

10.14 Sangamo Therapeutics

10.15 Sorrento Therapeutics

*** 本調査レポートに関するお問い合わせ ***