世界の自動車用レーダー市場規模(2025~2033年):範囲別(長距離レーダー、中&短距離レーダー)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

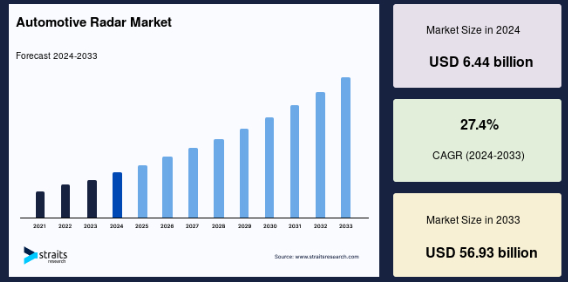

自動車用レーダーの世界市場規模は、2024年には64億4,000万米ドルとなり、2025年には82億1,000万米ドル、2033年には569億3,000万米ドルに達すると予測され、予測期間(2025年~2033年)の年平均成長率は27.4%で推移すると予測されています。

自動車用レーダー技術は、アダプティブクルーズコントロール、衝突回避、レーンキーピングアシスト、パーキングセンサーなどの機能をサポートする上で重要な役割を果たします。市場を牽引しているのは、特に視界の悪い状況下でリアルタイムの環境認識が不可欠な自律走行への移行です。

主な成長促進要因としては、システムの性能と信頼性を高める、より高解像度のイメージングや拡張レンジ機能などの測距技術の進歩が挙げられます。さらに、道路上での事故や死亡者数の減少に注目が集まっていることも、測距システムの採用を増加させています。さまざまな地域の規制枠組みが安全技術の利用を促進しており、市場の拡大をさらに後押ししています。

さらに、自律走行車への取り組みや、より厳しい安全規制の実施が、測距システムの採用を加速させています。より安全で高度な技術を搭載した自動車に対する消費者の嗜好の高まりは、さまざまな車種への測距技術の幅広い統合につながり、自動車用測距システムの市場をさらに押し上げています。

自動車用レーダーの世界市場規模は、2024年には64億4,000万米ドルとなり、2025年には82億1,000万米ドル、2033年には569億3,000万米ドルに達すると予測され、予測期間(2025年~2033年)の年平均成長率は27.4%で推移すると予測されています。

自動車用レーダー技術は、アダプティブクルーズコントロール、衝突回避、レーンキーピングアシスト、パーキングセンサーなどの機能をサポートする上で重要な役割を果たします。市場を牽引しているのは、特に視界の悪い状況下でリアルタイムの環境認識が不可欠な自律走行への移行です。

主な成長促進要因としては、システムの性能と信頼性を高める、より高解像度のイメージングや拡張レンジ機能などの測距技術の進歩が挙げられます。さらに、道路上での事故や死亡者数の減少に注目が集まっていることも、測距システムの採用を増加させています。さまざまな地域の規制枠組みが安全技術の利用を促進しており、市場の拡大をさらに後押ししています。

さらに、自律走行車への取り組みや、より厳しい安全規制の実施が、測距システムの採用を加速させています。より安全で高度な技術を搭載した自動車に対する消費者の嗜好の高まりは、さまざまな車種への測距技術の幅広い統合につながり、自動車用測距システムの市場をさらに押し上げています。

自動車用レーダー市場の成長要因

自動車の安全性と自律走行機能に対する需要の高まり

自動車の安全性と自律走行機能に対する需要の高まりは、世界の自動車用レーダー市場の主要な促進要因です。消費者と政府がより安全な道路を推進する中、自動車メーカーは運転支援技術を強化し、完全自律走行車への移行をサポートするため、測距システムの統合を進めています。

安全に対する懸念の高まりを受けて、世界各国の政府はより厳しい規制を設けています。

- 例えば、欧州連合(EU)では、ユーロNCAP(欧州新車アセスメントプログラム)が、新車に自律型緊急ブレーキ(AEB)や車線維持支援などの先進安全機能を搭載することを義務付けています。

レーダー技術はこれらのシステムで極めて重要な役割を果たしており、さまざまな走行条件下で障害物や歩行者を正確に検知します。

- 実際の例としては、ボルボとスウェーデン運輸庁の協力が挙げられます。ボルボの車両には測距ベースのADASが搭載されており、2050年までに交通事故死者ゼロを目指すスウェーデンの目標に大きく貢献しています。

安全規制が強化されるにつれて、自動車の測距に対する需要は増加する見込みです。

市場の阻害要因

高い導入コストと製造コスト

世界市場の主な阻害要因の1つは、導入・製造コストの高さです。高度なレーダーシステムの開発と統合には、研究、開発、製造に多額の投資が必要です。特に自律走行車向けの高解像度測距センサーの製造コストは、多層アンテナや信号処理ユニットなど、複雑な材料や技術を必要とするため、依然として高価です。

例えば、優れた精度と空間分解能を提供する4Dレーダー技術はコストが高いため、大衆車への採用が制限される可能性があります。中小の自動車メーカーは、車両価格を大幅に上昇させることなく、これらの技術を自社モデルに組み込むことが困難である可能性があります。その結果、測距儀搭載車の需要は高まっているものの、コスト面の懸念から、特に普及価格帯の車種への採用が遅れる可能性があります。

市場機会

新技術との統合

世界の自動車用レーダー市場は、新興技術の統合をますます受け入れるようになっており、多くの成長機会をもたらしています。主なトレンドの1つは、人工知能(AI)と機械学習(ML)を組み込んで測距システムの機能を強化することです。これらの技術は、よりスマートな意思決定、リアルタイムの物体検出、複雑な環境での性能向上を可能にします。

- 例えば、2024年、世界有数のテクノロジー企業であるAptiv社は、AIを搭載した測距センサーを先進運転支援システム(ADAS)に統合し、車両の安全機能を向上させようとしています。

この統合により、視界が悪い状況でも障害物や歩行者をより正確に検知できるようになります。AIを使用してリアルタイムデータを解釈するレーダーの能力は、自律走行車をより安全で信頼性の高いものにしています。

もう1つの新たなチャンスは、レーダー技術と5Gコネクティビティの統合です。NXPセミコンダクターズのような企業は、他の車両やインフラとリアルタイムで通信できる自動車用レーダーシステムを開発しています。測距システムがAIや5Gのような技術とともに進化するにつれて、自動車業界はこれらの高度な機能に対する需要の増加を期待でき、大きな成長機会をもたらします。

地域分析

アジア太平洋地域: 主要地域

アジア太平洋地域は、中国、日本、インドなどの国々における自動車生産の高水準に牽引され、自動車用レーダー市場で大きな成長を遂げようとしています。例えば中国は、自律走行車を含む新技術に多額の投資を行っており、安全性と機能性を確保するためにレーダーシステムの普及が必要となっています。安全性と先進運転支援システム(ADAS)に対する消費者の需要が高まる中、測距技術はこうしたニーズに応える上で重要な役割を果たしています。

インドでは、自動車にレーダーセンサーを組み込むことで、特に混雑した都市部の道路における交通安全が向上しています。さらに、この地域の急速な都市化と可処分所得の増加は、高度な安全機能と自動運転ソリューションを求める消費者の増加に伴い、測距システムの採用をさらに後押ししています。このような需要の高まりは、革新的な自動車技術の推進と相まって、アジア太平洋地域が測距市場拡大の主要な牽引役であり続けることを確実にしています。

北米: 急成長地域

北米、特に米国は、安全機能と最先端のADAS技術に対する需要の増加により、自動車用レーダー市場の急速な成長を目の当たりにしています。アメリカでは、厳しい安全規制と消費者の意識の高まりにより、自動車メーカーはアダプティブ・クルーズ・コントロール、レーンキーピング・アシスト、衝突回避などの機能に測距システムを組み込むことを推進しています。

この地域が自律走行技術を取り入れるにつれ、高性能レーダー・システムのニーズは大幅に高まるでしょう。強固な規制の枠組み、より安全な自動車を求める消費者の需要、自律走行技術の開発が進んでいることから、北米は測距システムの主要市場として位置づけられています。

各国の洞察

- アメリカ:アメリカはレーダーシステムの最大市場であり、年間1,700万台以上の新車が販売されています。2023年には、新車の約70%がアダプティブ・クルーズ・コントロールや衝突回避などのレーダーベースのADASを搭載。2030年までにレーダー搭載車は4,000万台を超えると予測され、テスラとゼネラル・モーターズが国内での採用をリードしています。

- ドイツ:ヨーロッパ最大の自動車市場であるドイツでは、2023年に300万台が販売され、その50%がレーダーベースのADASを搭載。そのため、BMW、メルセデス・ベンツ、アウディなどのプレミアム・ブランドは、車線維持支援や衝突警告にレンジングを使用しています。レーダーの採用は、ドイツ車における高度な安全機能に対する需要の高まりにより、今後5年間で30%増加する見込みです。

- 中国:世界最大の自動車市場である中国では、2023年に2,600万台の自動車が追加され、35%がレーダーベースのADASを採用。BYDやNIOなどの大手メーカーは、自律走行と安全機能のためにレーダーを統合しています。レンジング搭載車市場は大幅な成長が見込まれ、2025年までに新車販売の50%をレンジング採用が占めると予測。

- 日本:年間自動車販売台数450万台の日本では、新車の60%がレーダーベースのADASを搭載。トヨタ、ホンダ、日産などの主要ブランドは、アダプティブ・クルーズ・コントロールや緊急ブレーキなどの機能にレーダーを活用しています。さらに、日本では、強化された安全機能への需要に後押しされ、今後10年間でレンジの採用が25%増加すると予想されています。

- 韓国:2023年、韓国では150万台の自動車が販売され、その45%にレーダーベースのADASが搭載されます。現代自動車(Hyundai)と起亜自動車(Kia)は、自律走行車の試験を推進する政府の政策に支えられ、レーダー統合のリーダー的存在です。韓国におけるレーダーの採用は、特に自律走行と安全機能が今後数年で普及するにつれて大きく伸びると予想されます。

- フランス:年間販売台数200万台のフランスでは、新車の45%にレーダーシステムが搭載されています。ルノーとPSAグループが主要プレーヤーで、アダプティブ・クルーズ・コントロールと緊急ブレーキに搭載されています。安全機能に対する需要が高まる中、フランスでのレーダー導入は今後5年間で30%増加し、交通安全が向上すると予測されています。

- ブラジル:年間210万台が販売されるブラジルの自動車市場では、現在、新車の25%にレーダーベースの安全システムが搭載されています。先進的な安全機能に対する消費者の需要が高まるにつれて、レーダー・システムの採用率は高まるでしょう。2025年には、ブラジルで販売される新車の35%にレーダーが搭載され、国全体の交通安全が向上すると予想されています。

セグメント別分析

レンジ別

長距離レーダーは、主にアダプティブ・クルーズ・コントロール(ACC)や前方衝突警告(FCW)のような高速アプリケーションに使用され、通常200メートル以上で作動する支配的なセグメントです。これらのシステムは、高速道路や自律走行に不可欠であり、安全性と制御を強化します。自律走行技術への依存の高まりにより、長距離測距が引き続き市場をリードし、自動車の安全基準や自動化技術の進化に伴う成長を牽引しています。

周波数別

77GHzレーダーは、その高解像度により市場を支配しており、ACC、AEB、FCWのような先進安全機能に不可欠です。自律走行技術の進歩に伴い、その精度と複雑な安全システムをサポートする能力により、77GHzレンジの需要は急増する見込みです。この周波数は分解能と性能に優れているため、次世代自動車のハイエンド・アプリケーションに最適です。

エンジン別

内燃機関(ICE)車両は、その幅広い市場での存在感とADAS機能への測距の使用から恩恵を受け、レーダー採用における支配的なセグメントであり続けています。しかし、電気自動車(EV)は、半自動運転機能の採用が増加し、安全技術への注目が高まっているため、急速に追い上げています。EVが普及するにつれて、これらの車両でのレーダー使用は大きく成長し、先進的な安全中心のソリューションへと市場をさらに牽引するでしょう。

自動車の種類別

ACC、レーンキーピングアシスト、AEBなどのADAS技術が広く採用されている乗用車が最大シェア。消費者向け車両における安全性と利便性の機能に対する需要の高まりが、この成長を後押ししています。一方、商用車セグメントは、フリートが車線維持、衝突回避、死角検出のための測距システムを採用するにつれて牽引力を増しています。商用車の自律走行へのシフトは、このセグメントにおける測距システムの採用を促進し続けるでしょう。

アプリケーション別

アダプティブ・クルーズ・コントロール(ACC)と自動緊急ブレーキ(AEB)は、車両の安全性を高め、半自動運転を可能にする上で重要な役割を果たすため、レーダー需要を牽引する主要アプリケーションです。これらのシステムは、事故防止と運転支援の向上に不可欠です。自動車の自動化が進むにつれて、ACCとAEBアプリケーションにおける測距のニーズは高まり続け、自動車用測距分野での市場成長の主要な原動力としての役割を確固たるものにするでしょう。

各社の市場シェア

世界市場の主要企業は、パートナーシップ、技術的進歩、買収を戦略的に活用することで、市場での地位を固め、成長を加速させています。これらの企業は、レーダー技術の革新を優先し、より高解像度のシステム、長距離レーダーの開発、人工知能、5G、機械学習などの新興技術とのシームレスな統合に注力しています。

このアプローチにより、急速に進化する自動車分野で競争力を維持し、高度な安全性と自律走行機能に対する需要の高まりに対応することができます。

ボッシュ・グループ 自動車用レーダーシステムのリーダー

ボッシュ・グループは、アダプティブ・クルーズ・コントロール、自律型緊急ブレーキ、死角検出など、ADASのさまざまなアプリケーションで使用される、最高の性能と信頼性を備えたレーダー・システムの開発に取り組んできた、世界市場で最も著名な企業のひとつです。

ボッシュは、車両の安全性を確保し、自律走行車の開発をサポートする先進的なレーダー技術の研究開発に継続的に投資しています。ボッシュの長距離・高解像度レーダーセンサーは、高級車や商用車への採用が拡大しており、ボッシュのこの市場におけるトップの地位は揺るぎないものとなっています。

ボッシュ・グループの最新動向

- 2024年10月、 ボッシュ・グループは自律走行車の安全性と性能の向上を目的とした次世代77GHzレーダーセンサーの発売を発表しました。この新しいレーダーシステムは、霧や大雨のような悪天候下でも、より高い解像度と長い航続距離を提供し、障害物の検知を可能にします。

自動車用レーダー市場の主要企業リスト

- Robert Bosch GmbH

- Continental AG

- Denso Corporation

- Valeo

- ZF Friedrichshafen AG

- HELLA GmbH & Co. KGaA

- Autoliv Inc.

- Infineon Technologies AG

- Texas Instruments Incorporated

- NXP Semiconductors

最近の動向

- 2024年7月-Aptiv PLCは、レベル4およびレベル5の自律走行車向けに設計された新しいレーダーセンサーシステムを発表しました。このシステムは、都市環境での完全自律航行をサポートするために、強化されたイメージング機能と大幅に拡大された航続距離を備えています。

アナリストの見解

当社のアナリストによれば、先進運転支援システム(ADAS)や安全機能強化に対する需要の高まりにより、世界市場は極めて有望です。消費者は、より安全で接続性の高い自動車を好むようになっており、世界的な自動車販売に拍車をかけています。アダプティブ・クルーズ・コントロール、衝突回避、駐車支援などの機能に不可欠なレーダー技術は、最新の自動車に不可欠な要素となっています。

アジア太平洋地域は、急速な自動車生産と自律走行技術の普及から恩恵を受け、この市場の主要プレーヤーとして台頭しています。同様に、北米とヨーロッパでも、自動車の高度な安全システムに対する規制強化が主な要因となって、大幅な普及が進んでいます。

しかし、特に中小メーカーや新興市場では、既存の車両電子機器の改造にコストがかかるため、レーダーシステムの導入コストが高いことが、より広範な採用の課題となっています。このような状況にもかかわらず、測距技術、特にAIや5Gネットワークとの統合における継続的な技術革新が、市場を前進させることが期待されています。

自動車用レーダー市場のセグメンテーション

レンジ別(2021~2033年)

- 長距離レーダー

- 中・短距離レーダー

周波数別(2021-2033)

- 2X-GHz帯

- 7X-GHz

エンジン別(2021-2033)

- ICE

- 電気

車両別(2021-2033)

- 乗用車

- 商用車

アプリケーション別(2021-2033)

- アダプティブ・クルーズ・コントロール(ACC)

- 自律緊急ブレーキ(AEB)

- 死角検知(BSD)

- 前方衝突警告システム

- インテリジェント・パーク・アシスト

- その他のADASシステム

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

自動車用レーダーの世界市場規模分析

- 自動車用レーダーの世界市場紹介

- レンジ別

- 導入

- 金額別レンジ

- 長距離レーダー

- 金額別

- 中・近距離レーダー

- 価格別

- 導入

- 周波数別

- 導入

- 金額別周波数

- 2X-GHz

- 価格別

- 7X-GHz

- 価格別

- 導入

- エンジン別

- エンジン紹介

- 金額別エンジン

- ICE

- 金額別

- 電気

- 金額別

- エンジン紹介

- 車両別

- 導入

- 金額別

- 乗用車

- 金額別

- 商用車

- 金額別

- 導入

- 用途別

- 用途別

- 金額別アプリケーション

- アダプティブクルーズコントロール(ACC)

- 価値別

- 自律緊急ブレーキ(AEB)

- 価値別

- 死角検知(BSD)

- 価値別

- 前方衝突警告システム

- 価値別

- インテリジェントパークアシスト

- 価値別

- その他のADASシステム

- 金額別

- 用途別

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***