世界の船舶用潤滑油市場規模(2025~2033年):油種類別(鉱物油、合成油、バイオベースオイル)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

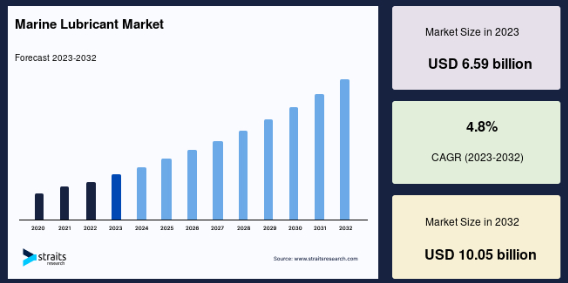

船舶用潤滑油の世界市場規模は 2024年に62.9億米ドル。2025年の62.9億米ドルから 2033年には96.0億米ドルに達すると予測され、予測期間中(2024年~2033年)の年平均成長率は4.8% です。

潤滑剤は、2つの可動面間の摩擦ストレスを防止・制御するために使用されます。機械装置では、潤滑剤はエンジンオイル、コンプレッサーオイル、ギアオイル、ピストンオイルとして使用され、機能性を向上させます。潤滑は機械や装置の寿命を向上させます。また、潤滑油は切削油としても使用され、表面を冷却し、潤滑します。潤滑油を選択する際には、粘度、揮発性、アルカリ性、油性など、さまざまなパラメータが考慮されます。世界の船舶用潤滑油市場は、国際的な貿易活動の増加、造船業の成長、インフラ整備により、評価期間中に大幅な成長が見込まれています。国連貿易開発会議(UNCTAD)によると、世界貿易の80%以上(量ベース)、70%以上(金額ベース)が船舶によって行われ、世界中の港湾で取り扱われています。

船舶用潤滑油の世界市場規模は 2024年に62.9億米ドル。2025年の62.9億米ドルから 2033年には96.0億米ドルに達すると予測され、予測期間中(2024年~2033年)の年平均成長率は4.8% です。

潤滑剤は、2つの可動面間の摩擦ストレスを防止・制御するために使用されます。機械装置では、潤滑剤はエンジンオイル、コンプレッサーオイル、ギアオイル、ピストンオイルとして使用され、機能性を向上させます。潤滑は機械や装置の寿命を向上させます。また、潤滑油は切削油としても使用され、表面を冷却し、潤滑します。潤滑油を選択する際には、粘度、揮発性、アルカリ性、油性など、さまざまなパラメータが考慮されます。世界の船舶用潤滑油市場は、国際的な貿易活動の増加、造船業の成長、インフラ整備により、評価期間中に大幅な成長が見込まれています。国連貿易開発会議(UNCTAD)によると、世界貿易の80%以上(量ベース)、70%以上(金額ベース)が船舶によって行われ、世界中の港湾で取り扱われています。

船舶用潤滑油市場の推進要因

海運業界の活況

海運業界の主要な国際業界団体である国際海運会議所(ICS)によると、海運業界は世界貿易の約90%を担っていると言われています。パナマ運河やスエズ運河のような既存の海峡の拡張、船舶の大型化、新たなターミナルやターミナルの建設、政府組織などが、この海上貿易の増加を支えています。船舶の大型化に伴い、エンジン、ギア、ワイヤーロープなど、あらゆる機械部品に多くの潤滑油を使用する必要があるため、こうした戦略的な進歩により、船舶用潤滑油の使用量が増加しています。船舶の機械部品の寿命が延びたのは、直接的にはこれらの潤滑油のおかげです。

船舶用潤滑油による燃料効率の向上

海事サプライチェーンは、船舶用潤滑油なしでは成り立ちません。燃料価格の上昇とIMO規制の厳格化により、船舶用潤滑油の世界的な消費量は増加する見込みです。

- また、燃料価格の上昇により、荷主は燃料を節約するためにエンジンを低速で運転することが予想されます。舶用エンジンは低速で連続運転することができないため、エンジンやそれに接続される部品やシステムにストレスがかかり、腐食の問題を引き起こす可能性があります。

エンジンの安全性と適切な稼働を確保する必要性から、これらの潤滑油への依存度が高まることが予想され、予測期間を通じて船舶用潤滑油市場を促進することが期待されます。

市場抑制要因

船舶用合成潤滑油の悪影響

鉱物油は潤滑油として使用され、環境にとって非常に危険な高レベルの揮発性有機化合物(VOC)を生成します。環境に優しい潤滑油には、合成材料やバイオベースの材料で作られたものがあります。合成潤滑油や バイオベースの潤滑油の開発により、価格はまだ合成潤滑油よりも高いものの、将来的には鉱物油ベースの潤滑油は段階的に使用されなくなると予想されています。これは潤滑油の消費に影響を与え、最終的には船舶1隻あたりの潤滑油の使用数を減らすことになるでしょう。

市場機会

都市化の進展と技術の進歩

海上で工業プロセスを実施するために、工業用船舶が頻繁に使用されています。数多くの海洋掘削プロジェクトや急速な技術進歩の結果、産業用船舶の需要は増加すると予想されます。産業用船は大型で設備が整っており、物資の供給や輸送を簡単にするヘリポートも備えています。政府の資金援助や技術的に進歩した産業用船舶の導入により、産業用船舶の需要が増加する可能性があります。これらの船は、積載物に対する安定性が高く、海洋建設のための船舶吊り上げ作業において幅広い用途があります。多くの石油・ガス生産者が、海洋深層水での炭化水素生産などの掘削構想に取り組んでおり、資金調達が可能であることが、船舶用潤滑油の市場動向をさらに後押しするでしょう。予想される期間中、石油・ガス産業の活況が産業用船舶の需要を増加させ、最終的に船舶用潤滑油市場の成長に貢献すると期待されています。

地域分析

アジア太平洋地域が世界市場を支配

アジア太平洋地域は市場への貢献度が最も高く、貿易活動の増加、造船産業の成長、主要企業による大規模な投資により、予測期間中にCAGR 1.98%で成長する見込みです。この地域には、上海、シンガポール、深圳、寧波・舟山など、世界有数の繁忙港があり、東南アジア諸国での地理的拡大と大幅な経済成長を追求する主要企業とともに、市場成長にさらに貢献しています。インド政府による港湾の拡張と開発のためのいくつかのプロジェクトは、この地域における船舶用潤滑油市場の成長を促進するでしょう。インドの貿易量の90%以上は海上ルートで行われているため、製造業の成長を加速させ、「メイク・イン・インディア」構想を支援するために、インドの港湾と貿易関連インフラを発展させる必要があります。Sagarmala計画の下で実施された調査によると、2025年までにインドの港湾における貨物輸送量は約2500MMTPAに達すると予想されていますが、現在のインドの港湾の貨物処理能力は1500MMTPAに過ぎません。激増する輸送量に対応するため、2025年までにインドの港湾能力を3300MMTPA以上に拡張する計画が立案されています。

予測期間中、ヨーロッパは船舶用潤滑油市場のダイナミックな成長が見込まれます。ヨーロッパには、ドイツ、イギリス、フランスなど、世界有数の貿易大国である先進国が多数あります。整備された海洋インフラ、大規模な産業基盤、強力な港湾ネットワークは、ヨーロッパの船舶用潤滑油市場の成長を促進する要因の一部です。E.U.加盟国間の全貿易額の35%、欧州の全輸出額の77%は海上輸送によるもので、同地域の船舶用潤滑油の成長を牽引しています。E.U.の海上輸送は、持続可能な新技術への投資、デジタルソリューションの採用、プロセスの自動化を進めており、汚染や気候への影響を軽減しながら競争力を維持しています。

北米は、大規模な産業の存在、先進的な海洋インフラ、大幅な輸出数により、予測期間中に船舶用潤滑油市場で大きな成長が見込まれています。2022年3月、アメリカ運輸省海事局(MARAD)は、America’s Marine Highway Program(AMHP)に2,500万米ドルの資金配分を発表しました。AMHPはアメリカの航行可能な水路の開発と利用拡大を促進し、国家のサプライチェーンと物資の移動を改善します。AMHPは水路輸送を増加させるため、この地域における船舶用潤滑油の成長を促進します。

LAMEA地域は、中東諸国における海洋インフラの成長と石油タンカーでの潤滑油の大量消費により、予測期間中、世界の船舶用潤滑油市場で緩やかな成長が見込まれています。世界の上位5港のうち4港が中東と北アフリカにあり、海上貿易にとって重要です。中国のCosco Shipping Ports社が建設中のペルーのチャンカイ港は、ポストパナマックス船に対応できる11のバースを備えたメガポートです。この新しい港湾インフラは、東部や中部高地からの貨物の寄港地としても機能し、カジャオの混雑緩和の代用となることが期待されています。ワラル県は、エクアドル、チリ、コロンビアへの貨物再配分のための商業交流拠点としての役割と、チャンカイ港のおかげでアジアからペルーへのゲートウェイとしての役割を果たすことが期待されています。

セグメント別分析

油種別

鉱物油セグメントは市場への貢献度が最も高く、低価格で入手が容易なため、予測期間中のCAGRはxx%で成長する見込み。鉱物油は、芳香族、パラフィン、ナフテンの複合ブレンドです。鉱物油の複雑な混合物であるため、製品の種類によってさまざまな特性を変えることができます。このため、鉱物油をベースとする船舶用潤滑油は、代替品よりも好まれています。

バイオベースオイル分野は、より高いCAGRが見込まれています。植物油や動物性脂肪などから作られるバイオベースの潤滑油は、潤滑性が高く、粘度指数が高く、温度による粘度変化が小さいなどの利点があるため、海洋産業で大きな支持を集めています。さらに、バイオベースの潤滑油は、生物分解性があり、毒性が低く、再生可能であり、さらに重要なことは、輸入石油油への依存を減らすことです。

船舶の種類別

ばら積み貨物船セグメントは市場への貢献度が最も高く、予測期間中のCAGRはxx%で成長する見込みです。バルクキャリアは、船の境界の外側にほとんど、あるいはまったく封じ込めのないドライ商品を輸送するために特別に建造された船です。これらの船舶は、国際貿易で必要とされるサービスの大部分を処理するため、海運船団の「主力」としても知られています。これらの船を通して、包装貨物、 鉄鉱石、石炭、その他のドライバルクを含む様々な貨物が輸送されます。増加する貨物需要に対応するため、より強力で広々とした船舶の必要性は、地域の経済状況の改善に後押しされています。

オイルタンカー部門は著しい成長が見込まれます。原油生産の混乱と原油供給貿易の修正が市場拡大に影響を与えています。原油は、超大型原油タンカー(VLCC)によって採掘国から最終製品に精製される国まで輸送されます。これらの船は通常、一度に35万トンの原油を輸送することができます。

製品の種類別

コンプレッサーオイルセグメントは、市場への貢献度が最も高く、予測期間中にCAGR xx%で成長する見込みです。船や船舶に不可欠な装置がコンプレッサーです。船内のさまざまな場所で蒸気/ガスを圧縮し、体積を減らすと同時に圧力を高めます。船舶では、様々な種類のコンプレッサーが採用されています。コンプレッサーは主に、メインエアコンプレッサー、デッキエアコンプレッサー、冷凍コンプレッサー、空調コンプレッサーに使用されます。空調と冷凍に関しては冷凍コンプレッサーが使用され、空気コンプレッサーはエンジン燃焼用の圧縮空気を供給するために使用されます。豪華客船やクルーズ船の需要が高まるにつれて、船舶やその他の船舶の冷却システムの改善がますます求められています。

油圧コンプレッサーには、熱や摩擦を低減するために潤滑油が広く使用されているため、油圧分野は大きな成長が見込まれています。油圧コンプレッサーは、船舶で重要な役割を果たしており、油圧動力を機械動力に、機械動力を空気圧動力に変換するために使用されます。

船舶用潤滑油市場の主要企業リスト

- Aegean Marine Petroleum Network Inc.

- BP PLC

- Chevron Corporation

- Exxon Mobil Corporation

- Idemitsu Kosan Co. Ltd.

- LUKOIL Marine Lubricants DMCC

- Royal Dutch Shell Plc.

- Sinopec Corporation

- Total S.A.

- Valvoline LLC

- Shell plc

- TotalEnergies SE

- Gulf Oil International Ltd

- Idemitsu Kosan Co.,Ltd

- Indian Oil Corporation Ltd

最近の動向

- 2022年10月、エクソンモービルがガイアナ沖スタブロエク鉱区のSailfin-1井とYarrow-1井で2つの発見を発表。

- 2022年7月 出光興産株式会社がUmicore S.出光興産がUmicore S.A.と提携し、より高性能な固体電池用正極材を開発。

船舶用潤滑油市場のセグメント

油の種類別(2020~2032年)

- 鉱物油

- 合成油

- バイオベースオイル

船舶種類別(2020年〜2032年)

- コンテナ船

- タンカー

- 貨物船

- バルクキャリア

製品種類別(2020年~2032年)

- エンジンオイル

- 油圧オイル

- コンプレッサーオイル

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

船舶用潤滑油の世界市場規模分析

- 舶用潤滑油の世界市場紹介

- オイル種類別

- オイルタイプ別

- オイル種類別金額

- 鉱物油

- 金額別

- 合成油

- 金額別

- バイオベース油

- 金額別

- オイルタイプ別

- 船舶種類別

- 紹介

- 船舶種類別 金額別

- コンテナ船

- 金額別

- タンカー

- 金額別

- 貨物船

- 金額別

- バルクキャリア

- 金額別

- 紹介

- 種類別

- 製品紹介

- 種類別 金額別

- エンジンオイル

- 金額別

- 油圧オイル

- 金額別

- コンプレッサーオイル

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***