世界のアトピー性皮膚炎治療薬市場規模(2025~2034年): 製品別(副腎皮質ステロイド、カルシニューリン阻害薬、生物製剤、その他)、投与経路別、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アトピー性皮膚炎治療薬の世界市場規模は2024年に約121億米ドルとなり、2025年から2034年にかけて年平均成長率9.9%で成長すると予測されています。アトピー性皮膚炎治療薬は、アトピー性皮膚炎(AD)とそれに関連する炎症、かゆみ、皮膚の乾燥などの皮膚症状を治療する医薬品です。アトピー性皮膚炎治療薬は、アトピー性皮膚炎の再燃や炎症を治し、皮膚の状態をコントロールすることに重点を置いています。これらの医薬品には、外用治療薬、全身治療薬、生物学的製剤などがあり、症状の重さによって異なります。

アトピー性皮膚炎の増加、強力な医薬品パイプライン、新しい生物学的製剤、未開拓の成長機会により、アトピー性皮膚炎市場の成長が期待されています。アトピー性皮膚炎の患者数は増加の一途をたどっています。国際湿疹協議会(International Eczema Council)によると、2022年には、アトピー性皮膚炎は世界中の子どもの約20%、成人の約10%に影響を及ぼすとされています。アトピー性皮膚炎は経済的にも社会的にも大きな影響を及ぼし、最も衰弱させる皮膚病とされています。このことは、治療薬の供給が当面続くことを意味しています。

また、アトピー性皮膚炎市場では、製薬会社が新製品を発売しようとしているため、研究開発に多額の費用が投じられています。業界の大手企業は、後期臨床試験で良好な結果が得られた医薬品の増加により、今後数年間は収益増加の恩恵を受けると思われます。例えば、2021年4月、ガルデルマ・ラボラトリーズは、アトピー性皮膚炎治療薬ネモリズマブの第2b相試験で良好な結果を報告しました。

同様に2021年3月には、ファイザーが開発中のアブロシチニブがサノフィの定評ある治療薬デュピクセントに劣らないことを確認しました。さらに、経口薬による治療を必要とするアトピー性皮膚炎患者集団において、JAK1阻害剤であるアブロシチニブによって満たされる可能性のある、この疾患における経口薬のアンメット・ニーズが存在します。このような新薬パイプラインの進展に加え、新たな経口薬が期待されることから、アトピー性皮膚炎市場の拡大が期待されます。

アトピー性皮膚炎治療薬市場の動向

アトピー性皮膚炎市場は、特に小児のアトピー性皮膚炎治療薬の承認取得や新たな生物学的製剤の登場により成長が見込まれています。例えば、2022年6月、サノフィはデュピクセント(デュピルマブ)について、生後6カ月から5歳までの小児のアトピー性皮膚炎に対する使用でFDAの承認を取得しました。

また、アッヴィは2022年1月、12歳以上のアトピー性皮膚炎を適応症とするRINVOQ(ウパダシチニブ)のFDA承認を取得しました。RINVOQは、他の注射剤または経口剤による治療で効果が認められなかった患者を対象に承認されました。このような製品承認の変更と治療選択肢の増加は、市場成長の改善につながると期待されます。

さらに、アトピー性皮膚炎治療のパラダイムは、モノクローナル抗体、デュピクセント、RINVOQなど、疾患の根本的な発症メカニズムにより特異的な生物学的製剤の登場によって変化しています。生物学的療法はより効果的で、特に中等度から重度のアトピー性皮膚炎患者に長期的な緩和をもたらします。

アトピー性皮膚炎治療薬の市場分析

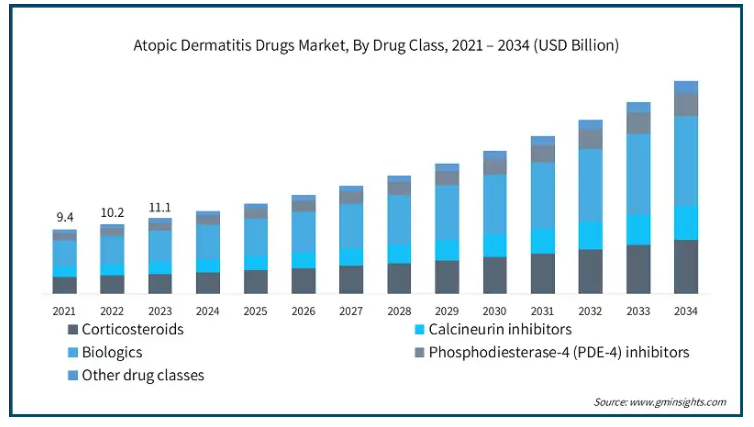

薬剤クラスにより、市場はコルチコステロイド、カルシニューリン阻害薬、生物学的製剤、ホスホジエステラーゼ-4(PDE-4)阻害薬、その他の薬剤クラスに区分されます。アトピー性皮膚炎治療薬の世界市場規模は2023年に111億米ドル。2024年には、生物学的製剤セグメントが41.3%の最大売上シェアで市場を支配しました。

生物学的製剤は、より効果的で的を絞った治療の選択肢を提供します。これらの製品の採用が拡大しているのは、長期にわたって症状をコントロールし、再燃を減少させ、患者の全体的な生活の質を向上させることができるからです。

さらに、生物学的製剤のセグメントは、より高い有効性、製品承認の増加、強力なアトピー性皮膚炎生物学的製剤パイプラインによる高い需要により、さらに成長しています。例えば、Galderma Laboratories社は現在、そう痒症やアトピー性皮膚炎の治療薬として、モノクローナル抗体であるネモリズマブの有効性を研究しています。

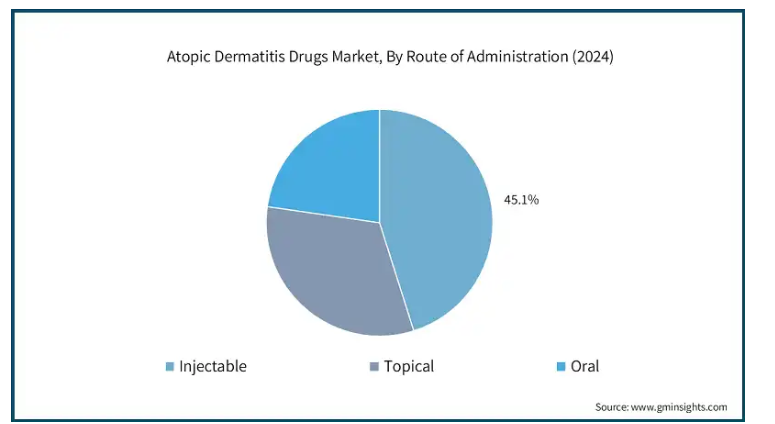

アトピー性皮膚炎治療薬市場は、投与経路によって注射剤、外用剤、経口剤に区分されます。2024年の売上高シェアは注射剤が45.1%で最大。

アトピー性皮膚炎に対する注射剤の選択肢の拡大は、IL-4、IL-13、JAK阻害剤など異なる炎症経路を標的とする新しい生物学的製剤の開発によるものです。このような治療選択肢の多様化は、注射剤セグメントの成長の主な要因です。

同様に、アメリカのFDAとEMAは、アトピー性皮膚炎の治療薬としていくつかの注射用生物学的製剤の使用を許可しており、これにより市場への参入と入手が容易になりました。大市場におけるこれらの薬剤の迅速な承認は、その採用率を高めています。

例えば、2024年9月、イーライリリー・アンド・カンパニーは、12歳以上の患者を対象とした標的IL-13阻害剤であるEBGLYSS(lebrikizumab-lbkz)250mg/2ml注射剤がアメリカFDAにより承認されたことを報告しました。

アトピー性皮膚炎治療薬市場は、患者の属性によって小児と成人に二分されます。2024年には87億米ドルの最大売上高で小児セグメントが市場を支配。

特に小児におけるアトピー性皮膚炎の罹患率の増加は、小児治療市場の重要な牽引役であり続けています。例えば、National Eczema Association(全米湿疹協会)は、およそ10人に1人がADに罹患し、幼児期に最も罹患率が高くなることを示唆しています。このような高い罹患率は、小児向けに設計された適切な治療オプションに対するより強いニーズを生み出し、ひいては小児アトピー性皮膚炎治療薬市場を成長させています。

さらに、小児用の新しい治療薬が承認されたことも、新たな市場機会を後押ししています。例えば、2020年5月、連邦医薬品局(FDA)は、中等度から重度のアトピー性皮膚炎を有する6歳から11歳の小児の治療薬としてデュピクセントに販売承認を与えましたが、これは小児皮膚科における目覚ましい進歩です。

また、FDAによる生物学的製剤治療薬の小児用製剤の早期承認も市場の拡大に寄与しています。これにより、革新的な製品やサービスがより迅速に利用できるようになり、アトピー性皮膚炎に悩む子供たちの利益となると共に、市場の拡大が期待されます。

アトピー性皮膚炎治療薬市場は、流通チャネル別に病院薬局、小売薬局、eコマースに区分されます。病院薬局セグメントは2024年に58億米ドルの最大の収益を上げ、市場を支配。

病院薬局は、入院が必要なアトピー性皮膚炎患者の治療、特に大規模な治療が必要で、その治療薬が小売薬局で入手できない場合に不可欠です。

また、全身性の生物学的製剤やその他の薬剤を投与されている患者さんの副作用や治療成績のモニタリングにおいても、同様に重要な役割を担っています。臨床の場は、生物学的製剤のように慎重な投与が必要であったり、副作用があったりする治療を監督するのに理想的です。

アメリカのアトピー性皮膚炎治療薬市場の売上は、2023年の47億米ドルから大幅に増加し、2034年には131億米ドルに達する見込みです。

アメリカを拠点とする団体、例えば全米湿疹協会(NEA)は、アトピー性皮膚炎とその結果に対する理解度の向上に貢献しています。これらの団体は、より適切な研究、資金提供、薬へのアクセス改善を提唱しています。例えば、NEAは2022年3月、湿疹に関連した総額76万米ドルの研究を助成する2022年研究助成金サイクルの開始を発表しました。これらの組織の努力は、世界中の何百万人もの人々の転帰と生活の質を改善することができる、新しく効果的な治療法や療法に向けて、一般の人々や医療業界の注目を動員します。

また、アメリカ食品医薬品局(FDA)からは、特に小児や重症患者に強く発現するアトピー性皮膚炎に対する生物学的製剤の数に関するスピード承認のための助成金が授与されました。

例えば、FDAは2021年2月、アサナバイオサイエンス社の経口ヤヌスキナーゼ(JAK)と脾チロシンキナーゼ(SYK)の二重阻害剤であるグサシチニブ(ASN002)を、中等度から重度の慢性手湿疹(CHE)の治療薬としてFast-Track指定しました。規制当局の支援により、急速に発展するアトピー性皮膚炎市場において非常に必要とされている新薬の迅速な市場導入が実現しました。

ヨーロッパ 英国のアトピー性皮膚炎治療薬市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国ではアレルギーの増加や公害などの環境要因により、アトピー性皮膚炎の発症率が高くなっています。例えば、環境・食糧・農村地域省(DEFRA)は、多くの都市における大気汚染が世界保健機関(WHO)の勧告を上回っていることを強調しました。このことは、アトピー性皮膚炎の症状を改善するだけでなく、その根本的な原因に取り組むさらなる治療法の必要性を示唆しています。

また、英国の医療制度では、効果的で高価な生物学的製剤やJAK阻害剤の償還が認められており、患者が治療を受けやすくなっています。例えば、レオ・ファーマ社のアドトラルザは生物学的製剤であり、IL-13阻害剤は2022年6月にNICE(National Institute for Health and Care Excellence:国立医療技術評価機構)により保険償還されました。

アジア太平洋地域 日本のアトピー性皮膚炎治療薬市場は、2025年~2034年に有利な成長が見込まれます。

アトピー性皮膚炎(AD)は日本の人口に占める割合が増加しており、小児や若年成人の有病率が高くなっています。例えば、米国国立衛生研究所(NIH)の報告によると、日本本土の小児のAD罹患率は12~13%です。

ADの有病率が高いのは、都市化、環境の変化、食生活の欧米化により、炎症性・アレルギー性皮膚疾患が増加し、効率的な治療の必要性が高まっているためです。

中東・アフリカ サウジアラビアのアトピー性皮膚炎治療薬市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアの気候はアトピー性皮膚炎のような皮膚疾患に大きな影響を与え、皮膚の乾燥を引き起こし、症状が悪化するリスクを高めます。公害の増加や砂嵐への暴露は過敏症を悪化させ、より効果的なアトピー性皮膚炎治療への需要を高めています。

例えば、サウジアラビア保健省は、サウジアラビアの大気汚染レベルが主要都市でWHOガイドラインを超える傾向にあると指摘しました。2023年の平均粒子状物質(PM2.5)レベルは約81 µg/m³で、年間要求値である5 µg/m³を非常に上回っています。これらの要因は、アトピー性皮膚炎に関しては最前線にあり、管理と治療のための適切な計画が必要です。

アトピー性皮膚炎治療薬の市場シェア

アトピー性皮膚炎治療薬市場は競争が激しく、世界的な大企業と多数の中小企業が参入しています。上位5社はサノフィ、リジェネロン、アッヴィ、ファイザー、レオ・ファーマ。これらの企業の市場シェアは合計で約45%。これらの企業は、治療効率を高めるために先進的な治療法の開発に投資しています。さらに、研究機関や医療提供者との戦略的パートナーシップは、最新技術の統合や流通の拡大に不可欠であり、これにより各社は、非侵襲的で費用対効果の高いソリューションに対する需要の急増に対応できるようになります。市場は規制当局の支援と合理化された承認プロセスを経験しており、これがさらに技術革新への意欲を高め、市場参入を容易にしています。さらに、ダーマバント・サイエンシズやインサイト・コーポレーションなどの新興企業は、局所療法やJAK阻害剤療法など、疾患管理の改善を目的とした新しい治療法の開発に注力しています。このような技術革新は、市場の拡大を促進し続けています。

アトピー性皮膚炎治療薬市場参入企業

アトピー性皮膚炎治療薬業界で事業を展開する著名な市場参入企業には、以下のようなものがあります:

AbbVie

Arcutis Biotherapeutics

Eli Lilly and Company

Galderma Laboratories

Incyte Corporation

Leo Pharma

Maruho

Novartis

Otsuka Pharmaceutical

Pfizer

Regeneron Pharmaceuticals

Sanofi

Viatris

サノフィはアトピー性皮膚炎治療薬市場におけるリーディング・プレイヤーのひとつ。デュピクセント(デュピルマブ)は、AD治療薬として初めてFDAに承認された生物学的製剤で、高い有効性と安全性を実証。同剤は数十億ドル規模の売上を達成し、同社の強力な市場シェアを築いています。

アッヴィはグローバル企業であり、その販売網は世界各地に広がっています。同社は175カ国以上で事業を展開しています。同社のポートフォリオには、生物学的製剤に代わる経口剤を提供するJAK阻害剤、リンボック(ウパダシチニブ)が含まれます。

ファイザーは強力な研究開発パイプラインと低分子医薬品における優位性を有し、Cibinqo(アブロシチニブ)などのJAK阻害剤に精通しています。また、世界165カ国以上で事業を展開しており、グローバルプレーヤーとしての地位を確立しています。

アトピー性皮膚炎治療薬業界ニュース:

2024年5月、ジョンソン・エンド・ジョンソンは、免疫介在性疾患の二重特異性抗体を専門とする民間バイオテクノロジー企業プロテオロジックスの買収を発表。この買収により、J&Jは、中等度から重度のアトピー性皮膚炎および喘息を対象とした第1相臨床試験の開始が予定されているIL-13とTSLPを標的とする二重特異性抗体PX128、および中等度から重度のアトピー性皮膚炎を対象とした前臨床開発中のIL-13とIL-22を標的とするPX130を含むProteologix社のポートフォリオを獲得しました。また、この買収によりJ&Jは二重特異性抗体プログラムを追加し、様々な疾患にわたる革新的な治療法の開発能力を強化しました。

2024年1月、ファイザーとグレンマーク・ファーマは、中等度から重度のアトピー性皮膚炎に対する先進的な経口全身治療薬であるアブロシチニブをインドで発売するために提携しました。同社の声明によると、ファイザーが開発したアブロシチニブは、インドの中央医薬品標準管理機構(Central Drugs Standard Control Organization)から販売許可を取得し、アメリカのFDA、EMA、その他の規制機関から承認を受けました。今回の上市により、両社の皮膚科市場におけるプレゼンスは強化されました。

この調査レポートは、アトピー性皮膚炎治療薬市場を詳細に調査し、2021年~2034年の売上高(百万米ドル)を予測しています:

薬剤クラス別市場

副腎皮質ステロイド薬

カルシニューリン阻害薬

生物製剤

ホスホジエステラーゼ-4(PDE-4)阻害薬

その他の薬物クラス

市場, 投与経路別

局所

経口剤

注射剤

市場:患者属性別

小児

成人

市場:流通チャネル別

病院薬局

小売薬局

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 アトピー性皮膚炎の有病率の上昇

3.2.1.2 生物学的療法の進歩

3.2.1.3 皮膚科医療に対する認識とアクセスの高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 生物学的製剤および先進治療薬の高コスト

3.2.2.2 副作用とコンプライアンスの問題

3.3 成長可能性の分析

3.4 規制状況

3.5 ギャップ分析

3.6 特許分析

3.7 パイプライン分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年薬効分類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 副腎皮質ステロイド

5.3 カルシニューリン阻害薬

5.4 生物製剤

5.5 ホスホジエステラーゼ-4(PDE-4)阻害薬

5.6 その他の薬剤クラス

第6章 2021〜2034年投与経路別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 外用薬

6.3 経口剤

6.4 注射剤

第7章 2021〜2034年 患者属性別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 小児

7.3 成人

第8章 2021〜2034年流通チャネル別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 Eコマース

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AbbVie

10.2 Arcutis Biotherapeutics

10.3 Eli Lilly and Company

10.4 Galderma Laboratories

10.5 Incyte Corporation

10.6 Leo Pharma

10.7 Maruho

10.8 Novartis

10.9 Otsuka Pharmaceutical

10.10 Pfizer

10.11 Regeneron Pharmaceuticals

10.12 Sanofi

10.13 Viatris

*** 本調査レポートに関するお問い合わせ ***