世界の発電機販売市場規模(2025~2033年):燃料種類別(ディーゼル、ガス)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

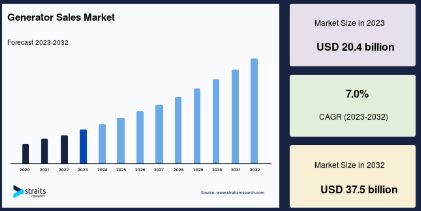

世界の発電機販売市場規模は2023年に204億米ドルと評価され、2024年には218億米ドル、2032年には375億米ドルに達すると予測され、予測期間中(2024年~2032年)のCAGRは7.0%を記録します。洗練された産業部門施設の新設や既存施設の更新にかかるコストの上昇が、発電機販売市場のシェアを拡大する見込み。

発電機販売とは、ディーゼル発電機、ガス発電機、プロパン発電機、ハイブリッド発電機など、さまざまな種類の発電機と、設置、メンテナンス、部品交換などの関連サービスを販売すること。発電機は、機械エネルギーを電気エネルギーに変換し、送電網のインフラが不十分な場所や遠方、停電などの危機時にバックアップ発電や一次発電を可能にします。

世界市場を牽引しているのは、送電網インフラの老朽化による停電の増加、医療やデータセンターなどの重要な用途における無停電電源への需要の高まり、工業化と都市化の進展、建設・インフラ部門の拡大などです。さらに、低燃費で環境に優しい発電機の開発など、発電機技術の発展が市場拡大の原動力となっています。しかし、厳格な公害規制、燃料価格の変動、太陽光発電や風力発電などの代替エネルギーの導入といった難題が、市場の成長を制限しています。

世界の発電機販売市場規模は2023年に204億米ドルと評価され、2024年には218億米ドル、2032年には375億米ドルに達すると予測され、予測期間中(2024年~2032年)のCAGRは7.0%を記録します。洗練された産業部門施設の新設や既存施設の更新にかかるコストの上昇が、発電機販売市場のシェアを拡大する見込み。

発電機販売とは、ディーゼル発電機、ガス発電機、プロパン発電機、ハイブリッド発電機など、さまざまな種類の発電機と、設置、メンテナンス、部品交換などの関連サービスを販売すること。発電機は、機械エネルギーを電気エネルギーに変換し、送電網のインフラが不十分な場所や遠方、停電などの危機時にバックアップ発電や一次発電を可能にします。

世界市場を牽引しているのは、送電網インフラの老朽化による停電の増加、医療やデータセンターなどの重要な用途における無停電電源への需要の高まり、工業化と都市化の進展、建設・インフラ部門の拡大などです。さらに、低燃費で環境に優しい発電機の開発など、発電機技術の発展が市場拡大の原動力となっています。しかし、厳格な公害規制、燃料価格の変動、太陽光発電や風力発電などの代替エネルギーの導入といった難題が、市場の成長を制限しています。

発電機販売市場規模

世界の発電機販売市場規模は、2023年に204億米ドルと評価され、2024年には218億米ドル、2032年には375億米ドルに達すると予測され、予測期間中(2024年~2032年)のCAGRは7.0%を記録します。洗練された産業部門施設の新設や既存施設の更新にかかるコストの上昇が、発電機販売市場のシェアを拡大する見込み。

発電機販売とは、ディーゼル発電機、ガス発電機、プロパン発電機、ハイブリッド発電機など、さまざまな種類の発電機と、設置、メンテナンス、部品交換などの関連サービスを販売すること。発電機は、機械エネルギーを電気エネルギーに変換し、送電網のインフラが不十分な場所や遠方、停電などの危機時にバックアップ発電や一次発電を可能にします。

世界市場を牽引しているのは、送電網インフラの老朽化による停電の増加、医療やデータセンターなどの重要な用途における無停電電源への需要の高まり、工業化と都市化の進展、建設・インフラ部門の拡大です。さらに、低燃費で環境に優しい発電機の開発など、発電機技術の発展が市場拡大の原動力となっています。しかし、厳格な公害規制、燃料価格の変動、太陽光発電や風力発電などの代替エネルギーの導入といった難題が、市場の成長を制限しています。

ハイライト

- 定格出力別では750kVA以上が市場を牽引。

- 燃料種類別ではディーゼルが最大シェア。

- 用途別では連続負荷が最も高い収益シェア

- エンドユーザーは住宅用セグメントに影響。

発電機販売市場の促進要因

急速な都市化と工業化

中国、インド、ブラジルなどの国々は、都市化と工業化をサポートするために巨大なインフラを構築しています。これには、道路、鉄道、空港、発電所、商業施設の開発が含まれます。発電機は、建設装置や照明など、これらの現場で一時的に必要とされる電力を供給するために不可欠です。新興国で産業が拡大するにつれ、製造活動を支える信頼性の高い電源の必要性が高まっています。発電機は、送電網の故障時にバックアップ電力を供給し、継続的な生産を維持することで、製造業、鉱業、石油・ガス採掘産業におけるダウンタイムと収益損失を削減します。

さらにCIAは、2023年までに中国の都市化率が64.6%になると推定しています。2023年には、中国の人口の約66.2%が都市に住むことになります。中国の都市化率は2020年から2025年にかけて年率1.78%上昇し、2035年には75~80%に達すると予測されています。

さらに、2014年9月に発表されたMake in Indiaプログラムは、インドを世界的な製造業の目的地として推進することを目的としています。このイニシアチブは、投資の奨励、技術革新の開発、インフラの建設を目的としています。同政権はまた、2025年までに200キロの国道を完成させ、空港を220カ所に増やし、2030年までに23の水路を開通させるなど、交通分野でも高い目標を掲げています。インド・ブランド・エクイティ財団(IBEF)によると、インドの建設業界は2023年から2026年まで年率6.2%で発展すると予測されています。また、IBEFは、設備投資の大幅な伸びにより、2023年までに建設部門がインドのGDPの13%に貢献すると予想しています。

これらの国々がインフラや産業開発への投資を続ける中、発電機が提供する信頼性の高いバックアップ電源ソリューションに対する需要はさらに高まり、世界的な市場拡大に拍車がかかると思われます。

市場の阻害要因

再生可能エネルギーへのシフト

世界各国の政府は、気候変動に関する公約を達成しつつ、再生可能エネルギーの使用を奨励するための規則を制定し、インセンティブを提供しています。例えば、欧州連合の再生可能エネルギー指令は、再生可能エネルギー消費の拘束力のある目標を定め、風力、太陽光、バイオマスへの投資を奨励しています。同様に、米国、中国、インドなどの政府は、クリーンエネルギーの導入を促進するために、再生可能エネルギー目標や補助金制度を設定しています。

さらに、再生可能エネルギー技術のコストは過去13~15年の間に低下しています。例えば、2010年から2019年の間に、太陽光発電のコストは85%、風力発電は55%、リチウムイオン電池は85%低下しました。2022年には、太陽光発電のコストは、2010年の最もコストの高い化石燃料による火力発電よりも29%低くなります。再生可能エネルギー技術、特に太陽光発電と風力発電のコストが低下したことで、従来の化石燃料を利用した発電との競争力が高まりました。再生可能エネルギーの平準化電気料金(LCOE)は近年劇的に低下しており、多くの場所で発電機の代わりとして経済的に実行可能なものとなっています。

さらに、持続可能性の目標を達成し、二酸化炭素排出量を削減し、ブランド認知度を高めるために、多くの組織が再生可能エネルギーに目を向けています。グーグル、アップル、マイクロソフトは、100%再生可能エネルギーで運営することを約束し、再生可能エネルギー調達の需要を高め、バックアップ発電機への依存を減らしています。発電機は依然としてバックアップ電源やオフグリッド用途に必要とされていますが、再生可能エネルギー代替製品の競争力と魅力が高まっていることから、特に再生可能エネルギー規制や資源が有利な地域では、発電機の販売に影響が及ぶと予測されます。

市場の主な機会

ハイブリッドパワーソリューションに対する需要の高まり

メーカーは、再生可能エネルギー源と発電機を組み合わせたハイブリッド電源ソリューションの需要拡大から利益を得ることができます。ハイブリッドシステムは、発電機の信頼性と再生可能エネルギーの持続可能性を組み合わせ、コスト効率が高く環境に優しい電源を顧客に提供します。メーカーは、太陽光発電、風力発電、またはバッテリ貯蔵技術を含むハイブリッド発電機を開発することで、信頼性の高いクリーンなエネルギーソリューションを求める顧客のニーズの変化に対応することができます。

例えば、遠隔地や非電化地域にある通信塔は、バックアップ電源としてディーゼル発電機に頼ることがよくあります。電気通信事業者は、運用コストと二酸化炭素排出量を削減するため、ソーラーパネル、バッテリー、ディーゼル発電機を組み合わせたハイブリッド発電システムを採用するケースが増えています。例えば、インドの大手通信事業者の一つであるボーダフォン・イデア社は、エネルギー効率を高め、ディーゼル発電機への依存を最小限に抑えるため、数千の通信塔にハイブリッド電源システムを導入しています。

さらに、国際エネルギー機関(IEA)は、ハイブリッド再生可能エネルギー・システムの世界的な容量は、2023年までに50%増の約510ギガワット(GW)になると推定しています。2023年の世界の増加分の4分の3は太陽光発電が占めています。

同様に、再生可能エネルギーの専門家によると、家庭用の風力と太陽光(PV)技術を組み合わせたハイブリッド電気システムは、どちらか一方のシステムだけよりも大きな利点があります。ある分析によると、このシステムのLCOEは、ディーゼル燃料費1.08米ドル/リットルに対して0.39米ドル/kWhで、投資回収期間は3.33年。このシステムには、58.8kWの太陽光発電、3kWの風力タービン7基、10kWのディーゼルエンジン、6.99kWのコンバーターも含まれており、排出量は55%減少します。

地域別インサイト

アジア太平洋: 成長率7.4%の主要地域

アジア太平洋地域は、世界の発電機販売市場の最も重要な株主であり、予測期間中のCAGRは7.4%で成長すると推定されています。アジア太平洋地域は、バックアップ電源技術とインフラの構築に多額の投資を行っており、その結果、地域全体で高い出力レベルを実現しています。IoT対応発電機のようなスマートソリューションは、遠隔監視、制御、予知保全を提供し、運転効率を向上させ、ダウンタイムを最小限に抑えます。

北米: 成長率6.8%の急成長地域

北米は予測期間中にCAGR 6.8%を示すと予測されています。北米は、再生可能エネルギー需要の高まりに牽引され、発電機販売で2番目に大きな市場です。アメリカ政府は、停電時や無電化時に発電機を使用することを奨励しています。米国政府は発電機の現場配備に乗り出しました。アメリカ陸軍は、リキッドピストンを使用して、降車した兵士のための軽量な戦場用発電機を開発しました。コネチカット州のリキッドピストン社は、10KWの小型発電機セットを搭載したXTS-210ロータリーエンジンを発売するため、830万米ドルの契約を獲得しました。陸軍は後に実地試験を実施する予定。

ヨーロッパは市場の中程度の部分を占めています。英国は重要な発電機販売市場です。同国の主要企業は、さまざまなレクリエーションや専門的な目的に適した発電機を提供しています。キャンプ、セーリング、建設、中小企業向けなどがその一例です。さらに、設計、製造、製造工程はすべて英国で行われているため、顧客は卓越した製品の品質とサポートを受けることができます。

発電機販売市場のセグメント分析

電力定格別

市場はさらに、定格電力別に75kVA未満、75~375kVA、375~750kVA、750kVA以上に細分化されます。市場の主要セグメントは750kVA以上で、製造複合施設や商業ビル全体に電力を供給し、停電時の操業を維持することができます。定格電力が750kVAを超える発電機は、高出力と信頼性を必要とするヘビーデューティな産業、商業、ユーティリティ用途向けです。これらの発電機は、重要な業務をサポートするために大量の電力を必要とする大規模な産業プラント、データセンター、採鉱作業、石油・ガス施設、ユーティリティ発電所で一般的に使用されています。

75kVA未満の発電機は、電気通信、小規模産業、ガソリンスタンド、商業施設、レストランなどのオングリッド・アプリケーションで広く使用されています。オフグリッドでは主要な電源となり、オングリッドの産業環境では非常用電源となります。

燃料種類別

燃料の種類別では、市場はディーゼルとガスに細分化されます。予測期間中、ディーゼルカテゴリーが発電機販売市場シェアを独占する見込みです。ディーゼル発電機は、その信頼性、寿命、燃費効率の高さから頻繁に利用されています。ディーゼル燃料は広く入手可能で、他の燃料よりもエネルギー密度が高いためです。ディーゼル発電機は、商業ビル、医療施設、データセンター、工業プロセスなど、安定した電力供給を必要とする用途で一般的に使用されています。また、起動時間が早く、大きな負荷にも対応できるため、スタンバイ電源や非常用バックアップ電源としても推奨されています。

さらに、ディーゼル発電機は産業に電力を供給し、シームレスな操業を保証します。停電が避けられない今日の環境において、バックアップエネルギー源は極めて重要です。ディーゼル発電機は、他のどの燃料エンジンよりも一歩進んでいます。これらの発電機はメンテナンスが簡単で、外部コンポーネントに追加の注意を払う必要がありません。ディーゼル発電機は過酷な気象条件にも耐え、他の燃料発電機よりも長持ちします。

ガス発電機は、その電力品質、燃料供給、燃料コスト、有用性から、ディーゼル発電機に次いで人気の高い市場です。天然ガスやプロパンを燃料とするガス発電機は、ディーゼル発電機よりもクリーンで環境に優しい発電機です。汚染物質の排出が少なく、より厳格な環境法に準拠しているため、大都市圏や環境に敏感な地域など、排出ガス規制が重要な用途に最適です。発電機はディーゼルやガソリンの代わりに天然ガスを使用します。代替燃料を使用する発電機は、従来の発電機よりもコスト効率が高く、効率的です。

用途別

市場は、用途別に連続負荷、ピーク負荷、待機負荷に分けられます。連続負荷分野は、長時間の主要電源として機能するため、予測期間を通じて市場を支配すると予想されます。定負荷用途に使用される発電機は、長期間にわたって一貫した無停電電力供給を提供するように設計されています。このような発電機は一般的に、系統電力が不安定または供給されていない地域や、継続的な操業のために継続的な電力供給が必要な地域に建設されます。連続負荷アプリケーションには、工業用ビル、製造工場、通信インフラ、孤立したオフグリッド集落などがあります。連続負荷発電機は、耐久性、信頼性、および長期的な性能のために設計されており、その多くは中断することなく長期間動作します。

スタンバイ負荷は、ユーティリティや非常用アプリケーションで広く使用されていることから、市場で2番目に人気のあるカテゴリーです。スタンバイ負荷発電機はバックアップ電力を提供し、送電網の停止や一次電源の喪失の場合に作動します。これらの発電機は、通常運転中はスタンバイモードで作動し、一次電源が故障すると自動的に起動します。スタンバイ負荷発電機は、ダウンタイム、データ損失、または装置の故障を回避するために無停電電源装置を必要とする重要なアプリケーションに信頼性の高いバックアップ電源を提供します。病院、データセンター、金融機関、緊急対応施設、浄水場や空港のような重要な公共サービスなどで広く使用されています。待機負荷発電機には、迅速な起動、バックアップモードへのスムーズな移行、系統電力が復旧するまでの連続運転が求められます。

エンドユーザー別

市場はエンドユーザー別に、鉱業、石油・ガス、建設、家庭用、海洋、製造、製薬、商業、電気通信、ユーティリティ、データセンターに分類されます。家庭用セグメントは、都市化の進展と信頼性の高い電源バックアップの必要性から、おそらく市場を支配するでしょう。家庭用ユーザーは、照明、暖房、冷蔵、通信装置などの重要なサービスを維持するために、送電網が寸断された際のバックアップ電源として発電機を使用します。発電機は、グリッド接続が少ない、または安定しないオフグリッド住宅や農村部でも使用されます。拡大する在宅勤務の傾向は、この業界にとって重要な原動力となっています。EIAは、家庭用ソーラー発電機の国内利用の増加を報告しています。農村部では、井戸を通じて複数の世帯に水を供給するなど、余分な障害に直面しています。しかし、電力があれば、地下から水を汲み上げることが可能になります。異常気象や電線の断線などが停電の原因となるため、発電機による迅速な停電復旧が必要。

製造部門は、発電機販売市場において第2位の規模を誇ります。製造施設では、製造プロセス、機械、重要なシステムをサポートするために一定の電力供給が必要です。発電機は製造工場で活用され、生産のダウンタイムを減らし、製品の品質を確保し、操業を円滑に維持します。製造活動、特に発展途上国では、スムーズな生産には安定した電力供給が必要です。発電機は、停電や電力変動時に信頼性の高いバックアップを提供します。

発電機販売市場の主要企業リスト

- Caterpillar Inc.

- Cummins Inc.

- Generac Holdings Inc.

- Kohler Co.

- MTU Onsite Energy

- Atlas Copco AB

- Wartsila Corporation

- Yanmar Holdings Co., Ltd

- Briggs & Stratton Corporation

- Mitsubishi Heavy Industries Ltd

- Kirloskar Electric Company

- Ingersoll Rand Inc.

- Himoinsa S.L.

- Siemens AG

- Doosan Corporation

- SDMO Industries SAS

- John Deere Co.

- Aggreko PLC

- Honda Motor Co., Ltd.

- Shanghai Diesel Engine Co., Ltd.

最近の動向

- 2024年4月-Cummins Inc.は、ドイツのMarktheidenfeld工場に新しい電動化技術生産ラインを追加することを発表しました。これは、電動モビリティシステムの製造能力開発に対するカミンズのコミットメントを大きく前進させるものです。

- 2024年3月-アメリカエネルギー省は、北米最大の製造工場における商業規模の脱炭素ソリューションの先駆者として、コーラー社を選択。

- 2024年2月-カミンズ社(NYSE: CMI)は、史上最も効率的な大型ディーゼルエンジンのデビューを発表。カミンズHELM™ 15リッター燃料無制限プラットフォームの次期製品であるディーゼルX15は、導入時にアメリカEPAおよびCARBの2027年規則に適合します。次世代X15ディーゼルエンジンは、北米で大型オンハイウェイ用途に使用される予定です。

発電機販売市場のセグメント

燃料種類別(2020年~2032年)

- ディーゼル

- ガス

定格出力別(2020-2032)

- 75kVA未満

- 75-375 kVA

- 375-750 kVA

- 750kVA以上

用途別(2020~2032年)

- 連続負荷

- ピーク負荷

- スタンバイ負荷

エンドユーザー別(2020年~2032年)

- 鉱業

- 石油・ガス

- 建設

- 家庭用

- 海洋

- 製造業

- 製薬

- 商業

- 電気通信

- ユーティリティ

- データセンター

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

発電機販売の世界市場規模分析

- 発電機販売の世界市場紹介

- 燃料種類別

- 燃料タイプ別

- 燃料種類別 金額別

- ディーゼル

- 金額別

- ガス

- 価格別

- 燃料タイプ別

- 出力等級別

- 導入

- 電力定格

- 75kVA以下

- 値別

- 75-375 kVA

- 値別

- 375-750 kVA

- 値別

- 750kVA以上

- 価格別

- 導入

- 用途別

- 用途別

- 金額別アプリケーション

- 連続負荷

- 値別

- ピーク負荷

- 値別

- スタンバイ負荷

- 金額別

- 用途別

- エンドユーザー別

- エンドユーザー

- 金額別エンドユーザー

- 鉱業

- 金額別

- 石油・ガス

- 金額別

- 建設

- 金額ベース

- 家庭用

- 金額ベース

- 海洋

- 金額ベース

- 製造業

- 金額別

- 医薬品

- 金額別

- 商業

- 金額別

- 通信

- 価値別

- ユーティリティ

- 価値別

- データセンター

- 金額別

- エンドユーザー

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***