世界の水素エネルギー貯蔵市場規模(2025~2033年):種類別(液体、固体、ガス)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

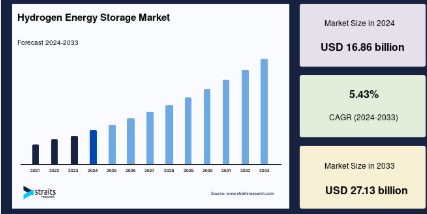

水素エネルギー貯蔵の世界市場規模は2024年に168億6,000万米ドルとなり、2025年の177億4,000万米ドルから 2033年には271億3,000万米ドルに達すると予測され、予測期間中 (2025年~2033年)の年平均成長率は5.43%です。

水素エネルギー貯蔵は、余剰エネルギーを電気分解によって水素に変換して貯蔵する方法です。このガスは、圧縮ガス、液体、固体材料などさまざまな形態で貯蔵でき、後で燃料電池や燃焼を使用して電気に戻すことができます。水素貯蔵は、再生可能エネルギーの需要と供給をバランスさせ、長期的な貯蔵と送電網の安定を可能にする重要な役割を果たします。このストレージは、発電、産業用途、輸送で広く使用されており、低炭素エネルギーシステムへの移行を支えています。

この市場を牽引しているのは、クリーンな代替燃料として、特に産業用途や輸送分野で水素の採用が拡大していることです。鉄鋼、化学、大型モビリティなどのセクターで脱炭素化が推進され、効率的なガス貯蔵ソリューションへの需要が高まっています。政府の支援政策、二酸化炭素削減目標、グリーン・ガス・プロジェクトに対する補助金は、市場の成長をさらに加速させます。

さらに、燃料電池技術の進歩や、燃料電池電気自動車(FCEV)やガスエンジン船などのゼロエミッション燃料輸送の拡大が、水素貯蔵ソリューションの新たな機会を生み出しています。

水素エネルギー貯蔵の世界市場規模は2024年に168億6,000万米ドルとなり、2025年の177億4,000万米ドルから 2033年には271億3,000万米ドルに達すると予測され、予測期間中 (2025年~2033年)の年平均成長率は5.43%です。

水素エネルギー貯蔵は、余剰エネルギーを電気分解によって水素に変換して貯蔵する方法です。このガスは、圧縮ガス、液体、固体材料などさまざまな形態で貯蔵でき、後で燃料電池や燃焼を使用して電気に戻すことができます。水素貯蔵は、再生可能エネルギーの需要と供給をバランスさせ、長期的な貯蔵と送電網の安定を可能にする重要な役割を果たします。このストレージは、発電、産業用途、輸送で広く使用されており、低炭素エネルギーシステムへの移行を支えています。

この市場を牽引しているのは、クリーンな代替燃料として、特に産業用途や輸送分野で水素の採用が拡大していることです。鉄鋼、化学、大型モビリティなどのセクターで脱炭素化が推進され、効率的なガス貯蔵ソリューションへの需要が高まっています。政府の支援政策、二酸化炭素削減目標、グリーン・ガス・プロジェクトに対する補助金は、市場の成長をさらに加速させます。

さらに、燃料電池技術の進歩や、燃料電池電気自動車(FCEV)やガスエンジン船などのゼロエミッション燃料輸送の拡大が、水素貯蔵ソリューションの新たな機会を生み出しています。

新たな市場動向

グリッドエネルギー貯蔵との統合

政府や民間企業が大規模プロジェクトへの資金調達を加速しているため、水素インフラへの投資が増加しており、世界市場を牽引しています。そのため、各国はエネルギー安全保障と脱炭素化への取り組みを強化するため、ゼロエミッション燃料ハブの開発、貯蔵技術の改善、既存のエネルギーグリッドへの水素の統合に注力しています。

- 例えば、インドの電力網公社は2024年11月、ラジャスタン州のニムラナ変電所において、太陽光発電によるグリーン水素プラントと燃料電池ベースのマイクログリッドの入札を募集しました。このプロジェクトは、太陽エネルギーを使ってグリーンガスを製造し、それを貯蔵し、燃料電池を使って再び電気に変換することで、送電網の安定性と再生可能エネルギーの統合を支援することを目的としています。

ヨーロッパや北米でも、補助金やインセンティブに支えられた同様の取り組みが市場の拡大に拍車をかけており、水素は重要なエネルギー貯蔵ソリューションとして位置づけられています。

水素エネルギー貯蔵市場の成長要因

水素インフラへの投資の増加

ゼロエミッション燃料インフラへの投資の増加は、各国がクリーンエネルギー・ソリューションを優先しているため、世界市場を加速させています。政府および民間団体は、水素の生産、貯蔵、流通ネットワークの拡大に多額の資金を割り当てており、大規模な普及を確実なものにしています。

- 国際エネルギー機関の「Global Hydrogen Review 2024」によると、電解プロジェクトへの世界投資は2023年に2022年比で350%以上急増し、中国とヨーロッパがこの成長をリードしています。同様に、Hydrogen CouncilのHydrogen Insights 2024レポートでは、ゼロエミッション燃料プロジェクトが過去4年間で世界的に7倍増加し、最終投資決定に至っていることを強調しています。

こうした投資は、貯蔵能力の強化、再生可能エネルギー統合の支援、技術進歩の推進につながり、ゼロエミッション燃料を持続可能なエネルギーへの世界的移行における重要な柱として位置づけています。

阻害要因

初期投資コストの高さ

高い初期投資コストが世界市場の大きな阻害要因。電解槽、貯蔵タンク、輸送システムを含む貯蔵インフラの開発には、多額の資本支出が必要です。さらに、グリーン水素の製造コストは従来の化石燃料に比べて依然として高く、大規模な導入は困難です。

さらに、特殊な材料や高度な技術が必要なため、経済的な負担も大きくなります。政府の優遇措置や再生可能エネルギーコストの低下が費用の軽減に役立っているとはいえ、リターンが不透明で投資回収期間が長いため、多くの企業が投資を躊躇しています。こうした経済的障壁が、エネルギー貯蔵ソリューションの普及を遅らせているのです。

市場機会

水素貯蔵方法の進歩

水素貯蔵方法の進歩が、世界の水素エネルギー貯蔵市場に新たな機会をもたらしています。圧縮ガスや液化ガスなどの従来の貯蔵方法は、エネルギー損失、高圧、極端な冷却要件に関連する課題に直面しています。これを克服するため、研究者や業界関係者は、貯蔵効率を高め、安全性を向上させ、コストを削減する革新的な材料や技術を開発しています。

- 2025年3月、カリフォルニア大学バークレー校の研究者は、MOF-808-Hfとして知られる新しいMOFを開発しました。この材料は、周囲温度と比較的低い圧力(約100バール)の下で、水素を高密度に貯蔵する能力を実証し、アメリカ・エネルギー省が車載貯蔵の目標としている5.5wt%を上回る7.5wt%の重量貯蔵容量を達成しました。

このようなブレークスルーは、より効率的な貯蔵ソリューションへの道を開き、エネルギー・グリッド、輸送、産業用途への統合を促進します。

地域別インサイト

アジア太平洋: シェア38%で圧倒的な地域

アジア太平洋地域は、政府の強力な政策、大規模な水素プロジェクト、再生可能エネルギーへの投資の増加により、世界市場シェアをリードしています。中国、日本、韓国のような国々は、野心的な国家戦略とインフラ拡張により、ゼロ・エミッション燃料導入の先陣を切っています。さらに、中国はカーボンニュートラルの目標を達成するため、水素の生産と貯蔵に多額の投資を行っており、日本は燃料電池技術の開発を進めています。韓国の水素経済ロードマップは、市場の成長をさらに加速させています。この地域の急速な工業化と高いエネルギー需要は、貯蔵を極めて重要なソリューションにしています。

北米: 成長著しい地域

北米は、強力な政策枠組みと民間部門の投資に支えられ、急速な成長を遂げています。アメリカ政府のインフレ抑制法とカナダの水素戦略は、ゼロエミッション燃料インフラの拡大に拍車をかけており、電解と地下貯蔵のプロジェクトが増加しています。さらに、大手エネルギー企業は、特にテキサス州とカリフォルニア州で、水素を再生可能エネルギー源と統合するための大規模な水素ハブに投資しています。

国別分析

- 米国 アメリカは、ユタ州のAdvanced Clean Energy Storage (ACES)プロジェクトで水素貯蔵のパイオニアです。余剰の再生可能エネルギーを水素に変換し、地下に貯蔵することで、送電網の安定性とエネルギー安全保障を確保します。このイニシアチブは、コストを削減し、クリーンエネルギーへの移行を支援するというアメリカ・エネルギー省の「水素アースショット」の目標に沿ったものです。ACESプロジェクトは、アメリカのエネルギー・ミックスにおける大規模な貯蔵統合の模範となるものです。

- 中国 多数の大規模プロジェクトが勢いを増す中、2024年には支出が140%増加すると予想されています。同国は、膨大な再生可能資源を活用し、水素をエネルギー・インフラに統合することに注力しています。例えば、寧夏Baofengエネルギー・プロジェクトでは、太陽光発電を利用して産業用途のグリーン水素を製造しています。政府の強力な支援と水素国家戦略により、中国はゼロ・エミッション燃料技術を通じて低炭素経済への移行を加速しています。

- ドイツ ドイツでは、RWEが2030年から年間3万トンのグリーン水素をTotalEnergiesに供給することに合意するなど、大規模なプロジェクトによってグリーン水素の導入が進んでいます。この契約は、脱炭素化とエネルギー自立に対するドイツのコミットメントを支えるものです。ドイツはまた、断続的な再生可能エネルギー源とのバランスをとるため、貯蔵インフラにも投資しています。国家水素戦略とヨーロッパ全域での協力により、ドイツは化石燃料への依存を減らすための貯蔵と流通のリーダーとしての地位を確立しつつあります。

- 日本: 日本は野心的な水素目標を掲げており、2030年までに年間300万トン(MMTPA)、2050年までに20MMTPAを目標としています。日本は、液化水素輸送を含む大規模な貯蔵・流通ネットワークの開発を進めています。福島水素エネルギー研究フィールド(FH2R)は、太陽光発電を利用してグリーン水素を製造する重要なプロジェクトです。日本のイニシアティブは、2050年までにカーボンニュートラルを実現するという目標に沿ったもので、水素を発電、モビリティ、産業分野に統合しています。

- インド インドはグリーン水素製造の主要プレーヤーとして台頭しており、コスト削減と外国投資の誘致に注力しています。政府のNational Green Hydrogen Missionは、インドを水素エネルギーの世界的なハブにすることを目指しています。リライアンス・インダストリーズのグリーン水素エコシステム開発計画のような大規模プロジェクトを支えるのは、同国の豊富な太陽光・風力資源です。2030年までに5MMTPAを生産するという目標を掲げるインドは、エネルギー安全保障と持続可能性を高めるため、ゼロエミッションの燃料貯蔵を進めています。

- 韓国 韓国は、2030年までに3.9 MMTPA、2050年までに27 MMTPAという水素目標を設定し、水素をエネルギー戦略の重要な柱として位置づけています。政府は貯蔵と流通に投資し、蔚山水素都市構想のようなプロジェクトを支援しています。韓国はまた、水素を動力源とするモビリティの分野でもリードしており、大規模な燃料補給ネットワークを計画しています。ゼロ・エミッション燃料を産業部門と運輸部門に統合することで、韓国はカーボンニュートラルとエネルギーの多様化を目指しています。

- ブラジル ブラジルは、再生可能エネルギー資源を活用し、グリーン水素貯蔵のリーダーになろうとしています。ブラジルでは、セアラ・グリーン水素ハブのような、豊富な風力発電と太陽光発電を活用するプロジェクトを開発しています。このイニシアチブは、輸出と国内使用のためにグリーン水素を製造・貯蔵することを目的としています。政府のインセンティブと国際的なパートナーシップにより、ブラジルは水素インフラを強化し、水素エネルギー市場の主要プレーヤーとしての地位を確立しつつあります。

- 南アフリカ 南アフリカは、再生可能エネルギーの拡大を補完するために水素貯蔵を模索しています。同国の水素社会ロードマップは、エネルギー安全保障と経済成長のためのソリューションとしての水素に焦点を当てています。プリースカ・パワー・リザーブ・プロジェクトは、太陽光と風力エネルギーを利用して水素を製造・貯蔵することを目的とした、南アフリカを代表するグリーン・イニシアティブのひとつです。ゼロエミッション燃料電池のための豊富なプラチナ埋蔵量を持つ南アフリカは、低炭素エネルギー転換を支援する水素貯蔵ソリューションを推進しています。

水素エネルギー貯蔵市場のセグメント別分析

種類別

気体水素は、費用対効果が高く、高圧タンクでの貯蔵が容易なため、世界市場を支配しています。水素は、特に発電、輸送、産業用途など、あらゆる産業で広く使用されています。ゼロエミッション燃料インフラと燃料補給ステーションの進歩に伴い、気体水素は燃料電池自動車とグリッドエネルギー貯蔵に適した選択肢となりつつあり、再生可能エネルギー貯蔵ソリューションにおける効率性と拡張性のバランスを確保しています。

技術別

圧縮技術は、高圧タンクでの気体水素貯蔵に広く使用されているため、リードしています。水素燃料電池車や大規模なエネルギー貯蔵システムを可能にする圧縮技術は、輸送用途に不可欠です。その簡便性、費用対効果、水素のエネルギー密度を維持する効率性により、圧縮技術が有力な選択肢となっています。さらに、水素補給インフラを支援する政府の取り組みが、圧縮貯蔵ソリューションの需要をさらに押し上げています。

用途別

輸送分野は、水素燃料電池車の採用増加により、世界市場を支配しています。排出ガスゼロの燃料を使用するバス、トラック、列車に投資する国々が、効率的な貯蔵ソリューションの需要を押し上げています。水素の高いエネルギー密度と高速燃料補給能力は、長距離・大型用途に理想的であり、輸送をこの分野の主要な成長ドライバーとして位置付けています。

エンドユーザー別

水素は化学、石油精製、金属加工に広く利用されているため、産業部門が最大のシェアを占めています。産業界は、安定したエネルギー供給と業務効率のために水素貯蔵に依存しています。環境に優しい代替エネルギーへの需要が高まる中、産業界は二酸化炭素排出量を削減するためにゼロエミッション燃料貯蔵システムを統合し、大規模な生産効率を維持しながら持続可能なエネルギー転換を実現しています。

各社の市場シェア

水素エネルギー貯蔵市場の企業は、生産、貯蔵、流通を強化する技術を積極的に開発しています。その多くは、太陽光や風力などの再生可能エネルギーを利用した大規模なグリーン水素プロジェクトに投資しています。地下の塩の洞窟や高圧タンクなど、先進的な水素貯蔵ソリューションは、安定したエネルギー供給を確保するために導入されています。

スチールヘッド・コンポジット社 新興市場のプレーヤー

コロラド州ゴールデンに本社を置くSteelhead Composites Inc. 同社は、効率的な貯蔵に不可欠な軽量高圧複合材オーバーラップ圧力容器の設計・製造を専門としています。貯蔵ソリューションの需要拡大に対応するため、Steelhead Compositesは2021年にコロラド州Wheatridgeに2つ目の施設を開設し、製造能力を拡大しました。

水素エネルギー貯蔵市場の主要企業リスト

- Air Liquide

- Air Products Inc.

- Cummins Inc.

- Engie

- ITM Power

- Iwatani Corporation

- Linde plc

- Nedstack Fuel Cell Technology BV

- Nel ASA

- Steelhead Composites Inc.

最近の動き

- 2025年3月 –ドイツの大手電力会社RWEは、2030年から年間約3万トンのグリーン水素を供給する長期契約をトタルエナジーズと締結。この14年間のパートナーシップは、2027年に操業を開始する予定のドイツのリンゲンにあるRWEの300メガワット電解プラントを活用する予定。この取り組みは、トタルエナジーズのロイナ製油所の脱炭素化を支援するもので、持続可能なエネルギーソリューションの推進に向けた重要な一歩となります。

アナリストの見解

当社のアナリストによると、世界の水素エネルギー貯蔵市場は、再生可能エネルギーへの投資の増加、政府のインセンティブ、電解・貯蔵技術の進歩などを背景に、大きく成長する見通しです。脱炭素化の鍵となるグリーン水素へのシフトは加速しており、産業界や電力網はエネルギー安全保障と送電網の安定性のために水素貯蔵を統合しています。

しかし、製造コストの高さ、インフラの限界、貯蔵と変換における効率損失などの課題が、依然として普及の障壁となっています。こうしたハードルにもかかわらず、継続的な技術革新、電解槽コストの低下、水素エコシステムの拡大により、長期的な市場拡大が見込まれています。

これらの課題を克服し、持続可能なエネルギーへの世界的な移行においてエネルギー貯蔵の可能性を最大限に引き出すには、政府、エネルギー企業、技術プロバイダーの戦略的協力が不可欠です。

水素エネルギー貯蔵市場のセグメンテーション

製品種類別(2021〜2033年)

- 液体

- 固体

- ガス

技術別(2021-2033)

- 物理ベース

- 圧縮

- 液化

- 材料ベース

- 液体水素

- 金属水素化物

- 炭素吸収

- 地下塩層洞窟

用途別(2021-2033)

- 定置電力

- 輸送

- ポータブル電力

- 発電

- 化学

- 金属加工

- ユーティリティ

- 石油精製

- 一般産業

- 新エネルギー

- 自動車

- 航空宇宙

- その他

エンドユーザー別 (2021-2033)

- 産業用

- 商業

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

水素エネルギー貯蔵の世界市場規模分析

- 水素エネルギー貯蔵の世界市場紹介

- 製品種類別

- 製品タイプ別

- 製品種類別 金額別

- 液体

- 価値別

- 固体

- 価値別

- ガス

- 価値別

- 製品タイプ別

- 技術別

- 技術紹介

- 価値別技術

- 物理ベース

- 価値別

- 圧縮

- 価値別

- 液化

- 数値による

- 材料ベース

- 金額ベース

- 液体水素

- 価値別

- 金属水素化物

- 価値別

- 炭素吸収

- 価値別

- 地下塩の洞窟

- 価値別

- 技術紹介

- 用途別

- 導入

- 金額別用途

- 定置電力

- 金額別

- 輸送

- 金額別

- ポータブル電源

- 価値別

- 発電

- 金額別

- 化学

- 金額別

- 金属加工

- 価値別

- ユーティリティ

- 価値別

- 石油精製

- 価値別

- 一般産業

- 価値別

- 新エネルギー

- 金額別

- 自動車

- 価値別

- 航空宇宙

- 金額別

- その他

- 金額別

- 導入

- エンドユーザー別

- 製品紹介

- 金額別エンドユーザー

- 工業用

- 金額別

- 商業

- 金額別

- 製品紹介

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***