世界の医療用プラスチック市場規模(2025~2033年):用途別(医療機器包装、医療部品、整形外科用インプラント、その他)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

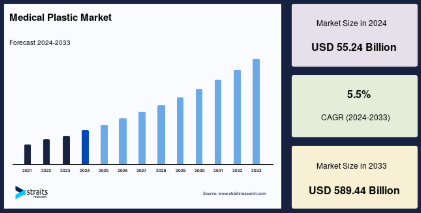

医療用プラスチックの世界市場規模は、2024年には552億4000万米ドルとなり、2025年には582億8000万米ドル、2033年には894億4000万米ドルに達すると予測され、予測期間中(2025〜2033年)の年平均成長率は5.5%です。

医療用プラスチック産業は医療分野に革命をもたらしています。以前はスチールやセラミック、ガラスで作られていた装置が、今ではこの長持ちする低コストの素材で構成されています。医療用プラスチックは、患者の医療治療に幅広く使用されています。医療用プラスチックは、熱、化学薬品、腐食に耐えるように設計されています。その結果、繰り返される滅菌サイクルや他の医療用流体や体液との接触にも耐えることができます。医療用ポリプロピレンと医療用ポリカーボネートは、主にMRIのケーシングから手術器具に至るまで、様々な用途に使用されているポリマーです。

医療用プラスチックの世界市場規模は、2024年には552億4000万米ドルとなり、2025年には582億8000万米ドル、2033年には894億4000万米ドルに達すると予測され、予測期間中(2025〜2033年)の年平均成長率は5.5%です。

医療用プラスチック産業は医療分野に革命をもたらしています。以前はスチールやセラミック、ガラスで作られていた装置が、今ではこの長持ちする低コストの素材で構成されています。医療用プラスチックは、患者の医療治療に幅広く使用されています。医療用プラスチックは、熱、化学薬品、腐食に耐えるように設計されています。その結果、繰り返される滅菌サイクルや他の医療用流体や体液との接触にも耐えることができます。医療用ポリプロピレンと医療用ポリカーボネートは、主にMRIのケーシングから手術器具に至るまで、様々な用途に使用されているポリマーです。

医療用プラスチック市場の成長要因

医療装置の利用可能性の拡大

在宅医療分野の発展により、病院での治療や重篤な治療よりも費用が抑えられるため、医療機器の入手可能性が高まっています。また、医療施設が患者を診断するために使用する数多くの医療検査も、医療機器のユーティリティ増加に寄与しています。さらに、より良い医療センターに対する需要の急増や病院の増加も、医療機器産業の成長を促しています。したがって、医療機器の入手可能性、手頃な価格、認知度、適応性が需要を決定する重要な要因となっています。

市場抑制要因

厳しい政府規制

注射器、点滴ボトル・バッグ、手術用機器、ディスポーザブル、診断用コンポーネント、薬物送達機器、インプラントなどの医療機器・装置は、主にプラスチック材料を使って製造されます。ヨーロッパでは、欧州連合(EU)が定める安全要件に適合していなければ、医療装置を市場に出すことはできません。医療機器製造に関する規制は、能動植込み型医療機器(AIMDD)に関する理事会指令90/385/EEC(1990年)、医療機器(MDD)に関する理事会指令93/42/EEC(1993年)、体外診断用医療機器(IVDMD)に関する理事会指令98/79/EC(1998年)の3つの指令の下で行われています。これらの指令は、医療機器市場に関連する安全性と健康の保護、優れた性能と機能を保証するものです。

また、欧州市場ではCEマークがないと製品を販売することができません。製品の品質と販売に関する厳しい規制は、製造コストを上昇させ、欧州の医療機器産業における小規模企業の足かせとなる可能性が高いです。このことが、予測期間中の医療用プラスチック市場の成長を抑制することになるでしょう。さらに、Eucomed社によると、欧州医療機器指令(MDD)は地域の技術革新や研究能力を妨げると予想されており、これが予測期間中の医療用プラスチック市場の成長を阻害すると予想されています。

市場機会

世界的な医療費増加

2021年、米国の医療支出は国内総生産の約17.7%を占め、これは今後も続く見込みです。高齢化社会(65歳以上)のニーズの高まり、慢性疾患や装置の罹患率の増加、インフラの強化、技術の進歩が、医療機器市場と医療用プラスチックの需要拡大を牽引すると予想されます。慢性疾患の罹患率の上昇と米国における医療保険制度の発展が、北米の医療費支出を促進すると考えられます。医療インフラへの政府投資が急増しているメキシコは、北米市場を左右する重要な要因として浮上すると予測されています。

年間予算における医療支出の増加傾向は、西欧経済の強化によるものです。また、ドイツ、イギリス、スウェーデンなどの北欧諸国では、医療分野の拡大が見込まれており、医療機器の生産が増加しています。逆に、ロシアやウクライナなどヨーロッパ経済の政情不安は、成長を支えるものと思われます。ブラジルのヘルスケア産業の強化は、中南米のヘルスケア支出を促進すると予想されます。さらに、アジアのヘルスケア産業は、中国やインドなどの経済における消費者の富の増大が原動力となっています。インドの医療産業は堅調で、医療ツーリズムの拡大も相まって、医療分野で使用されるプラスチックの需要が高まり、市場の成長が見込まれます。

地域別インサイト

北米: CAGR7.7%で圧倒的な地域

北米は医療用プラスチックの最大シェアを占めており、2030年までに年平均成長率7.7%で成長すると予想されています。北米市場に影響を与える主なトレンドの1つは、米国の健康保険における1人当たりの医療費負担の増加です。これにより、今後数年間はジェネリック医薬品や医療装置の需要が高まり、予測期間中に北米の医療用プラスチック市場を押し上げると予想されます。医薬品包装と医療部品製造は、この産業が提供する重要な用途の2つです。

アジア太平洋: CAGR8.7%の急成長地域

アジア太平洋地域は最も急成長している地域です。2030年には年平均成長率8.7%で158億9,000万米ドルに達すると予想されています。同地域の医療用プラスチック市場は、包装、創傷ケア、移動補助器具などの用途でプラスチックが成長していることから、大幅な増加が見込まれています。さらに、医療費の増加に伴い、中国、インド、シンガポールなどの主要市場の病院では、高品質の医療用部品や装置に対する需要が高まっています。同様に、病院のサービスと安全基準の高まりも、予測期間中の医療用プラスチック市場を牽引するはずです。

さらに、インド、中国、日本、オーストラリア、インドネシアで最近発生したCOVID-19は、医療用バッグ、検査装置、マスク、注射器、手袋、換気システム、医療用容器、手術用ドレープ、個人用保護具など、さまざまな医療用途分野で医療用プラスチックの大きな需要を生み出しています。その結果、同地域の症例数の急増が市場を大きく押し上げると予想されています。ヨーロッパは世界の医療用プラスチック市場で第2位。プラスチックは、カテーテル、義足、人工角膜、補聴器、錠剤カプセルなど様々な製品を製造するために医療業界で広く使用されています。プラスチックは、縮小手術、増大手術、矯正手術など、さまざまな皮膚移植手術におけるインプラントの製造に使用されています。ヨーロッパの先進医療施設インフラにおけるこれらのインプラントの使用の増加は、予測期間中の製品需要を促進すると予想されます。

さらに、抗菌特性を持つ医療グレードのポリスチレンや、先端グレードのエンジニアリングプラスチックの開発などの技術的進歩が、ヨーロッパでの市場成長を増大させる見込みです。さらに、スペイン、イタリア、英国、ドイツ、ロシア、フランスなどの欧州諸国におけるCOVID-19の陽性例の増加は、検査装置、医療用バッグ、ベッド、手袋、医療用容器などの様々な用途における医療用プラスチックの需要にプラスの影響を与えます。

セグメント別分析

種類別

汎用プラスチックが最大市場シェア。2030年までの年平均成長率は6.5%の見込み。汎用プラスチックは、医療・ヘルスケア産業で数多くの用途があります。ポリプロピレン、PVC、ポリエチレン、ポリスチレンなど、さまざまな種類の汎用プラスチックはいずれも、使用される装置や機器の機能に応じて幅広い用途があります。すべての汎用プラスチックに対する需要の高まりは、最終的に医療用プラスチック市場のセグメントを前進させるでしょう。エンジニアリングプラスチックは最も急成長している分野です。義歯床用材料としてポリカーボネートをベースとした複合材料の使用が増加していることが、この製品セグメントの成長を牽引すると予想されます。さらに、ポリメタクリル酸メチル(PMMA)は依然として義歯床の主要な選択肢です。PMMAの義歯床への使用は、その優れた性能と低吸水性・低溶解性によって促進される見込みです。義歯床材料としてのPMMAの欠点は、樹脂、繊維、その他の材料を使用することで克服されます。歯科疾患の増加による義歯の需要増が市場を牽引する見込み。

シリコーン・メディカル・プラスチックは市場で大きなシェアを獲得しそうです。心臓ポンプ、外科用再建部品、除細動器など、重要な機能を持つ様々な埋め込み型装置における医療用シリコーンの需要の増加は、予測期間中に製品市場に新たな道を開くと予想されます。生体不活性、生体適合性、優れた物理的特性により、インプラント製造におけるシリコーンの需要の高まりは、セグメントの成長にプラスの影響を与えると予想されます。したがって、整形外科用インプラントに有利な選択肢を提供し、プラスチックの需要を増加させます。また、医療診断機器に使用されるキーパッドカバーの製造におけるシリコーン需要の増加も、予測期間中の市場成長を促進すると予想されます。

用途別

医療用部品は、カテーテル、容器、医療用バッグ、手術器具、注射器の製造におけるプラスチックの大量消費によって牽引される最大セグメントです。2030年までの年平均成長率は8.7%の見込み。ポリプロピレンは、滅菌性や耐衝撃性などの優れた特性により、医療用部品として最も人気のあるプラスチックであり続けると予想されます。さらに、人口の増加と慢性疾患の有病率の増加が相まって、医療用部品の需要が増加すると予想されます。ここでも、3M、Medtronic Plcなど複数の企業が医療用部材の生産能力を増強しており、医療用プラスチックにとってさらに有利な機会が生まれています。

医療機器包装は第2位の市場シェアを占めています。この分野は、柔軟性に優れ、滅菌・再滅菌が容易なポリ塩化ビニル(PVC)が支配的です。カテーテル、包帯ガーゼ、ネブライザーなどの医療装置にPVCベースのパッケージングソリューションが使用されていることから、予測期間中の市場成長が期待されています。主にアジア太平洋地域で、医療装置の包装にPVCが多く採用されていることが、セグメントの成長を押し上げる見込みです。さらに、医療機器包装分野は、65歳以上の人口の増加による慢性疾患の増加によって牽引される見込みです。また、携帯可能で軽量かつコンパクトな医療装置に対する需要の高まりも、予測期間中に医療用プラスチックの消費を押し上げると予想されます。

モビリティエイドは、ABS、ポリカーボネート、PEEK、その他のエンジニアリングプラスチックなどの消費と供給を急増させ、成長が見込まれています。車椅子、飲料補助器具、風呂用シートなどの移動補助器具におけるこうしたプラスチックの使用は、前述のように、金属部品の軽量プラスチックへの代替と相まって、装置における需要が高まっているため、増加すると予想されます。また、強度や耐疲労性など、エンジニアリング・プラスチックが発揮する優れた特性も、市場成長の原動力になると予想されます。

医療用プラスチック市場の主要企業リスト

- Rochling Group

- Nolato AB

- Nolato GW

- SABIC

- Saint-Gobain Performance Plastics

- Eastman Chemical Company

- Orthoplastics Ltd

- Celanese Corporation

- Tekni-Plex

- Dow Inc

- Solvay S.A.

- HMC Polymers

- Proxy Biomedical Ltd

- Trelleborg Sealing Solutions

- DuPont de Nemours, Inc

- NuSil Technology LLC

- Trinseo S.A

最近の動向

- 2022年4月:世界的なポリマーサプライヤーであるソルベイは、シングルユースの手術器具や可動刃を持つバイオ医薬品加工部品向けの新しい医療グレードのIxef PARAを発表しました。

- 2021年12月:SABICは 、バイオベースのULTEM樹脂の新しいポートフォリオを発表しました。

- 2021年12月 Celanese CorporationがExxon Mobil CorporationのSantoprene TPVエラストマー会社の買収完了を発表。

医療用プラスチック市場のセグメント

用途別(2021年~2033年)

- 医療機器パッケージング

- 医療部品

- 整形外科インプラント

- 包装

- 整形外科用ソフトグッズ

- 創傷ケア

- クリーンルーム用品

- バイオ医薬品装置

- モビリティエイド

- 滅菌と感染予防

- インプラント

- 義歯床材料

- その他のインプラント

- その他

プラスチックの種類別 (2021-2033)

- 汎用プラスチック

- エンジニアリングプラスチック

- 高機能プラスチック

- ポリ塩化ビニル(PVC)

- 熱可塑性エラストマー(TPE)

- 熱可塑性エラストマー加硫物(TPE-V)

- 熱可塑性エラストマースチレン(TPE-S)

- ポリエチレン(PE)

- ポリカーボネート(PC)

- ポリプロピレン(PP)

- ポリエチレンテレフタレート(PET)

- ポリアミド

- 熱可塑性ポリウレタン(TPU)

- ポリメチルメタクリレート

- アクリロニトリル・ブタジエン・スチレン(ABS)

- シリコーンゴム

- 液状シリコーンゴム

- 高粘度ゴム

- 室温加硫(RTV)シリコーン

- シリコーン接着剤

- その他

プロセス技術別 (2021-2033)

- 押出成形

- 射出成形

- ブロー成形

- その他(回転成形を含む)

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

医療用プラスチックの世界市場規模分析

- 医療用プラスチックの世界市場紹介

- 用途別

- 用途別

- 金額別用途

- 医療装置包装

- 金額別

- 医療部品

- 金額別

- 整形外科インプラント

- 金額別

- パッケージ

- 金額別

- 整形外科用ソフトグッズ

- 金額別

- 創傷ケア

- 価格別

- クリーンルーム用品

- 価格別

- バイオ医薬品装置

- 価格別

- モビリティエイド

- 価格別

- 滅菌と感染予防

- 価値別

- インプラント

- 金額別

- 義歯床材料

- 金額別

- その他のインプラント

- 金額別

- その他

- 金額別

- 用途別

- プラスチックの種類別

- 導入

- プラスチックの種類別 金額別

- 汎用プラスチック

- 金額別

- エンジニアリングプラスチック

- 価値別

- 高機能プラスチック

- 金額別

- ポリ塩化ビニル(PVC)

- 価格別

- 熱可塑性エラストマー(TPE)

- 価格別

- 熱可塑性エラストマー加硫物(TPE-V)

- 熱可塑性エラストマー加硫物(TPE-V):セグメント別価格

- 熱可塑性エラストマースチレン(TPE-S)

- 熱可塑性エラストマースチレン系樹脂(TPE-S) 金額ベース

- ポリエチレン(PE)

- 価格別

- ポリカーボネート(PC)

- 価格別

- ポリプロピレン(PP)

- 価格別

- ポリエチレンテレフタレート(PET)

- 価格別

- ポリアミド

- 価格別

- 熱可塑性ポリウレタン(TPU)

- 価格別

- ポリメチルメタクリレート

- 価格別

- アクリロニトリル・ブタジエン・スチレン(ABS)

- 価格別

- シリコーンゴム

- 価格別

- 液状シリコーンゴム

- 液状シリコーンゴム 価格別

- 高粘度ゴム

- 価格別高粘度ゴム

- 常温加硫(RTV)シリコーン

- 常温加硫(RTV)シリコーン:製品価値別

- シリコーン接着剤

- シリコーン接着剤 金額ベース

- その他

- 金額別

- 導入

- プロセス技術別

- はじめに

- 金額別プロセス技術

- 押出

- 価値別

- 射出成形

- 価格別

- ブロー成形

- 金額別

- その他(回転成形を含む)

- 金額別

- はじめに

北米市場の分析

ヨーロッパの市場分析

アジア太平洋市場の分析

中東・アフリカ市場の分析

ラタム市場の分析

競争環境

市場プレイヤーの評価

調査方法

付録

免責事項

*** 本調査レポートに関するお問い合わせ ***