世界のPCB製造装置市場規模(2024~2032年):装置種類別(穴あけ機、エッチング装置、露光装置)、用途別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

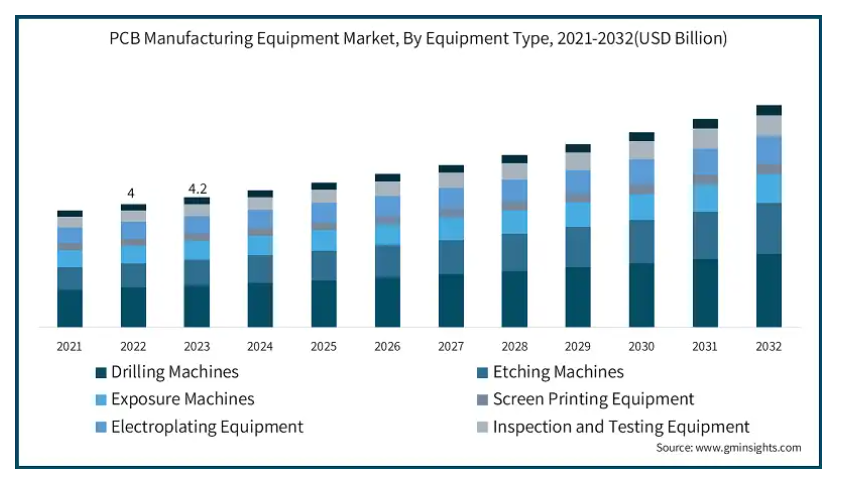

世界の PCB 製造装置市場は 2023 年に 42 億米ドルと評価され、2024 年から 2032 年にかけて年平均成長率 6.2% で成長すると予測されています。PCB 製造市場の成長は、電子分野、特に複雑な家電製品の開発によって推進されています。

スマートフォン、タブレット、その他の携帯機器の普及により、高密度化、小型化に対応できるより高度なプリント基板のニーズが高まっています。このようなハイテク PCB 設計は、より高度な柔軟な多層 PCB 製造技術の需要を生み出し、その結果、これらの技術の市場を活性化しています。電気自動車(EV)の成長も、もう 1 つの重要な要因です。

EVの普及率は自動車産業を変革しています。世界中の自動車メーカーは電気化への対応を進め、バッテリー管理システム、電力分配システム、電気自動車用の情報コンソールなど、多様なPCBの需要が増加しています。この変化は、高品質で信頼性の高いコンポーネントを製造するための特定技術の開発をメーカーに迫っています。この変化は市場の成長を加速させるでしょう。高品質の製品に対する需要が高まるにつれ、PCB 製造装置の市場も大幅に成長しています。現在、グローバル企業は、高水準の投資と事業の効果的な拡大に注力しています。

PCB 製造装置市場の動向

PCB 製造装置業界は、重要な変化の真っ只中にあります。ビジネス顧客(B2B)は、主に、操作性の向上、小型化、サポート構造の充実した PCB への投資に関心のある、電子、自動車、通信業界です。超薄型 FR4 ラミネートや軽量クラス 1-3 プラスチックポリマー基板などの最先端素材は、回路性能と熱管理を向上させ、電力と速度に関する業界の要件を満たしています。自動光学検査、レーザードリル、積層造形などの新技術は、生産性の向上、精度の向上、コストの削減に貢献しています。さらに、装置サプライヤーは、国際的な環境基準を満たし、運用コストを削減するために、廃棄物の少ない、リサイクル可能な、または省エネ型の装置を採用しています。

PCB 製造装置市場分析

この市場は、初期設備投資額が大きい、技術開発が複雑であるなど、さまざまな制約に依然として直面しており、小規模なプレーヤーの参入を妨げる要因となっています。しかし、5G、IoT、電気自動車業界での需要の高まりにより、高密度 PWB や多層 PCB の需要が増加しており、大きなチャンスが生まれています。市場参加者が生産する有害物質や排出物に関する厳しい規制により、プロセスの革新や材料の革新が進んでいます。これは、プロセスを改善したメーカーが、規制の最低要件と、責任ある行動を求めるステークホルダーの要求の高まりに対応することで、他社よりも優位に立つためです。

装置の種類別では、ドリル加工機、エッチング機、露光機、スクリーン印刷装置、電気めっき装置、検査・試験装置などに分類されます。ドリル機セグメントは、2032 年までに 24 億米ドルの市場規模に達すると予想されています。

PCB 製造装置市場におけるドリル機セグメントは、回路基板に正確な穴を開け、積層を支援するために必要です。特に、多層 PCB において信頼性が高く、安定しています。電子機器の高度化に伴い PCB の複雑化が進んでいるため、高度なドリル装置の需要が高まっています。

業界の溶接機セグメントは、回路パターンを定義した後、余分な PCB 銅表面を除去するために不可欠です。これらの機械は、ますます小型化する電子部品を縮小し、家電製品や自動車などの業界でより小型で高性能な回路の需要を高めるために使用されています。

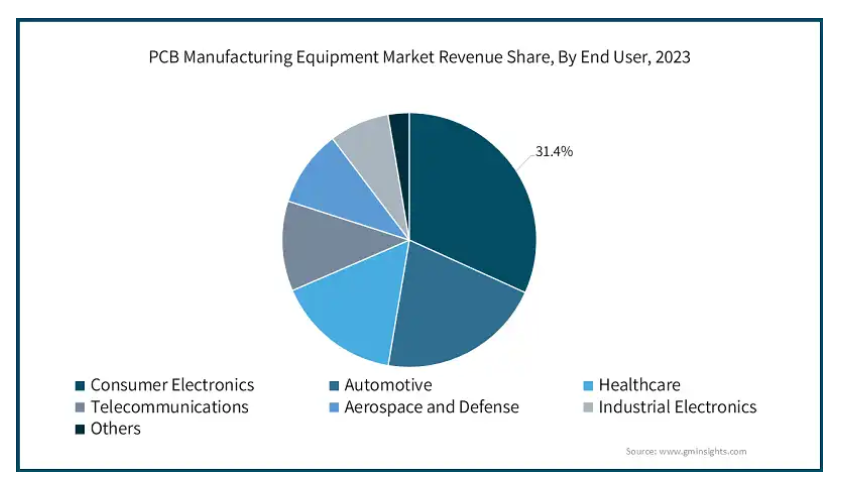

エンドユーザーに基づいて、市場は、家電製品、自動車、医療、通信、航空宇宙および防衛、産業用電子機器、その他に分類されます。自動車セグメントは、2024年から2032年の間に7.8%のCAGRで最も急成長するセグメントです。

スマートフォン、タブレット、その他の家電製品の普及により、PCB製造装置の需要が高まっています。これらの装置が小型化、高性能化するにつれて、メーカーは多層、高密度相互接続に対応するための新しいタイプのPCB装置を採用しています。また、消費者向けデバイスの急速な入れ替えにより、効率的で拡張可能な生産システムの必要性がさらに高まっています。自動車業界では、電気自動車(EV)、自動運転車、情報システムなどの電子システムの統合により、高度な PCB 製造技術の需要が引き続き増加しています。

極端な条件や高性能アプリケーションに耐えることができる、自給自足の PCB がますます注目されています。このような開発により、メーカーが使用する特殊装置には、高度な熱管理と信頼性の高い多機能化が求められています。メーカーは、EV および家電市場向けの供給増に対応するため、PCB モーターの生産能力を増強しています。PCB 製造装置の需要が拡大する中、各社は生産性の向上、環境への責任の確保、業界内での成長のために連携を進めています。

例えば、2024年6月、ECM PCB Stator TechとEast West Manufacturingは、ECMのPrintStator Motor CADプラットフォームとEast Westのグローバルな製造能力を活用し、PCBステーターモーターの生産を推進するために提携しました。この提携により、ECMはPCBベースの電気モーターソリューションの事業範囲を拡大し、家電やHVACなどの分野をサポートすると同時に、高度なPCB製造装置によりエネルギー効率を最適化し、材料の使用量を削減します。

2023 年、アメリカは北米 PCB 製造装置市場を 71.4% のシェアで支配しました。アメリカの PCB 製造市場は、防衛、航空宇宙、自動車、電子などの産業の関心によって牽引されており、これらの産業はすべて、高品質の先進技術と PCB 製品を必要としています。特に防衛分野における現地生産への政府投資は多額であり、技術自給自足に向けた取り組みにより、高度な PCB 装置への支出が増加しています。さらに、業界における IoT、AI、5G 技術の採用拡大により、精密な製造技術のニーズが高まっています。しかし、高額な労働法や厳しい環境法が、効率とコンプライアンスの向上のための、より自動化志向で環境に優しい戦略への事業転換を妨げています。

インドの PCB 製造業界は、家電製品や自動車部品に対する需要の高まりにより、急速に成長しています。Make in India キャンペーンは、インド企業が製造活動を拡大し、外国投資を呼び込むのに役立っています。電子起業のエコシステムの進化も、ハイテク製造を支えるイノベーションに貢献しています。このような開発動向により、インドは PCB 業界において最も重要な国のひとつとなっています。

中国の PCB 製造装置市場は、電気部品の垂直統合型供給体制と世界への販売網により、世界最大の市場となっています。同国の競争力のある価格は、サプライチェーンと製造エコシステムによって支えられており、大規模な生産を可能としています。中国の主要メーカーがトップレベルの製造ツールに投資する理由の一つは、技術開発と、現在の中国が重点を置いているスマートで効率的な製造への移行です。電子機器はより複雑な部品を必要とするため、中国の PCB 製造能力は今後も拡大する見通しです。

韓国市場は、ハイテク産業が盛んであり、半導体およびディスプレイ産業が好調であることから成長しています。既存企業および新興企業は、スマートフォンや自動車用電子機器などの高度に専門化された装置向けの次世代 PCB を開発するために、研究開発に投資を行っています。高品質の生産基準と急速な技術進歩の需要の結果として、新しい装置の高度化が進んでおり、これらの強力な国々は需要に対応するために迅速な適応を迫られています。

日本の PCB 製造装置市場は、ハイテク産業で高い評価を得ていることを反映して、精度と品質に重点を置いていることが特徴です。電気自動車や IoT 機器の需要の拡大により、高度な PCB 技術への投資が促進されています。また、日本のメーカーは、効率の向上と生産コストの削減のために、自動化やスマート製造の実践をますます採用しています。研究開発に注力する日本は、進化する PCB 業界において重要な役割を果たし、この分野での持続的な成長を目指しています。

PCB 製造装置市場シェア

PCB 装置および工具メーカーは、技術進歩、製品の独自性、市場志向の価格設定方針に重点を置き、非常に競争の激しい環境下で事業を展開しています。主要企業は、航空宇宙、通信、自動車産業の厳格な要件を満たすため、高精度で高度な機械の開発に注力しています。製品信頼性の向上と統合の課題は、顧客が複雑な製造プロセスに対応するより高度なソリューションを要求しているため、重要な課題となっています。価格競争に加え、企業は高品質なアフターサービス、流通、顧客サポートとケアの必要性を認識しており、これが顧客 loyalty につながっています。さらに、持続可能性が最大の関心事となっているため、エネルギー効率と環境性能に優れた装置やプロセスの製造・設計は、明確な競争優位性をもたらしています。

PCB 製造装置市場企業

PCB 製造装置業界で事業を展開している主要企業は、以下の通りです。

ASM Pacific Technology Ltd.

ATG Luther & Maelzer GmbH

Cencorp Automation

DISCO Corporation

Electro Scientific Industries (ESI)

Fuji Corporation

Fujifilm Holdings Corporation

GIGA Lane Co., Ltd.

Han’s Laser Technology Industry Group Co., Ltd.

Hitachi High-Tech Corporation

JUKI Corporation

Kingboard Holdings Limited

LPKF Laser & Electronics AG

PCB 製造装置業界ニュース

2024年7月、Ventec International Group は、アメリカの PCB 製造を支援するため、Printed Circuit Board Association of America (PCBAA) への加盟を発表しました。この加盟により、Ventec は、持続可能な電子産業への取り組みをさらに強化することになります。PCBAA は、公正な市場条件と国内での PCB 生産を提唱しています。Ventec の高度な PCB 製造装置は、業界の回復力にとって不可欠な、電子アセンブリ向けの信頼性の高いサプライチェーンと高性能の基板を保証します。

2024年6月、AdvancedPCB は、APCT、Advanced Circuits Inc.、および San Diego PCB Design の合併により、北米第 2 位の PCB メーカーとして誕生したことを発表しました。アメリカに 6 つの製造拠点を擁する同社は、最先端の PCB 製造装置を活用して、カスタマイズされた回路基板を製造し、医療、航空宇宙、防衛などの業界に高品質、高精度、かつ迅速な生産を提供しています。

2024年6月、STARTEAM GLOBAL は、C.T.B Circuiti Stampati の買収を発表し、社名を Flero STARTEAM (FST) に変更しました。この施設は、プロトタイピング、多品種少量生産 (HMLV)、短納期対応に重点を置いた、高度な PCB 製造装置を備えています。FSTのテクノロジーは、当初1~2層のPCB(高周波PTFE材料を含む)の製造を開始し、2025年初頭までに6層PCBへの拡張を計画しています。これにより、最高水準の製造基準を確立します。

この PCB 製造装置市場調査レポートには、2021 年から 2032 年までの、以下のセグメントに関する、収益(百万米ドル)および数量(台数)の予測と推定を含む、業界に関する詳細な情報が記載されています。

市場、装置の種類別

穴あけ機

エッチング機

露光機

スクリーン印刷装置

電気めっき装置

検査および試験装置

その他

市場、用途別

片面PCB

両面PCB

多層PCB

リジッドPCB

フレキシブルPCB

その他

市場、エンドユーザー別

家電

自動車

ヘルスケア

通信

航空宇宙および防衛

産業用電子機器

その他

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2032年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長要因

3.6.1.1 電子機器の進歩

3.6.1.2 電気自動車(EV)の台頭

3.6.1.3 IoT アプリケーションの増加

3.6.1.4 製造プロセスの技術的進歩

3.6.1.5 規制および環境基準

3.6.2 業界の課題と挑戦

3.6.2.1 技術的複雑さと統合

3.6.2.2 サプライチェーンの混乱

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第 4 章 2023 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2032 年までの市場予測(装置タイプ別)(百万米ドルおよび台数

5.1 主な傾向

5.2 穴あけ機

5.3 エッチング機

5.4 露光機

5.5 スクリーン印刷装置

5.6 電気めっき装置

5.7 検査および試験装置

5.8 その他

第 6 章 用途別市場規模および予測、2021 年~2032 年(百万米ドルおよび台数)

6.1 主な傾向

6.2 片面 PCB

6.3 両面 PCB

6.4 多層プリント基板

6.5 リジッドプリント基板

6.6 フレキシブルプリント基板

6.7 その他

第 7 章 エンドユーザー別市場規模予測(2021 年~2032 年)(百万米ドルおよび台数)

7.1 主な傾向

7.2 家電

7.3 自動車

7.4 ヘルスケア

7.5 電気通信

7.6 航空宇宙および防衛

7.7 産業用電子機器

7.8 その他

第8章 2021年から2032年までの地域別市場規模予測(百万米ドルおよび台数

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第 9 章 企業プロフィール

9.1 ASM Pacific Technology Ltd.

9.2 ATG Luther & Maelzer GmbH

9.3 Besi (BE Semiconductor Industries N.V.)

9.4 Cencorp Automation

9.5 DISCO Corporation

9.6 Electro Scientific Industries (ESI)

9.7 Fuji Corporation

9.8 Fujifilm Holdings Corporation

9.9 GIGA Lane Co., Ltd.

9.10 Han’s Laser Technology Industry Group Co., Ltd.

9.11 Hitachi High-Tech Corporation

9.12 JUKI Corporation

9.13 Kingboard Holdings Limited

9.14 LPKF Laser & Electronics AG

9.15 Manz AG

9.16 MEIKO Electronics Co., Ltd.

9.17 Mitsubishi Electric Corporation

9.18 Orbotech Ltd.

9.19 Pluritec S.p.A.

9.20 Schmid Group

9.21 Screen Holdings Co., Ltd.

9.22 Shenzhen JT Automation Equipment Co., Ltd.

9.23 Sieb & Meyer AG

9.24 ViTrox Corporation Berhad

*** 本調査レポートに関するお問い合わせ ***