世界のフラットパネルディスプレイ市場規模(2025~2034年):技術別(液晶ディスプレイ(LCD)、有機発光ダイオード(OLED))、ディスプレイ種類別、パネルサイズ別、用途別、素材別、解像度別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

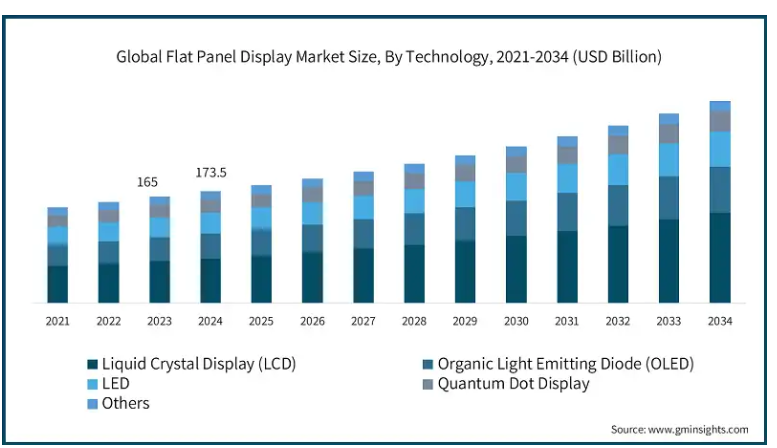

世界のフラットパネルディスプレイ市場は 2024 年に 1,735 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 6.2% で成長すると予測されています。

スマートデバイスや IoT デバイスに対する需要の高まりは、フラットパネルディスプレイ業界における大きな成長要因となっています。スマートウォッチ、フィットネスバンド、さらにはホームオートメーションシステムも、コンパクトなフォームファクタ、高解像度、低消費電力というフラットパネルディスプレイの特性を盲目的に信頼しています。さらに、OLED やマイクロ LED などの技術進歩とそれに続く改良により、輝度、コントラスト、全体的な耐久性が向上し、ウェアラブル業界にメリットをもたらしています。さらに、IoT エコシステムの採用増加により、接続性を高める軽量、低消費電力、洗練されたデザインのスクリーンに対する需要が高まっています。また、ユーザーは携帯性に優れた美しいデザインのデバイスを好むため、フラットパネルディスプレイの採用も増加しています。

スマートフォン、タブレット、ノートパソコン、テレビが普及し続ける中、OLED、QLED、マイクロ LED ディスプレイなど、より高スペックの新しいディスプレイ技術のニーズが高まっています。市場消費者は、高度な解像度、電力効率、軽量ディスプレイに焦点を移しており、メーカーはイノベーションに大きなプレッシャーを受けています。さらに、スマートホームアプリケーション、ゲームモニター、VR/ARヘッドセットなどのアプリケーションの増加は、より優れたフラットパネルディスプレイの需要を増加させています。業界は、可処分所得の増加と都市化に伴い成長を続け、新たなディスプレイ技術の導入は、多様なアプリケーションにおけるユーザー体験の向上を促進し、市場成長の堅固な基盤を提供します。

フラットパネルディスプレイ市場の動向

FPD 技術では、省エネデバイスへの関心が高まっている市場での需要の増加により、OLED や microLED などの先進的なディスプレイの使用が急増しています。新製品が市場に投入され、スマートフォンやその他のウェアラブルデバイスで、柔軟な折りたたみ式ディスプレイの採用が進んでいます。これには、消費者のニーズだけでなく、自動車や産業分野への浸透が進むフラットスクリーンディスプレイも含まれます。例えば、自動車メーカーがダッシュボード、インフォテインメントシステム、フロントビューディスプレイに FPD を使用することが挙げられます。これにより、適応性が向上し、自動車ユーザーの安全性と体験が向上します。

さらに、インタラクティブスクリーンや堅牢なスクリーンを産業用途に採用することで、過酷な産業環境下でも自動化やライブモニタリングが可能になり、FPD の新たな用途が拡大しています。FPD 業界では、持続可能性への取り組みがますます重要になり、生産における無害性に重点が置かれるようになっています。OLED など、エネルギー効率に優れたディスプレイ技術は、規制や持続可能なデバイスを求めるユーザーからも有効であることが認識されています。さらに、AR(拡張現実)やタッチ機能などの追加のスマート機能を統合することで、FPDの応用範囲は既存の多様な産業を超えて拡大し、FPDはあらゆる産業のデジタル変革を支援する重要な役割を果たすようになっています。

フラットパネルディスプレイ市場分析

OLEDやMicroLEDなどのNTSCディスプレイは、複雑な製造プロセスにより、高価で高容量のフラットパネルディスプレイ生産技術が必要です。さらに、メーカー間の競争による価格戦争は利益率を低下させ、新規参入の障壁となっています。

技術別では、フラットパネルディスプレイ市場は液晶ディスプレイ(LCD)、有機発光ダイオード(OLED)、LED、量子ドットディスプレイ、その他に分類されます。2024年時点で、液晶ディスプレイ(LCD)セグメントが40.1%のシェアを占め、グローバル市場を支配しています。

テレビ、モニター、自動車のディスプレイなど、あらゆる機器に普及しているため、液晶ディスプレイ(LCD)セグメントは依然として市場で大きなシェアを占めています。LCDは経済的に有利で、高い輝度と信頼性を提供するため、大量生産や商業用途での採用が広まっています。

平面変更(IPS)と量子ドットの改善は、LCDの視野角と色再現性を向上させた最近の革新技術です。新しい技術との競争は熾烈ですが、こうした革新により、LCD の関連性はさらに高まっています。価格感応度とエネルギー効率に対する需要と同じ要因により、この分野では継続的な革新が進んでいます。

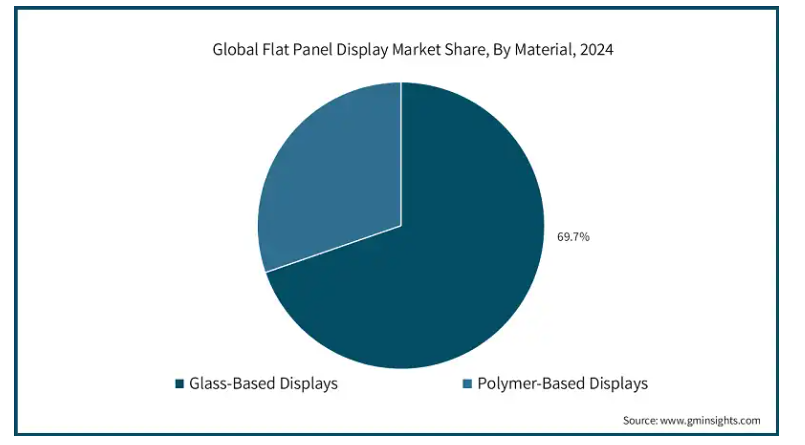

素材別では、フラットパネルディスプレイ市場は、ガラスベースのディスプレイとポリマーベースのディスプレイに分類されます。ガラスベースのディスプレイセグメントは、予測期間中の 2034 年までに 2,391 億米ドルの収益を見込んでいます。

ガラスディスプレイは、その比類のない光学透明度、耐衝撃性、および LCD、OLED、MicroLED などの他の技術との互換性により、フラットパネルディスプレイ分野において極めて重要な役割を果たしています。テレビ、スマートフォン、自動車用ディスプレイなどの他の装置も、高解像度の写真表示にこれらの高解像度スクリーンを使用しています。

薄型ガラス製造の継続的な進歩により、ガラス基板市場が拡大し、軽量で柔軟性の高い最新の電子機器の開発が促進されています。その他の利点に加え、ガラススクリーンは環境に優しいという特徴もあります。

2024 年、アメリカは北米フラットパネルディスプレイ市場を 75% のシェアで支配しました。アメリカ市場は、主に家電市場の成長と、商業用および産業用ハイエンドディスプレイの導入が要因となっています。また、アメリカの企業は、マイクロ LED を含むスクリーン技術の革新のあらゆる側面、および国内の研究開発センターでも活発に活動しています。さらに、オンラインショッピングやデジタルマーケティングの成長も、デジタルサイネージの採用を促進し、市場をさらに強化しています。こうした革新により、日本市場、特に OLED および LCD スクリーンは、大きく発展しています。

日本のフラットパネルディスプレイ市場は、家電分野におけるエネルギー効率の高いディスプレイソリューションの需要拡大により、より急速な成長が見込まれています。フラットパネルディスプレイは、画質が優れていることから、スマートフォン、タブレット、ゲーム機、機械のコントロールパネルなど、さまざまな用途に使用されています。

中国のフラットスクリーンディスプレイ市場は、その膨大な製造能力と電子機器市場における政府の後押しにより、世界市場に大きく貢献しています。中国は、液晶ディスプレイの生産で世界第 1 位ですが、現在、有機 EL およびマイクロ LED 技術の開発も急速に進んでいます。中国は、堅調な国内市場と輸出の増加により、世界の新興大国となっています。中国では家電製品の需要が高く、より優れたディスプレイ技術への投資も、同国を世界市場でトップの座に押し上げています。

韓国のフラットパネルディスプレイ市場は、2つの大手企業によって支えられています。そのディスプレイとエネルギー効率の高さから、韓国はOLED製造のリーダーとみなされています。韓国は、その発展した製造拠点と研究開発活動への集中により、ハイエンド家電および自動車用ディスプレイ市場での地位を堅持しています。さらに、韓国企業は、折りたたみ式およびフレキシブルディスプレイに注力し、プレミアム市場での地位の向上を図っています。

フラットパネルディスプレイの市場シェア

フラットパネルディスプレイ業界の主要企業は、製品ポートフォリオの拡大を目指しています。イノベーション、価格競争、そして多様な製品ラインナップを通じて、より多くの消費者層へのアプローチを図っています。競争は技術的差別化を軸に展開されており、各社はOLED、MicroLED、フレキシブルディスプレイなど、新たなディスプレイ技術の導入に向けた研究開発に注力しています。LCDメーカーは、過酷なビジネス戦略によりコスト競争が激化しています。

さらに、高解像度、エネルギー効率、薄型化の実現により、より重要なセグメントをターゲットにすることができます。同様に、流通システムや事業提携も、家電、自動車、産業市場での足場を強化するために不可欠です。このような競争は、絶え間ない発明と熱心なマーケティングにつながり、その結果、競争が激化し、市場規模が拡大します。

フラットパネルディスプレイ市場企業

フラットパネルディスプレイ業界の主要な企業は次の通りです:

AU Optronics Corporation

Barco NV

BOE Technology Group Co., Ltd.

Corning Incorporated

E Ink Holdings Inc.

EverDisplay Optronics Co., Ltd. (EDO)

HannStar Display Corporation

Innolux Corporation

Japan Display Inc. (JDI)

Kyocera Corporation

LG Display Co., Ltd.

Leyard Optoelectronics Co., Ltd.

NEC Corporation

Panasonic Corporation

フラットパネルディスプレイ業界ニュース

2024年7月、NGKインシュレーターズ株式会社は、台湾を拠点とするフラットパネルフレキシブルLEDディスプレイと半導体関連技術の開発に特化したスタートアップ企業であるPanelSemi Corporationに投資しました。この提携は、NGKの先進材料とPanelSemiの革新的な回路製造技術を組み合わせ、デジタルアプリケーション向けの新たな製品を開発することを目的としています。

2024年2月、オプトマは教育機関や企業向けの変化するニーズに対応した機能強化と新たなインタラクティブ機能を備えた「Creative Touch 3-Series インタラクティブフラットパネルディスプレイ(IFPD)」を発売しました。65 インチ、75 インチ、86 インチの 3 種類のサイズで提供される Creative Touch 3 シリーズ IFPD は、直感的で使いやすいソフトウェアを搭載しており、教室、講堂、会議室、さまざまなプロフェッショナルスペースなど、リモート、対面、ハイブリッドの環境において、1 対 1 のシームレスなコラボレーションを容易にするアップグレードされたホワイトボードも備わっています。

このフラットパネルディスプレイ市場調査レポートには、2021 年から 2034 年までの、以下のセグメントに関する収益(億米ドル)および数量(台数)の予測と推定を含む、業界に関する詳細な情報が掲載されています。

市場、技術別

液晶ディスプレイ(LCD

ねじれネマチック(TN

インプレーンスイッチング(IPS

垂直配向(VA

アドバンストフリンジフィールドスイッチング(AFFS

有機発光ダイオード(OLED

アクティブマトリックス OLED(AMOLED

パッシブマトリックス OLED(PMOLED

LED

量子ドットディスプレイ

量子ドット OLED(QD-OLED

量子ドット LCD(QD-LCD

その他

市場、ディスプレイの種類別

フレキシブルディスプレイ

透明ディスプレイ

3D ディスプレイ

従来のフラットディスプレイ

市場、用途別

家電

スマートフォン

タブレット

テレビ

ノートパソコン/モニター

自動車

ダッシュボードディスプレイ

ヘッドアップディスプレイ (HUD)

後部座席用エンターテイメントディスプレイ

ヘルスケア

医療用画像ディスプレイ

手術用ディスプレイ

小売および広告

デジタルサイネージ

インタラクティブキオスク

産業

プロセス制御ディスプレイ

HMI (ヒューマンマシンインターフェース) スクリーン

航空宇宙および防衛

コックピットディスプレイ

携帯型軍事用装置

市場、パネルサイズ別

小型(10インチ未満)

中型(10~30インチ)

大型(30インチ超)

市場、素材別

ガラスベースディスプレイ

ポリマーベースディスプレイ

市場、解像度別

HD(720p)

フルHD(1080p)

クアッドHD(1440p)

ウルトラHD(4K)

8K 以上

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの動向

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の動向

3.6 影響力

3.6.1 成長要因

3.6.1.1 技術の進歩とイノベーション

3.6.1.2 家電産業の拡大

3.6.1.3 スマートウェアラブルおよび IoT 装置の需要拡大

3.6.1.4 デジタルサイネージと商業用ディスプレイの普及

3.6.2 業界の課題と挑戦

3.6.2.1 高い製造コストと価格競争

3.6.2.2 環境問題と廃棄物処理の課題

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの技術別市場予測(単位:億米ドルおよび台数

5.1 主なトレンド

5.2 液晶ディスプレイ(LCD

5.2.1 ツイステッドネマティック(TN)

5.2.2 インプレーンスイッチング(IPS)

5.2.3 垂直アラインメント(VA)

5.2.4 先進型フリンジフィールドスイッチング(AFFS)

5.3 有機発光ダイオード(OLED)

5.3.1 アクティブマトリックスOLED(AMOLED)

5.3.2 パッシブマトリックス OLED (PMOLED)

5.4 LED

5.5 量子ドットディスプレイ

5.5.1 量子ドット OLED (QD-OLED)

5.5.2 量子ドット LCD (QD-LCD)

5.6 その他

第 6 章 ディスプレイの種類別市場規模予測(2021 年~2034 年)(10 億米ドルおよび台数

6.1 主な傾向

6.2 フレキシブルディスプレイ

6.3 透明ディスプレイ

6.4 3D ディスプレイ

6.5 従来のフラットディスプレイ

第 7 章 用途別市場規模予測(2021 年~2034 年)(10 億米ドルおよび台数

7.1 主な傾向

7.2 家電

7.2.1 スマートフォン

7.2.2 タブレット

7.2.3 テレビ

7.2.4 ノートパソコン/モニター

7.3 自動車

7.3.1 ダッシュボードディスプレイ

7.3.2 ヘッドアップディスプレイ (HUD)

7.3.3 後部座席エンターテインメントディスプレイ

7.4 医療

7.4.1 医療画像ディスプレイ

7.4.2 手術用ディスプレイ

7.5 小売・広告

7.5.1 デジタルサイネージ

7.5.2 インタラクティブキオスク

7.6 産業

7.6.1 プロセス制御ディスプレイ

7.6.2 HMI(ヒューマン・マシン・インターフェース)スクリーン

7.7 航空宇宙および防衛

7.7.1 コックピットディスプレイ

7.7.2 携帯型軍事用装置

第 8 章 市場規模予測、パネルサイズ別、2021 年~2034 年(10 億米ドルおよび台数)

8.1 主な傾向

8.2 小型(10 インチ未満)

8.3 中型(10~30 インチ

8.4 大型(30 インチ以上

第 9 章 材料別市場規模予測(2021 年~2034 年)(10 億米ドルおよび台数

9.1 主な傾向

9.2 ガラスベースのディスプレイ

9.3 ポリマーベースのディスプレイ

第 10 章 解像度別市場規模予測(2021 年~2034 年)(10 億米ドルおよび台数

10.1 主な傾向

10.2 HD(720p

10.3 フル HD(1080p

10.4 Quad HD(1440p

10.5 Ultra HD(4K

10.6 8K 以上

第 11 章 2021 年から 2034 年までの地域別市場規模予測(10 億米ドルおよび台数)

11.1 主な傾向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 イギリス

11.3.2 ドイツ

11.3.3 フランス

11.3.4 イタリア

11.3.5 スペイン

11.3.6 ロシア

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 韓国

11.4.5 オーストラリア

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第 12 章 企業プロフィール

12.1 AU Optronics Corporation

12.2 Barco NV

12.3 BOE Technology Group Co., Ltd.

12.4 China Star Optoelectronics Technology Co., Ltd. (CSOT)

12.5 Corning Incorporated

12.6 E Ink Holdings Inc.

12.7 EverDisplay Optronics Co., Ltd. (EDO)

12.8 HannStar Display Corporation

12.9 Innolux Corporation

12.10 Japan Display Inc. (JDI)

12.11 Kyocera Corporation

12.12 LG Display Co., Ltd.

12.13 Leyard Optoelectronics Co., Ltd.

12.14 NEC Corporation

12.15 Panasonic Corporation

12.16 Planar Systems, Inc.

12.17 Royole Corporation

12.18 Samsung Display Co., Ltd.

12.19 Sharp Corporation

12.20 Tianma Microelectronics Co., Ltd.

12.21 Truly International Holdings Limited

12.22 Universal Display Corporation (UDC)

12.23 Visionox Technology Inc.

*** 本調査レポートに関するお問い合わせ ***