世界のディスプレイ材料市場規模(2025~2034年):材料別(偏光板、ガラス基板、カラーフィルター、液晶(LC)、その他)、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマートフォン、タブレット、ウェアラブルなどの高度な家電製品の普及に伴い、ディスプレイ材料の多様化が進んでいます。解像度、色再現性、エネルギー効率の向上に対する需要が高まっており、OLED、QLED、マイクロLED 技術に依存する、高度で高価なディスプレイ材料への投資が進んでいます。また、これらの新しい需要に応える製品の革新も、市場の拡大を後押ししています。

自動車用ディスプレイ業界は成長を続けており、ディスプレイ材料の需要も増加しています。高度なドライバー支援システム(ADAS)、車両情報システム、デジタルインストルメントクラスターの開発は、高性能ディスプレイ材料の生産を促進しています。OLED、TFT-LCD、マイクロLEDディスプレイの明るさ、耐久性、エネルギー効率の向上も、この材料の生産に貢献しています。さらに、電気自動車や自動運転車の普及に伴い、自動車部品の性能と安全性を向上させつつ、より魅力的で高度なディスプレイの採用が求められています。

自動車ディスプレイ産業は成長を続けており、ディスプレイ材料の需要が高まっています。高度なドライバー支援システム(ADAS)、車両情報、デジタルインストルメントクラスターの開発は、高性能ディスプレイ材料の生産を促進しています。OLED、TFT-LCD、マイクロLEDディスプレイの明るさ、耐久性、エネルギー効率の向上も、この材料の生産に貢献しています。さらに、電気自動車や自動運転車の重要性が増す中、自動車部品の性能と安全性の向上とともに、より魅力的で洗練されたディスプレイの搭載が求められています。

ディスプレイ材料市場の動向

従来の LCD から OLED、マイクロ LED へと、ディスプレイ材料の展望は変化しています。OLED の進歩により、画面はスマートフォン、テレビ、高品質の電子リーダーなどの高品質材料に最も先進的な技術となっています。AR/VR 装置や大画面ディスプレイの明るさやエネルギー効率などの機能の向上により、ハイエンド製品におけるマイクロ LED の需要が高まっています。こうした変化により、現代のディスプレイの要求に応えるため、発光材料、カバー層、バックプレーン技術に革新がもたらされました。

開発における新たな創造的なイノベーションとしては、携帯電話、ロール式テレビ、フレキシブルモバイル機器にふさわしい、柔軟で折りたたみ可能なディスプレイがトレンドとなっています。このような革新的な形状には、連続的な回転に耐える耐久性のあるコーティング、柔軟な基板、透明導電性フィルムなど、新しい強力な材料が必要となります。消費者はこのようなユニークなデザインをますます好む傾向にあり、これにより、材料研究や展示用材料市場の機会が拡大しています。

スマートエレクトロニクス、自動車のフロントエンドディスプレイ、小売店のデジタルサイネージ、さらには産業用インターフェースなど、新しい市場機会が生まれています。これらの市場では、卓越した透明性と耐性を備えた、堅牢で高性能な新素材が求められています。さらに、透明でタッチセンシティブなディスプレイ素材がなければ、拡張現実(AR)や複合現実(MR)のデバイスは発展しません。しかし、これはエンターテインメント業界や健康業界に大きな変化をもたらすでしょう。アプリケーションの範囲が拡大するにつれて、展示用素材メーカーの成長の可能性も高まります。

ディスプレイ材料市場分析

経済効率は、新製品の導入や販売拡大における重要なマイルストーンです。同時に、初期マーケティングや生産のコストが高く、装置投資が障害となっています。ディスプレイ材料の開発も同様で、高度な製造方法が必要であるため、OLED やマイクロ LED 技術への投資に追加費用がかかります。

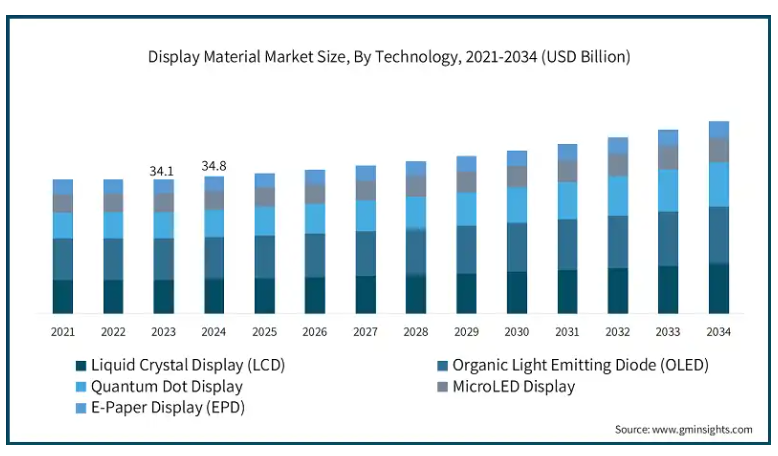

技術に基づいて、ディスプレイ材料市場は液晶ディスプレイ(LCD)、有機EL(OLED)、量子ドットディスプレイ、マイクロLEDディスプレイ、電子ペーパーディスプレイ(EPD)に分類されます。2024年時点で、有機EL(OLED)セグメントがグローバル市場シェアの10.7%を占め、市場を支配しています。

有機 EL 技術は、鮮明度とデザインの可能性を向上させ、ディスプレイ市場を形作っています。高度な LCD スクリーンに比べ、黒の色調や彩度の向上が顕著であり、有機 EL は、ハイエンドのスマートフォン、ハイエンドのテレビ、ゲーム用モニター、AR/VR 装置などに好まれる技術となっています。LCD スクリーンとは異なり、有機 EL スクリーンは自発光型ピクセルを使用しており、各ピクセルが光を発することができます。

さらに、OLED の柔軟性により、消費者は折りたたみ式スマートフォン、ロール型テレビ、曲面型ウェアラブルデバイスなどを利用できるようになります。生産技術の進歩と OLED 技術の量産化により、ミッドレンジの電子機器が開発されています。さらに、自動車や産業用途での OLED スクリーンの使用は、これらのスクリーンの大きな可能性と需要の増加を示しています。

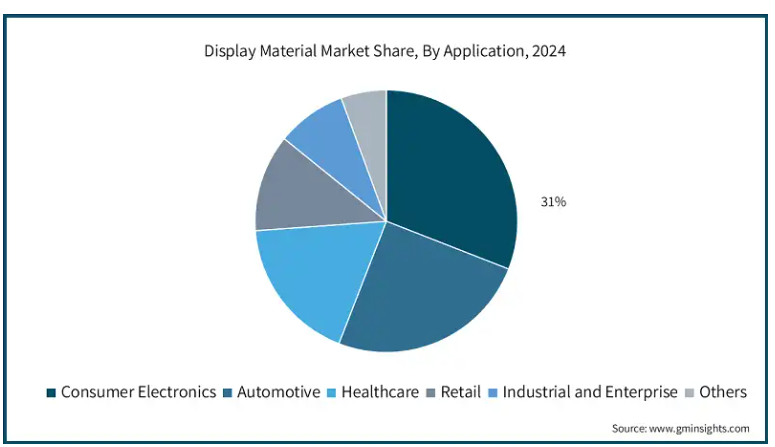

用途に基づいて、ディスプレイ材料市場は、家電、自動車、医療、小売、産業、企業、その他に分類されます。家電セグメントは、予測期間中の 2034 年までに 156 億米ドルの収益を記録し、その規模に達すると予想されています。

この市場は、視覚的に魅力的で高性能なデバイスを求める消費者の需要に後押しされている家電業界が主な原動力となっています。ディスプレイは、スマートフォン、タブレット、ノートパソコン、ウェアラブルデバイス、ゲーム機などの重要な部品として、その鮮やかな色だけでなく、電力効率も重視されるようになっています。

電子消費者市場では、ついに折りたたみ式ディスプレイ、フリップスクリーン、AR、VR が採用されるようになりました。その結果、メーカーはより優れたディスプレイ素材を開発しなければなりません。この市場には、すでに OLED、量子ドット、高解像度 LCD が溢れており、高級製品では 4K および 8K への移行が進んでいます。さらに、スマートホームデバイス、ウェアラブル、IoT 対応電子機器の普及により、堅牢で効果的なディスプレイ材料の需要はさらに高まるでしょう。

2024 年、アメリカは北米ディスプレイ材料市場を 87.4% のシェアで支配しました。アメリカのディスプレイ材料市場の発展は、全国的な技術革新と電子製品の消費の伸びに支えられています。AR/VR 装置、自動車用 HUD、医療用画像システムの用途の増加に伴い、先端材料市場は力強い成長を続けています。さらに、米国市場の有力なステークホルダーは、次世代ディスプレイ用の先端材料の研究開発に数百万ドルを投じており、米国はイノベーションとハイエンド用途の分野において引き続き最先端の地位を維持しています。

日本市場は、特にOLEDとマイクロLED材料の供給において、グローバル市場を支配し続けています。日本企業は、特定のハイエンド市場向けの材料の精度と品質で知られています。日本のエネルギー節約と持続可能な製造プロセスへの重点は、国際的な動向と一致し、日本がグリーンディスプレイ材料の生産でリーダーシップを維持することを可能にしています。同様に、ロボット工学と自動車技術へのディスプレイの統合は、日本の産業優位性を再確認しています。

中国のディスプレイ材料市場は、ディスプレイパネルの販売台数が最も多く、ディスプレイ部品にとって重要な市場となっています。同国の急速な産業成長と、この地域におけるスマートフォン、テレビ、携帯機器の需要が、新素材の開発を推進しています。さらに、半導体とディスプレイ技術における自給自足政策も国内生産を刺激しています。中国はOLEDとマイクロLEDの製造工場に多額の投資を行い、量産とイノベーションにおけるリーダー地位を維持する計画です。

韓国ディスプレイ材料産業は、OLEDとQLED技術におけるリーダーシップに支えられています。主要な韓国企業は、生産に大量の高機能材料を要する柔軟性、折りたたみ可能、透明なディスプレイの開発にリソースを投入しています。周辺にパネルディスプレイメーカーや材料供給企業が密集する地理的条件は、新技術への迅速な対応を可能にする完全なサプライチェーンを提供しています。さらに、韓国はAR/VRや自動車分野における高度な材料需要に対応するため、これらの分野への注力を強化しています。

ディスプレイ材料市場シェア

競争は高解像度ディスプレイ製品の高い需要に焦点を当てており、コーニング、LG化学、メルクKGaAなどの企業は、OLED、量子ドット、超高性能基板などの先端技術を活用した製品革新と差別化で競っています。価格も競争の要因の一つで、複数のメーカーが低価格ながら高品質な製品を追求しています。流通ネットワークも競争上の課題となっており、企業は最も過酷な地域で信頼性の高い国際的なサプライチェーンを迅速に確立し維持しています。さらに、企業は排出量を削減し、持続可能性のイメージを向上させることで市場ポジションを強化し、規制基準を満たすよう努めています。ただし、国際競争が要件や技術ソリューション、費用、顧客、特に地域に課されるソリューションを制限しています。

ディスプレイ材料市場企業

ディスプレイ材料業界で主要な企業は以下の通りです:

Corning Incorporated

DIC Corporation

DowDuPont Inc.

Hitachi Chemical Co., Ltd.

Idemitsu Kosan Co., Ltd.

Innolux Corporation

Japan Display Inc.

JNC Corporation

Kyulux, Inc.

LG Chem, Ltd.

Lumileds Holding B.V.

Merck KGaA

Nanoco Technologies Limited

Nitto Denko Corporation

Samsung Display Co., Ltd.

Sumitomo Chemical Co., Ltd.

ディスプレイ材料業界のニュース

2024年2月、ディスプレイ用ペロブスカイトベースの色変換材料の主要開発企業であるヘリオ・ディスプレイ・マテリアルズは、ディープテックの商業化加速に特化したベンチャーオペレーターであるヘイロ・ベンチャーズと戦略的提携を結んだ。この提携は、AR/VRヘッドセット向けのマイクロディスプレイをターゲットとしており、ヘリオの戦略的方向性の転換を意味する。

2024年9月、KAISTの研究者は、引っ張っても画像の鮮明さを維持する韓国初の伸縮性ディスプレイ素材を開発し、フレキシブルエレクトロニクス分野において大きな飛躍を遂げました。この研究は、韓国機械材料研究所との共同研究により実施されました。この革新的なディスプレイ素材は、独自の「負のポアソン比」を特徴とする「オーキシック構造」を採用しています。一般的な素材は、引っ張ると垂直方向に収縮しますが、オーキシティック構造は、一方向に引っ張ると全方向に膨張するため、画像の歪みが発生しません。

このディスプレイ材料市場調査レポートでは、2021年から2034年までの収益(10億米ドル)に関する予測と推定を含む、以下のセグメントに関する業界の詳細な情報を網羅しています。

市場、材料別

偏光板

ガラス基板

カラーフィルター

液晶(LC

バックライトユニット(BLU

接着剤

酸化インジウムスズ(ITO

その他

市場、用途別

家電

自動車

ヘルスケア

小売

産業および企業

その他

市場、技術別

液晶ディスプレイ(LCD

有機発光ダイオード(OLED

量子ドットディスプレイ

マイクロ LED ディスプレイ

電子ペーパーディスプレイ(EPD

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 ベース推定値と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 二次データ

1.4.2.1 有料ソース

1.4.2.2 公開ソース

第2章 執行要約

2.1 業界概要(2021年~2034年)

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 ディスラプション

3.1.4 将来展望

3.1.5 製造業者

3.1.6 卸売業者

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長要因

3.6.1.1 高度な家電製品の需要の急増

3.6.1.2 自動車用ディスプレイ分野の成長

3.6.1.3 ディスプレイ技術の急速な進展

3.6.1.4 高解像度ディスプレイの浸透率向上

3.6.2 業界の課題と挑戦

3.6.2.1 高い製造コストと資本投資要件

3.6.2.2 サプライチェーンの混乱と資源依存性

3.7 成長ポテンシャル分析

3.8 ポーターの分析

3.9 PESTEL 分析

第 4 章 2024 年の競争環境

4.1 はじめに

4.2 企業市場シェア分析

4.3 競争位置マトリックス

4.4 戦略的展望マトリックス

第 5 章 2021 年から 2034 年までの市場予測(材料別、10 億米ドル

5.1 主な傾向

5.2 偏光板

5.3 ガラス基板

5.4 カラーフィルター

5.5 液晶 (LC)

5.6 バックライトユニット (BLU)

5.7 接着剤

5.8 酸化インジウムスズ (ITO)

5.9 その他

第 6 章 用途別市場規模予測、2021 年~2034 年 (10 億米ドル)

6.1 主な傾向

6.2 家電

6.3 自動車

6.4 ヘルスケア

6.5 小売

6.6 産業および企業

6.7 その他

第 7 章 技術別市場規模および予測、2021 年~2034 年(10 億米ドル

7.1 主な傾向

7.2 液晶ディスプレイ(LCD

7.3 有機発光ダイオード(OLED

7.4 量子ドットディスプレイ

7.5 マイクロ LED ディスプレイ

7.6 電子ペーパーディスプレイ(EPD

第 8 章 市場予測、地域別、2021-2034 年(10 億米ドル

8.1 主な傾向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 英国

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 中南米

8.5.1 ブラジル

8.5.2 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第 9 章 企業プロフィール

9.1 3M Company

9.2 AGC Inc. (Asahi Glass Co., Ltd.)

9.3 AU Optronics Corporation

9.4 BOE Technology Group Co., Ltd.

9.5 Corning Incorporated

9.6 DIC Corporation

9.7 DowDuPont Inc.

9.8 Hitachi Chemical Co., Ltd.

9.9 Idemitsu Kosan Co., Ltd.

9.10 Innolux Corporation

9.11 Japan Display Inc.

9.12 JNC Corporation

9.13 Kyulux, Inc.

9.14 LG Chem, Ltd.

9.15 Lumileds Holding B.V.

9.16 Merck KGaA

9.17 Nanoco Technologies Limited

9.18 Nitto Denko Corporation

9.19 Samsung Display Co., Ltd.

9.20 Sumitomo Chemical Co., Ltd.

9.21 Toray Industries, Inc.

9.22 Universal Display Corporation

*** 本調査レポートに関するお問い合わせ ***