シクロヘキサンの世界市場:地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)、エンドユーザー別(自動車、塗料・コーティング、繊維、建設、その他のエンドユーザー産業)、用途別(アジピン酸、カプロラクタム、その他の用途)

| 本報告書では、ナイロン6およびカプロラクタムに関連する市場の動向と要因について分析しております。調査は、ナイロン6の生産能力の拡大とエンジニアリング樹脂用カプロラクタムの需要増加を推進要因とし、カプロラクタム製造におけるフェノールの使用やCOVID-19の影響などを阻害要因として挙げています。また、産業バリューチェーンや競争環境も分析されており、ポーターのファイブフォース分析を通じて、サプライヤーや買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の程度が評価されています。 市場は用途別、エンドユーザー産業別、地理的な観点から区分されており、アジピン酸やカプロラクタムなどの用途、さらに自動車、塗料、コーティング、繊維、建設などのエンドユーザー産業が考慮されています。地理的には、アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、イギリス、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各地域が分析されています。 競争環境においては、M&Aや合弁事業、提携などの動向が示され、市場シェア分析も行われております。主要企業にはBASF、セプサ、シェブロン・フィリップス・ケミカル、CITGO、エクソンモービル、出光興産、遼寧玉豊化工、メルク、PTTグローバルケミカル、リライアンス・インダストリーズなどが含まれています。 今後の市場機会としては、中国、インド、サウジアラビアなどの発展途上国でのナイロン66への投資増加が期待されており、その他にも新たな機会が検討されています。 |

*** 本調査レポートに関するお問い合わせ ***

2028年まで、自動車エンドユーザー分野のシクロヘキサン業界は、COVID-19感染から身を守るためのパーソナルモビリティのニーズの高まりにより、急ピッチで成長するだろう。

Covid-19の影響と市場の現状

COVID-19の発生により、製造に利用される製油所の稼働率は世界的に低下している。その結果、供給カテゴリーは供給不足に陥っている。原料不足はサプライチェーンに大きな影響を与えると予想される。COVID-19の流行期には、需給のミスマッチ、原料調達の途絶、価格の不安定、その他さまざまな問題によって業界の成長が妨げられる可能性が高い。

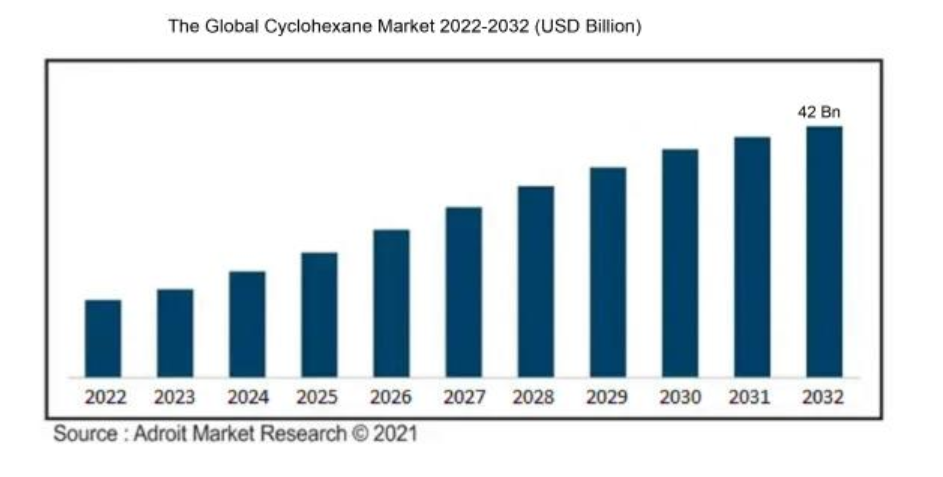

シクロヘキサン市場は年平均成長率5.1%で成長し、2032年には420億米ドルに達すると予想される。

2019年、事業は米中貿易紛争、中東の政治的不確実性、通貨変動の影響を受けた。COVID-19の状況は、すでに減速しているセクターをさらに加速させた。

アプリケーションの洞察と分析

アジピン酸とカプロラクタムはシクロヘキサンから製造され、ナイロン6、ナイロン66など、さまざまな最終用途製品の原料となる。最終用途製品としては、ナイロンを使って糸を製造し、それを使って織物や衣料品を作ることができる。ナイロン66の主原料はアジピン酸であるが、ナイロン6の主原料はカプロラクタムである。

アジアの工場はフル稼働しており、これが世界のカプロラクタム・コストを低く抑える大きな要因となっている。価格は2017年1月に2年ぶりの高値となる1,830米ドル/トンに達した。シェールガスブームの後、価格は30%以上下落し、メーカーは廃業に追い込まれた。

自動車と繊維セクターが需要を牽引する

ナイロン6,6とナイロン6の製造に不可欠な成分であるアジピン酸とカプロラクタムに対する需要の高まりが、シクロヘキサン市場を押し上げた。これらの繊維を最も使用するのは自動車と繊維部門である。ナイロン6,6は、サウジアラビア、インド、中国などの発展途上国でかなりの投資と膨大な需要が見られている。その結果、シクロヘキサン市場は大幅な需要増加が予測される。しかし、これらの材料のほとんどは石油化学の川下製品であるため、予測不可能な原料コストが市場の成長を阻害すると予想される。

最終用途分析

製造レベルでは、世界のナイロン市場では積極的な買収・合併が相次いでいる。ナイロン樹脂メーカー各社は、現状を踏まえ、後方統合が実現すればナイロンの製造コストが安くなると考えるようになった。その結果、アジア太平洋、北米、欧州の生産能力が増加している。

現在、ナイロン生産者の大半はカプロラクタムとナイロン樹脂を生産しており、ナイロン・バリューチェーンの全段階に参加できる立場にある。消費者の意識が高まった結果、世界のナイロン需要は変化した。最終用途分野ではナイロン6が最も多く、全売上高の半分以上を占めている。

地域の視点

2020年には、アジア太平洋地域がシクロヘキサンの最大消費国となり、総売上高の3分の2を占めた。同地域の新興経済国の中でもインドと中国は、大幅な経済変革を遂げつつある成長経済国である。この地域のシクロヘキサン需要は、人口の増加と生活水準の上昇によって促進された。

中国は世界有数のシクロヘキサンの生産国であり、使用国でもある。中国の活発なシクロヘキサン市場は、急速な都市化と力強い経済拡大の結果である。同国では、意識の高まりと可処分所得の増加に伴い、従来のシクロヘキサン製造からバイオベースのシクロヘキサン製造への変化が見られる。

2028年までに、南米のシクロヘキサン市場は世界の業界のかなりの部分を占めると予測されている。これは、同地域の繊維・アパレル産業がサプライチェーンの再編成と再評価に大きく注力しているためと考えられる。しかし、生産量の増加にもかかわらず、ブラジルのような国ではコロナウィルスの流行による自動車販売の落ち込みが、今後の業界の継続的な拡大に脅威となる可能性がある。Anfaveaによると、自動車販売台数は2021年8月から10.2%減少し、2021年9月には155,075台となり、ナイロン6の需要に影響を与える可能性があり、その結果、シクロヘキサン業界の予測にも影響を与える。

さらに、ナイロン6エンジニアリング樹脂は自動車部品に使用されるため、相乗りや公共交通機関からマイカーへの移行が進み、自動車販売台数の増加が見込まれ、業界のダイナミクスが促進される。

シクロヘキサンは、化学式C6H12で表される無色で可燃性の揮発性液体炭化水素で、主にベンゼンの水素化反応から製造される。主にアジピン酸とカプロラクタムの製造に使われ、どちらもナイロンの原料になる。塗料、樹脂、ワニスもシクロヘキサンで溶解できる。シクロヘキサン市場は、用途、エンドユーザー産業、地域の3つのカテゴリーに分けられる。

世界のシクロヘキサン市場は、現在の市場力学からかなりの刺激を受け、大きく進展している。

2021年から2028年にかけて、世界のシクロヘキサン市場は健全な速度で発展すると予測されている。これは、この化合物がナイロン中間体製造の原料として使用されるようになり、繊維分野での応用範囲が拡大しているためである。同様に、ベンゼンの代替品としての発展や、カプロラクタムやアジピン酸の製造において前駆体として利用されるシクロヘキサノンやシクロヘキサノールの製造における使用量の増加が市場シェアを押し上げるだろう。ヘキサンの環状バージョンはシクロヘキサンであり、6個の炭素原子からなる環を持つ脂環式炭化水素である。無色、無極性、可燃性の液体で、洗剤のような悪臭があり、さまざまな溶剤用途や、溶剤用途のシクロヘキサノンやシクロヘキサノールの製造に利用されている。

ナイロン設備への投資の増加は、2021年から2027年にかけて世界のシクロヘキサン市場シェアを押し上げると予想される主な要因のひとつである。Invista Nylon Chemicals社は2021年8月、上海化学工業園区に2億3,500万ドル以上を投資し、ナイロン6,6ポリマーの生産を4倍に増やす計画を発表した。ナイロン製造におけるシクロヘキサンの重要な役割を考えると、このような開発はシクロヘキサンの需要を大幅に押し上げると予測される。しかし、シクロヘキサンの危険性やVOCの室内空気環境への影響に関する懸念が高まっているため、将来的には業界の成長見通しが停滞する可能性がある。

BASF、DSM、ExxonMobil、Sunoco Chemicals、Sinopec Limited (China Petrochemical Corporation)、Chevron Philips、Huntsman Corporationなどの企業が、世界のシクロヘキサン業界の競合企業である。これらの企業は、新商品を発売したり、パートナーシップを結んだり、買収したりして、世界市場でのリーチを広げている。

シクロヘキサン市場の主要動向:スナップショット

ナイロン66の製造に使用されるカプロラクタムとアジピン酸の需要増加が、シクロヘキサン市場を前進させている。近年、スイッチング・コストの低下と差別化商品の減少によりサプライヤーの生産能力が低下しているため、消費者のロイヤルティを維持するために高品質の商品を供給するインセンティブが高まっている。

世界的な地位を向上させるため、企業は製品の研究開発、技術改善、戦略的提携に大規模な投資を行っている。政府は、急速な都市化と経済の拡大に伴う需要の増加に対応するため、製造能力を増強している。

シクロヘキサンの需要は、低い製造コストと再生可能な政府要件によって後押しされている。予測期間中、シクロヘキサンの需要は、技術の進歩や自動車、繊維、建設など多くの用途への投資により増加すると予測される。

シクロヘキサン市場の主要セグメント

アプリケーション別

アジピン酸

カプロラクタム

産業別

化学・石油化学

石油・ガス

エネルギー・電力

自動車

テキスタイル

建設

熱可塑性プラスチック

塗料

食品・飲料

ヘルスケア

用途別

ナイロン6

ナイロン6

その他

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

その他のヨーロッパ

アジア太平洋

中国

インド

日本

その他のアジア太平洋地域

南米

メキシコ

ブラジル

その他の南米

中東・南アフリカ

1 はじめに

1.1 調査の前提

1.2 調査範囲

2 調査方法3 エグゼクティブサマリー

4 市場力学

4.1 推進要因

4.1.1 ナイロン6の生産能力拡大

4.1.2 エンジニアリング樹脂用カプロラクタム需要の増加

4.2 阻害要因

4.2.1 カプロラクタム製造におけるフェノールの使用

4.2.2 COVID-19の影響による不利な状況

4.2.3 その他の阻害要因

4.3 産業バリューチェーン分析

4.4 ポーターのファイブフォース分析

4.4.1 サプライヤーの交渉力

4.4.2 買い手の交渉力

4.4.3 新規参入者の脅威

4.4.4 代替製品・サービスの脅威

4.4.5 競争の程度

5 市場の区分

5.1 用途

5.1.1 アジピン酸

5.1.2 カプロラクタム

5.1.3 その他の用途

5.2 エンドユーザー産業

5.2.1 自動車

5.2.2 塗料およびコーティング剤

5.2.3 繊維

5.2.4 建設

5.2.5 その他のエンドユーザー産業

5.3 地理

5.3.1 アジア太平洋

5.3.1.1 中国

5.3.1.2 インド

5.3.1.3 日本

5.3.1.4 韓国

5.3.1.5 その他のアジア太平洋地域

5.3.2 北米

5.3.2.1 米国

5.3.2.2 カナダ

5.3.2.3 メキシコ

5.3.3 欧州

5.3.3.1 ドイツ

5.3.3.2 イギリス

5.3.3.3 フランス

5.3.3.4 イタリア

5.3.3.5 その他のヨーロッパ

5.3.4 南米

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 その他の南米地域

5.3.5 中東・アフリカ

5.3.5.1 サウジアラビア

5.3.5.2 南アフリカ

5.3.5.3 その他の中東・アフリカ地域

6競争 環境

6.1 M&A、合弁事業、提携、協定

6.2 市場シェア分析**/ランキング分析

6.3 主要企業の戦略

6.4 企業プロフィール

6.4.1 BASF SE

6.4.2 セプサ

6.4.3 シェブロン・フィリップス・ケミカル・カンパニーLLC

6.4.4 CITGO Petroleum Corporation

6.4.5 エクソン モービル コーポレーション

6.4.6 出光興産株式会社

6.4.7 遼寧玉豊化工有限公司

6.4.8 メルク KGaA

6.4.9 PTT Global Chemical Public Company Limited

6.4.10 REE ATHARVA LIFESCIENCE PVT.LTD.

6.4.11 リライアンス・インダストリーズ・リミテッド

6.4.12 ucc “shchekinoazot”

7 市場機会と今後の動向

7.1 中国、インド、サウジアラビアなど発展途上国でのナイロン66投資の増加

7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***